Autor: Javier López-Bernardo (CFA, Ph.D, Portfolio Manager BrightGate Capital SGIIC S.A.)

El debate de las actuales valoraciones bursátiles está más candente que nunca. A pesar de que el S&P500 ha cerrado un año extraordinario en cuanto a retornos, la mayor parte ha venido dada por la expansión de las valoraciones, más que a través de un crecimiento de los beneficios. Dado que los múltiplos se encuentran en uno de los puntos más elevados del último siglo y que históricamente elevadas valoraciones han supuesto bajos rendimientos a futuro, la pregunta es cuánto puede esperar obtener un inversor que invierta hoy en el S&P500 (y reinvierta los dividendos) a un período de, digamos, diez años.

Aunque a una década la rentabilidad derivada por el cambio en los múltiplos de valoración sigue siendo importante, su importancia se diluye notablemente respecto a períodos más cortos, pasando a ser la rentabilidad por dividendos y el crecimiento de los beneficios por acción los principales determinantes de la rentabilidad de la renta variable en el largo plazo.[1]

La rentabilidad por dividendo es el factor más fácil sobre el que emitir un juicio, ya que es una variable observable. A enero de 2020, la rentabilidad por dividendos del S&P500 era del 1,8%. Emitir una opinión sobre el crecimiento de los beneficios por acción, sin embargo, entraña muchas más dificultades. No solo hay que hacer conjeturas sobre el crecimiento más probable de los beneficios durante la década siguiente, sino que también hay que aventurar el nivel de recompras de acciones que llevarán a cabo las empresas y, no solo eso, a qué precio las harán - ya que, aunque recomprar acciones por encima del valor intrínseco de las mismas reduce el número de acciones en circulación, el efecto final es que destruye rentabilidad para los accionistas. Incluso aun asumiendo que las recompras son inmateriales o que ni generan ni destruyen rentabilidad, hacer conjeturas razonables “solo” para la evolución de los beneficios totales es una tarea formidable.[2] ¿Hay algún modo de que nuestras conjeturas al respecto sean algo más acertadas?

El modus operandi de Wall Street para responder a la pregunta anterior consiste en hacer un simple análisis bottom-up: sumando los beneficios esperados de cada una de las empresas, llegan a una cifra agregada que piensan que es la mejor estimación, ya que es la media de todos los analistas que cubren sus respectivas empresas – the wisdom of crowds. El método, además de sufrir del sesgo optimista de los analistas sobre cada de una de sus empresas y de sumar dichos sesgos hasta alcanzar una magnitud agregada, sufre también de un problema lógico conocido como “falacia de composición”, que es cuando el conjunto de un sistema es muy diferente a la suma de sus componentes individuales. Por ejemplo, las ventas de bienes de equipo de una empresa a sus clientes pueden suponer beneficios para la primera, pero no un coste para la segunda (ya que los amortizará gradualmente durante un período de tiempo determinado). O un aumento de los salarios en una empresa en concreto puede suponer un mayor coste para ella, pero dichos salarios representan poder de compra y beneficios potenciales para empresas operando en otro sector. Y así sucesivamente. La pregunta es, ¿hay algún método que nos permita consolidar todas estas transacciones hasta poder agruparlas en unos pocos conceptos agregados que nos faciliten entender qué ocurre a nivel macroeconómico?

La respuesta es afirmativa, y vino de manera independiente de dos economistas, uno estadounidense y el otro polaco, en la década de 1920 y 1930, respectivamente. El primero se llamaba Jerome Levy y el segundo Michał Kalecki.[3] Kalecki, que fue uno de los primeros economistas en trabajar con los conceptos de la contabilidad nacional (que se inventó por aquella época), llegó a la “ecuación de los beneficios” de una manera muy elegante y sencilla.

Si partimos de la identidad básica del PIB, y suponemos una economía sin comercio exterior, sin gobierno (supuestos que ahora liberaremos) y con dos clases de hogares, capitalistas (que ahorran una parte) y trabajadores (que no ahorran nada de sus salarios), la identidad contable del PIB por el lado de las rentas y por el lado de los gastos es:

Salarios + Beneficios = Consumo capitalista + Consumo trabajadores + Inversión

Y como hemos supuesto que los trabajadores no ahorran (el salario es igual al consumo de los trabajadores), la anterior ecuación se reduce a:

Beneficios = Inversión + Consumo capitalista

Ahora bien, la anterior ecuación es una identidad contable, un truismo lógico que siempre se satisface, pero que no nos permite determinar la causalidad de la ecuación (¿es la inversión y el consumo capitalista lo que determina el volumen de beneficios o es a la inversa?). Acostumbrados a pensar a nivel microeconómico, tenderíamos a concluir que si no se obtienen beneficios no hay inversión posible, pero a nivel macroeconómico no es así. Como brillantemente explica Kalecki:

“La respuesta a esta pregunta depende de cuál de estos dos factores está directamente sujeto a las decisiones de los capitalistas. Ahora bien, está claro que los capitalistas pueden decidir invertir y consumir más en un período dado de tiempo que en el anterior, pero no pueden decidir el ganar más. Por lo tanto, sus decisiones sobre inversión y consumo determinan las ganancias, y no a la inversa”.[4]

Si ahora liberamos los anteriores supuestos e introducimos un gobierno, un sector exterior, una división por sectores institucionales (hogares, empresas y gobierno) en vez de ahorradores (capitalistas y trabajadores) y la posibilidad de que los hogares ahorren, la ecuación nos queda:

Beneficios = Inversión + Dividendos + Déficit gobierno – Déficit cuenta corriente – Ahorro de los hogares

La anterior ecuación tiene tres ventajas respecto a los esquemas bottom-up utilizados por la mayoría de los analistas. La primera, es que nos ayuda a entender la procedencia de los beneficios corporativos a nivel macroeconómico, enseñándonos si es sostenible, y lo más importante, si es coherente con el comportamiento del resto de las variables macroeconómicas. Segundo, es una ecuación que utiliza partidas de los sistemas de contabilidad nacional modernos, y por lo tanto de aplicación directa. Y tercero, las partidas de la contabilidad nacional son series homogéneas que abarcan largos períodos de tiempo y que nos permiten extraer conclusiones del pasado y verlas a la luz de la experiencia actual.

Si aplicamos la ecuación de beneficios de Levy-Kalecki a la economía estadounidense, este es el gráfico resultante:

Como se puede ver en el Gráfico 1, los beneficios corporativos han fluctuado históricamente entre el 5% y el 10% del PIB, y sin ninguna tendencia clara a largo plazo.[1] Lo más reseñable es que los beneficios (como porcentaje del PIB) de la última década han estado por encima de la media histórica, habiendo sido de media el 9,7% desde el tercer trimestre del 2008 frente al 6,4% del período 1947-2008.

El Gráfico 1 también nos enseña cómo de diferente ha sido la generación de beneficios a lo largo del tiempo. Durante lo que se conocen como los “años dorados” del capitalismo (décadas de 1950 y 1960), los beneficios se generaron a través de la inversión neta del sector privado (empresas y hogares) y por los cada vez mayores déficits gubernamentales, mientras que un elevado ahorro de los hogares fue el mayor detractor. Desde la caída de Bretton Woods a principios de 1970 y como consecuencia de la posición permanente de Estados Unidos como deudor frente al resto del mundo, los déficits exteriores en la cuenta corriente han supuesto una penalización para los beneficios estadounidenses.

Los beneficios como proporción del PIB alcanzaron un máximo histórico en la estela de la crisis inmobiliaria del 2008, gracias a los elevados déficits gubernamentales. Desde entonces, han seguido soportados por dichos déficits (en los últimos años, más concretamente, por el recorte impositivo de la administración Trump), menores ahorros de los hogares y un elevado volumen de dividendos – que son consumidos en parte por los hogares y vuelven como ingresos a las empresas.[1] Finalmente, a pesar de vivir en la economía de la innovación y de necesitar teóricamente una base de capital cada vez más joven dada la obsolescencia tecnológica, los volúmenes de inversión neta han sido bajos durante la última década, no habiendo superado en ningún momento el 5% del PIB – lo que ha supuesto que el stock de capital de la economía haya envejecido durante la última década. Aunque desde un punto de vista microeconómico la filosofía de downsize and distribute de las últimas tres décadas (recomprar acciones y no invertir a largo plazo, tan criticada por personalidades como Larry Fink o James Montier) puede tener sentido para los accionistas de (algunas de) las empresas individuales en cuestión, a nivel macroeconómico la falta de inversión ha penalizado la generación de beneficios del sector corporativo estadounidense en su conjunto.

Desde este punto de vista de largo plazo, el nivel actual de los beneficios respecto al PIB es razonable y con poco recorrido al alza. Si uno espera que los beneficios mantengan esta proporción, entonces el crecimiento que uno debería esperar de los beneficios es el crecimiento del PIB. Aunque es fútil aventurar cuánto crecerá el PIB a futuro, dado el momento del ciclo en el que estamos es razonable pensar que crecerá en términos reales entre el 1% y el 2%, con lo que nuestra mejor estimación del crecimiento de los beneficios a futuro (en términos reales) está entre un 1% y un 2%.

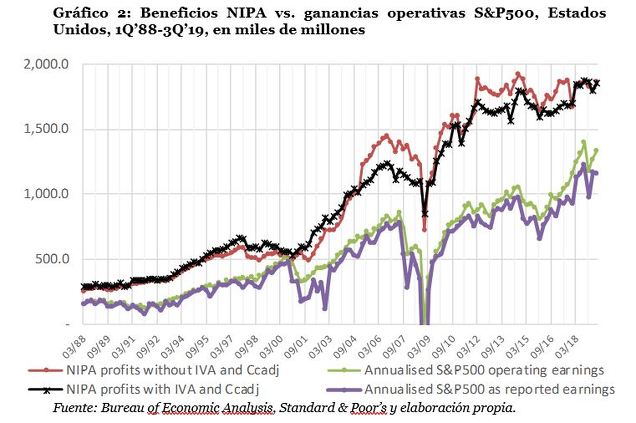

Las series de beneficios corporativos que hemos utilizado de la contabilidad nacional no son, obviamente, los beneficios obtenidos por las empresas del S&P500, ya que recogen los beneficios obtenidos por todas las empresas de la economía y no solo los de los quinientos integrantes del índice. Ya que estamos interesados en hacer una estimación de los retornos que dará el S&P500 en la próxima década, lo natural es preguntarse cuán diferentes son ambas series de beneficios. En el siguiente gráfico se puede observar la comparación, en dólares, de los beneficios NIPA frente a los beneficios reportados por las empresas del S&P500:[2]

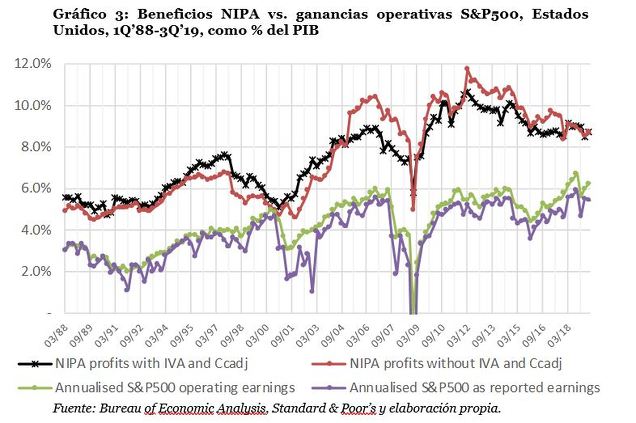

Como se puede comprobar, mientras que los beneficios de todo el sector corporativo americano se han mantenido aproximadamente constantes durante los últimos seis años (en el entorno de los 1,8 billones de dólares), los beneficios del S&P500 (tanto los reportados como los operativos)[1] han pasado de 1 billón a 1,4 billones en el tercer trimestre del 2019, representando un aumento del 40%. El siguiente gráfico muestra la misma información, pero comparando ambas series en relación con el PIB:

Se ve claramente cómo, durante el último ciclo económico, los beneficios del S&P500 han ido ganando cada vez más peso en los beneficios totales de la economía americana. Una gran parte de este fenómeno ha sido la bien documentada dinámica de concentración sectorial que ha ocurrido en los últimos años.[1] Pero otra gran parte son diferencias en cómo se hace la contabilidad, siendo la contabilidad de las empresas del S&P500 más optimista que la de los contables nacionales. A finales de la década de los 90, en plena efervescencia .com, los beneficios reportados por los integrantes del S&P500 aumentaron mientras que los beneficios agregados se redujeron tras haber tocado techo en 1995-97 (de hecho, ¡de acuerdo a la contabilidad de las empresas del S&P500 sus beneficios eran iguales que los de la economía en su conjunto!). Pero puesto que los beneficios agregados están dados por consideraciones estrictamente macroeconómicas como hemos visto anteriormente, los beneficios del S&P500 tienen un techo por encima del cual no pueden crecer. Es decir, una conjetura razonable es asumir que los beneficios del S&P500 crecerán en línea con los beneficios NIPA durante la próxima década, que a su vez (si la participación de los beneficios se mantiene constante respecto al PIB) crecerán en línea con el PIB – entre un 1% y un 2% (en términos reales).

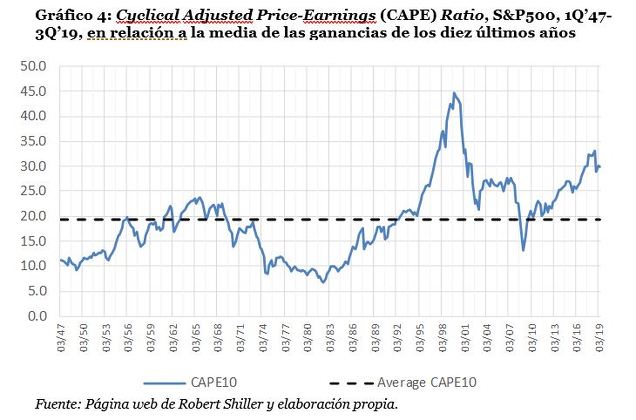

Finalmente, el último componente que nos queda para nuestra estimación de los rendimientos bursátiles son los cambios en los múltiplos de valoración. Como mencionábamos al principio del Apéndice, los cambios de valoración son los más impredecibles y los que más impacto tienen a corto plazo. Sin embargo, a largo plazo su importancia se diluye progresivamente. Para obtener algo de perspectiva, el siguiente gráfico muestra la evolución de uno de los indicadores más seguidos, el CAPE10 de Shiller, desde el final de la Segunda Guerra Mundial, así como su media histórica desde entonces:

Como se puede apreciar, el gráfico muestra que las valoraciones no han estado tan caras desde el final de la Segunda Guerra Mundial – con excepción de la burbuja .com, en donde por otra parte las elevadas valoraciones estuvieron más confinadas a un segmento del mercado. Una corrección de, digamos, a un múltiplo de 25x, todavía por encima de la media histórica (que creemos razonable, ya que pensamos que las valoraciones estarán a futuro en niveles por encima de su media histórica, por razones que explicaremos en otra carta), supondría una caída del 16,6%, o 1,8% de manera anualizada. Una reversión a un múltiplo de 20x supondría una caída del 33% (o 4% aproximadamente de manera anualizada). La anterior aritmética no tiene en cuenta, por supuesto, lo bruscos que suelen ser los cambios en los múltiplos, teniendo una influencia mucho más desproporcionada si el inversor tiene un período inversor más corto – de, digamos, siete años.

Si finalmente recopilamos en una tabla todo el análisis, nuestras mejores “conjeturas” de los retornos del S&P500, y su diferencial respecto a la renta fija gubernamental, son las siguientes:

Aunque no somos tan pesimistas como el artículo de John Hussman que mencionábamos en la introducción respecto a la posibilidad de que la prima de riesgo sea negativa, sí que hay una probabilidad razonable de que finalmente así ocurra. En cualquier caso, está muy por debajo de la historia, sugiriendo que en términos relativos las valoraciones de renta variable son también extremadamente elevadas.

Resumiendo:

- La ecuación de beneficios Levy-Kalecki permite un mejor entendimiento del comportamiento de los beneficios corporativos que los tradicionales análisis bottom-up. A nivel macroeconómico, los beneficios no están dados por la eficiencia en costes o el cambio tecnológico, por poner unos ejemplos, sino por cinco variables macroeconómicas bien definidas que permiten entender de manera orgánica el comportamiento de los beneficios en relación con el resto de la economía.

- Los beneficios estadounidenses, en proporción al PIB, han estado en niveles históricamente elevados durante la última década, a pesar del débil comportamiento de la inversión. Dado que actualmente están en el 8%, lo más razonable de asumir a futuro es un crecimiento en línea con el PIB, o un rango del 1%-2% en términos reales.

- Los beneficios del S&P500 han crecido en los últimos años a un ritmo superior al de los beneficios agregados, sugiriendo que la concentración empresarial ha aumentado mucho en los últimos años. Dado que los beneficios del S&P500 no pueden ser superiores a los beneficios agregados y que estos últimos están dados por variables macroeconómicas, lo más razonable de suponer es que los beneficios del S&P500 crecerán al mismo ritmo que los beneficios agregados – entre un 1% y un 2% en términos reales.

- Dada la rentabilidad por dividendo actual del S&P500 del 1,8%, y sin tener en cuenta los cambios en valoraciones, las rentabilidades reales esperadas a una década del S&P500 estarán entre un 2,8% y un 3,8%. Si asumimos una reversión de las series históricas del CAPE10 a un nivel de 20x, los rendimientos anualizados (reales) caen a un -0,7%; para un nivel de 25x, los rendimientos anualizados serían de un 1,5%.

Llegados a este punto, es difícil ver ningún mérito en el aforismo que Keynes empleó para definir los incentivos de los participantes de los mercados, de que “la sabiduría mundana nos enseña que es mejor para la reputación fracasar de manera convencional que triunfar de manera poco convencional”. En nuestra opinión, cuando las probabilidades de cualquier apuesta están tan en contra, las rutas no convencionales son las únicas que tienen sentido.

[1] La rentabilidad de una acción se puede descomponer como la suma de la rentabilidad por dividendos, el crecimiento de los beneficios por acción y el cambio en el múltiplo de valoración.

[2] En realidad, hay abundante evidencia histórica que muestra que durante las partes del ciclo con valoraciones más elevadas el nivel de recompras de acciones es mayor, y viceversa, cuando las valoraciones están más deprimidas el volumen de emisión de nuevas acciones es mayor. Es decir, el efecto de las recompras de acciones sobre la rentabilidad a largo plazo difícilmente puede ser positivo.

[3] Debido a su sencillez, a partir de ahora seguiremos la exposición de Kalecki, pero Jerome Levy fue el primero en llegar a la ecuación de los beneficios de manera independiente. Hoy en día, su nieto, David Levy, continúa los pasos de su abuelo al frente de su empresa, The Jerome Levy Forecasting Center, en donde hacen no solo análisis macroeconómicos de la economía estadounidense, sino también del resto del mundo. Para una explicación detallada de la ecuación de los beneficios por David, consultar su detallada explicación en su artículo Where Profits Come From.

[4] Kalecki, M. (1956), Teoría de la Dinámica Económica: Ensayo Sobre los Movimientos Cíclicos y a Largo Plazo de la Economía Capitalista, Fondo de Cultura Económica, p.47.

[5] Los beneficios corporativos no incluyen las “rentas mixtas”, que proceden de negocios que no tienen la forma de una corporación (por ejemplo, negocios de un solo propietario o partnerships). Dado que en estos negocios es difícil la separación del valor añadido entre rentas del trabajo y rentas del capital, las rentas mixtas son una partida diferente a la de los salarios y a la de los beneficios corporativos en la contabilidad nacional.

[6] Como muestra el gráfico, el mejor comportamiento de la balanza de pagos ha supuesto un incremento de la participación de los beneficios en el PIB de aproximadamente el 3% durante la última década. Aunque no se puede apreciar en el gráfico, la mejora ha venido casi exclusivamente dada por la mejora en la balanza energética como consecuencia del fracking, habiendo alcanzado Estados Unidos por primera vez en mucho tiempo un saldo (importaciones menos exportaciones) nulo. Aunque uno podría prematuramente concluir desde un punto de vista sectorial que las empresas de fracking han generado beneficios negativos y que por lo tanto su aportación a los beneficios estadounidenses es negativa, sus efectos al conjunto de los beneficios van más allá, como por ejemplo a través del pago de (elevados) salarios que tienden a consumirse a nivel nacional o a través de la inversión en maquinaria, ya que ambos conceptos son beneficios para empresas de otros sectores. Este es un ejemplo excelente de cómo una perspectiva macroeconómica ofrece un entendimiento superior al de los tradicionales y estrechos esquemas bottom-up.

[7] La mayor diferencia entre los beneficios NIPA de la contabilidad nacional y los beneficios del S&P500 es que los primeros son beneficios obtenidos por empresas cuya actividad se desarrolla en Estados Unidos mientras que los segundos son los beneficios obtenidos por empresas que suelen tener operaciones internacionales. Para entender el resto de las diferencias, consultar Hodge, A. (2011), Comparing NIPA Profits with S&P 500 Profits, Bureau of Economic Analysis.

[8] Standard and Poor’s ofrece series históricos de tanto los beneficios reportados por las empresas de acuerdo con las normas GAAP (excluyendo los beneficios por operaciones discontinuadas), como los beneficios operativos, un concepto no GAAP en el que las empresas tienen discrecionalidad a la hora de quitar partidas transitorias. Como es de esperar, dicha discrecionalidad siempre actúa en una misma dirección, con el resultado de que los beneficios operativos son más elevados que los beneficios reportados.

[9] Para un relato interesante del proceso de concentración, ver Tepper, J & Hearn, D. (2018), The Myth of Capitalism: Monopolies and the Death of Competition.