A pesar de la cada vez menor importancia del petróleo en la economía mundial, todavía la sigue condicionando de forma muy significativa, siendo la evolución del mercado seguida de cerca.

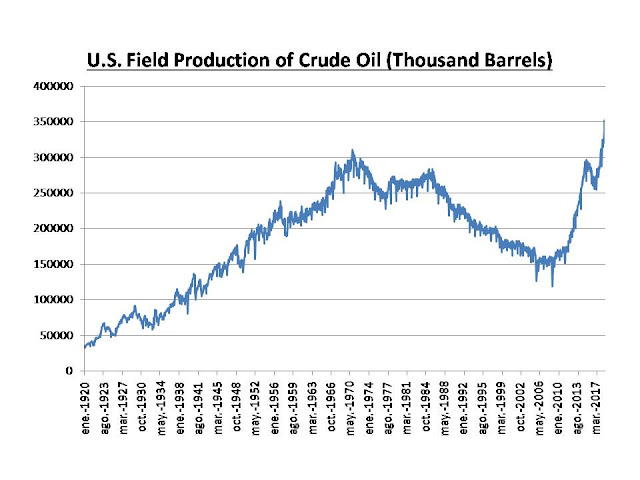

La evolución del precio del barril ha estado controlada a lo largo de la historia. Inicialmente por la Texas Railroad Comission estadounidense, y posteriormente por la OPEP, y ahora por la OPEP+, constituida por la OPEP y otros países productores no alineados liderados por Rusia; pero también por Estados Unidos (U.S.), que se ha convertido en el mayor productor mundial como resultado de increíbles incrementos de producción producidos a partir de la explotación del tight oil a través del fracking y la perforación horizontal (figura siguiente).

Figura.- Evolución de la producción de petróleo estadounidense. Datos EIA

La producción estadounidense alcanzó los 11,47 millones de barriles día (mbd) en septiembre, el último mes del que se disponen datos, elevándose 1,9mbd en términos interanuales, suponiendo la producción de tight oil más de la mitad de la producción . Previendo incluso la IEA (International Energy Agency) y la EIA (Energy Information Administration) que la producción se incremente en 1,3mbd y 1mbd respectivamente en 2019

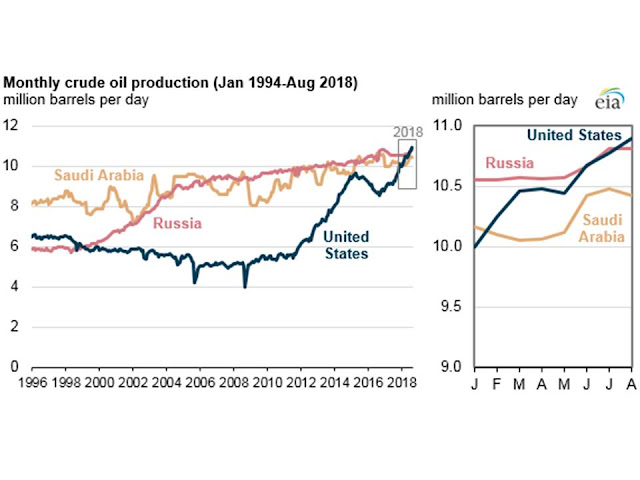

Con producciones ligeramente menores se encuentran Arabia Saudí y Rusia, produciendo cada uno de ellos más de 11 mbd, y entre los tres países del orden de 1/3 de la producción mundial (figura siguiente). Un volumen semejante al conjunto de la OPEP, cuya producción en octubre llegó a 32,99mbd , 240.000bd más que el año anterior, compensando los recortes de producción de Irán (-0,4mbd) y Venezuela (-0,6mbd).

Figura.- The United States is now the largest global crude oil producer

En el momento actual, en el origen del desplome del precio del barril, observado desde inicios de octubre de este año, ha influido el incremento de oferta. Este hecho puede parecer sorprendente al contraerse la producción iraní como resultado de las sanciones estadounidenses.

En esta situación influyen varios factores. Entre ellos, una menor contracción de la oferta inicialmente estimada como resultado de la concesión de exenciones estadounidenses durante 180 días a las importaciones de crudo iraníes a ocho países importadores que en conjunto suponen el 70% del total de las exportaciones iraníes . Entre ellos los dos principales, China e India, cuyas importaciones de crudo, en la primera mitad de 2018, supusieron casi el 50% de las exportaciones de petróleo y condensados iraníes .

Las exenciones han implicado recortes de las importaciones del orden del 45% a los países beneficiados, y una reducción de las exportaciones iraníes desde un máximo de 2,7mbd en junio , después del abandono por U.S. del Joint Comprehensive Plan of Action (JCPOA) en mayo y del anuncio de las sanciones, hasta 1,041 mbd en noviembre después de haber caído las exportaciones ese mes en 854.000 bd.

Por tanto, en principio, a pesar de que las exportaciones iraníes se redujeron menos de lo esperado como resultado de las exenciones estadounidenses, la producción se incrementó, tanto a partir de U.S., como de Rusia y Arabia Saudí.

Siendo el caso saudí especial, ya que U.S., sin notificarlo, concedió exenciones a la importación a ocho países reduciendo el efecto de la reducción de las exportaciones iraníes sobre el mercado, contribuyendo este hecho, conjuntamente con el incremento de producción a un importante aumento de la oferta y caída de precio.

Este hecho no ha sentado bien a los saudíes, ya que la caída del precio castiga sus presupuestos, dado que el breakeven fiscal del país (precio del barril para equilibrar los presupuestos públicos) se situará, según estimaciones del FMI, en 87,9$ . Estimándose también que el déficit fiscal del país se sitúe en el 7,3% este año, debido a que los ingresos procedentes del petróleo suponen una parte sustancial de los ingresos públicos y del orden del 31,8% del PIB.

Por el contrario, Rusia presenta un breakeven muy inferior, que se encuentra entre 53$ según The Economist y los 40$ indicados por Putin. .

El resultado ha sido una caída en picado del precio del barril (figura siguiente) rompiendo la tendencia alcista previa. Siendo esta tendencia bajista rota los últimos días; tanto porque Alberta, la provincia productora de petróleo más grande de Canadá, decidió reducir la producción en 325,000 b/d , como previsiblemente el anuncio de un recorte de la producción de la OPEP+ como resultado de la reunión de Viena de los días 6 y 7 de diciembre.

Figura.- Evolución del precio del futuro WTI en gráfico diario.

En este momento, la evolución del precio está en manos de la OPEP+. Sin embargo, Trump sigue vigilante y presionando para evitar un alza del precio del barril que incremente la presión inflacionista estadounidense.

De momento, U.S. presiona a Arabia y la OPEP para que no recorten la producción. Frente a Arabia ha utilizado la venta de armas y no ha interferido en el inicio de la construcción del primer reactor nuclear en Arabia Saudí , al mismo tiempo que ha amenazado con el endurecimiento de la legislación antimonopolio contra la OPEP, debido a su influencia como cartel en la regulación del precio del barril.

Sin embargo, U.S., a pesar de sus esfuerzos por mantener el precio del barril, presenta intereses encontrados, ya que si bien el alza de precio del barril íncrementa la inflación, un reducido precio del barril perjudica al sector del shale estadounidense al dar lugar a precios inferiores a los del breakeven en muchos pozos.

En este momento, la evolución del precio del barril está pendiente de las decisiones que se tomen en Viena. En este sentido, es importante recordar que las decisiones del cartel se deben tomar por unanimidad, lo que no excluye que de no llegarse a un acuerdo cada país tome su propia decisión, habiéndose especulado con una posible caída del precio hasta los 40$.

De llegarse a un acuerdo, es previsible que, debido a las presiones estadounidenses, este no será muy intenso, ya que concretamente Arabia Saudí tampoco desea incrementar las tensiones con U.S.

En esta situación, y a pesar de las buenas relaciones entre Mohamed bin Salman (MbS) y Putin, parece que Rusia está más inclinada a llevar a cabo recortes casi simbólicos, del orden de 150.000bd.

Sin embargo, otras fuentes apuntan hacia una reducción de la producción entre 1 y 1,4mbd y Putin ha sugerido que un precio justo podría ser de 60$/barril , pudiendo entonces pensarse en una regulación flexible de la producción hasta alcanzar este precio.

Sin embargo, en este contexto no debemos olvidar tampoco la evolución de los stocks, ya que anteriormente ha utilizado la OPEP este indicador para regular la producción hasta que estos alcanzasen la media de cinco años, y los stock estadounidenses llevan 10 semanas incrementándose al mismo tiempo que el stock de la OCDE se ha incrementado durante cuatro meses consecutivos hasta 2.875mb en septiembre

En resumen, mientras que a largo plazo la situación se encuentra mejor definida ; a corto plazo, el mercado es pura incertidumbre, dependiendo su evolución esencialmente de la decisión que adopte la OPEP+, si cuantifica los recortes, y de si el mercado considera que estos son lo suficientemente importantes para reducir la oferta teniendo en cuenta la producción estadounidense y el efecto de los recortes de producción iraní sin exenciones.