Europa ha sido golpeada por distintas circunstancias que han conducido al incremento de los precios del gas natural y la electricidad. Entre ellas las condiciones climatológicas, problemas técnicos, la pandemia del coronavirus, y ahora las tensiones con Rusia como resultado de la invasión de Ucrania, que han desequilibrado oferta y demanda.

Pero todos ellos se suman y agravan, a otro problema enquistado, que es la política energética europea, que nos ha hecho depender excesivamente del gas, y en concreto el gas ruso.

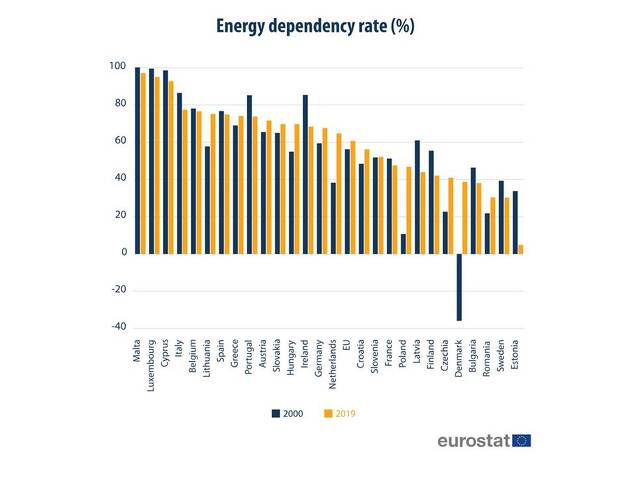

Indudablemente el acceso a la energía es uno, sino el mayor, talón de Aquiles de la economía europea, siendo el grado de dependencia energética de la UE y el área euro respectivamente del 60,5% y 65,2%. Sin embargo, no todos los países presentan el mismo grado de dependencia energética (figura siguiente). Esta, medido como balance de energía (importaciones menos exportaciones/energía disponible), oscila entre el 97,3% de Malta y el 4,8% de Estonia, presentando España un grado de dependencia del 75%.

Figura.- EUROSTAT: From where do we import energy?. Los valores negativos son indicación de que se trata de países exportadores netos, y los valores superiores al 100% principalmente hacen referencia a incrementos de stock, incluyendo los datos el comercio intracomunitario. EUROSTAT

Siendo de destacar la evolución de dicha dependencia en la UE27 entre los años 2000 y 2019, que se ha incrementado desde el 56% hasta el 60,5% . Siendo este grado de dependencia importante porque se ve reflejado en la economía, y no ya en el coste de dichas importaciones y el PIB, sino en el riesgo de la parálisis de la actividad económica en general al depender de este tipo de materias primas, es decir, por el riesgo geoestratégico, siendo por tanto los países más dependientes más susceptibles a tensiones internacionales.

Pero al analizar el grado de dependencia energética es importante determinar también el grado de dependencia energética de cada materia prima, la diversificación de proveedores, y el nivel de interconexiones internacionales.

En el caso del petróleo, el balance de energía de la figura siguiente nos muestra una gran dependencia del crudo importado en casi todos los países, presentando la UE-27 una dependencia del 96,76% en el año 2019, algo superior al 92,82% del año 2000.

Figura.- EUROSTAT. Balance energético de crudo en los países de la UE-27. No hay datos de Luxemburgo, Estonia, Letonia, Chipre, Eslovenia y Malta.

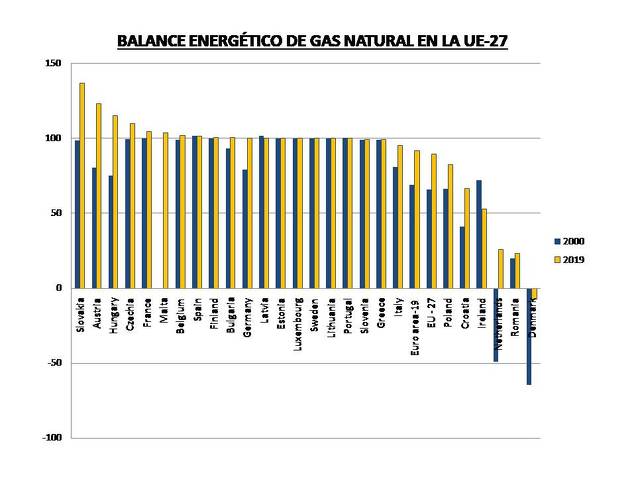

Y en el caso del gas natural, el cuadro es similar, pero con la particularidad de que esta dependencia se ha incrementado desde el 68,83% en 2020 al 89,63% actual, siendo Dinamarca el único país exportador neto (figura siguiente).

Figura.- EUROSTAT.- Tasa de dependencia energética de gas natural en los países de la UE-27.

Cuando además, la demanda europea es previsible que se incremente, tanto porque la producción interna de la UE tiende a reducirse. De hecho, entre los años 2010 y 2020 se redujo más de un 50% llegando a 9bcfd (miles de millones de pies cúbicos) en 2020; así como por el crecimiento económico y por la transición verde en marcha, que ha reducido la aportación del carbón y la energía nuclear en generación eléctrica.

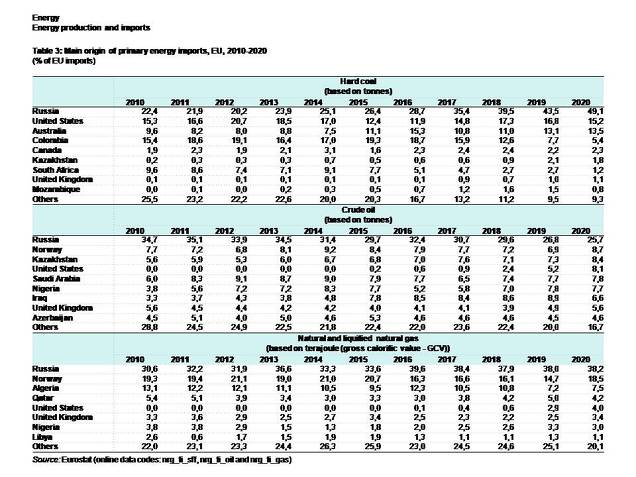

Por tanto, los datos indican que el grado de dependencia exterior de petróleo y gas es importante. Y como indicaba previamente, otro factor a tener en cuenta para medir la dependencia estratégica es la diversificación de proveedores, que como muestra la tabla siguiente, tampoco nos encontramos ante un escenario ideal.

TABLA.- EUROSTAT. Energy Products and Imports. Origen de las importaciones de energía primaria.

Como se puede apreciar, Rusia es el principal proveedor de las tres materias primas, presentando cuotas importantes. Sin embargo, las tendencias en su aportación son distintas para cada una, observándose un aumento de la cuota de carbón, una reducción los últimos años de la cuota de crudo, y cierta estabilidad en la cuota de gas natural desde el año 2016.

Por tanto, en función de estos datos, la situación energética de la UE-27 es débil, justificándose, en principio, un cambio de modelo energético que incida en una mayor penetración de las energías renovables para reducir vulnerabilidades.

Sin embargo, otra cuestión es la efectividad de dichas políticas. Se ha incidido en intensificar la transición verde a través de incrementos de capacidad de generación y una mayor dependencia del gas natural. Una patada hacia delante obviando los problemas de la generación renovable y las repercusiones de esta política sobre la economía y la sociedad.

En cualquier caso, las crisis de COVID y ahora de Ucrania, están contribuyendo a reducir la velocidad de la transición energética, tanto por el incremento de demanda como por las restricciones de oferta, que incentivan el uso del carbón como resultado del incremento del precio del gas natural, que ha llegado a 335 euros/MWh . Situación que ha dado lugar a que sea más barato quemar carbón que gas, contribuyendo a incrementar las emisiones de CO2, ya que las emisiones del carbón son el doble que las del gas natural.

Al mismo tiempo, esta situación ha afectado al mercado de carbón. Se ha tratado de evitar la compra de carbón ruso, cuando hasta ahora este suponía casi el 50% del carbón importado. Lo que ha disparado los precios desde los 82$ de hace un año a los 400$/Tn.

Precios que por cierto inflan los beneficios de la industria, aunque solo sea en el corto plazo. Constituyendo, como lo define el Financial Times: “el rebote del gato muerto” del mercado de carbón. Lo cual, por otra parte, es resultado de un cambio estructural inducido políticamente que ha reducido la inversión, y por tanto la oferta, de esta commodity.

En resumen, el escenario actual es el resultado de llevar a cabo una imprudente transición energética , caracterizada por una política que no incide en crear infraestructuras de interconexiones, en no intensificar la I+D en almacenamiento energético, y en irresponsablemente incrementar la dependencia del gas natural al reducir la capacidad instalada nuclear, y en menor medida el carbón, al mismo tiempo que se refuerza el coste de unos derechos de CO2 en ausencia de alternativas a la generación de electricidad. Una estrategia que no parece justificable, ni estratégica, ni económicamente, ni socialmente.

Sin embargo, recientemente, parece que la UE está recuperando algo de sensatez al declarar, a través de la taxonomía, como verdes a los ciclos combinados y la nuclear, lo que puede contribuir a realizar la transición verde de una forma más ordenada y eficaz. El tiempo dirá si esta iniciativa llega tarde.

Y en referencia al escenario geopolítico actual, la política energética ha contribuido, al depender en mayor medida del gas, a crear una ventaja a Putin, que está jugando al poker mundial con una carta más que los demás, una carta que le ha dado la UE.

Una carta que aprovecha, sabiendo que daña a las economías europeas a través de la inflación, y cuya persistencia a largo plazo puede desestabilizar las democracias occidentales ante el levantamiento social.

Cuando además, las medidas tomadas las emprende siendo consciente de que la transición verde emprendida a nivel global reducirá los ingresos de su economía y su importancia geopolítica. Lo que por otra parte deriva de la elevada dependencia de la economía rusa de las materias primas energéticas y de no haber llevado a cabo políticas de diversificación que redujeran esa dependencia.