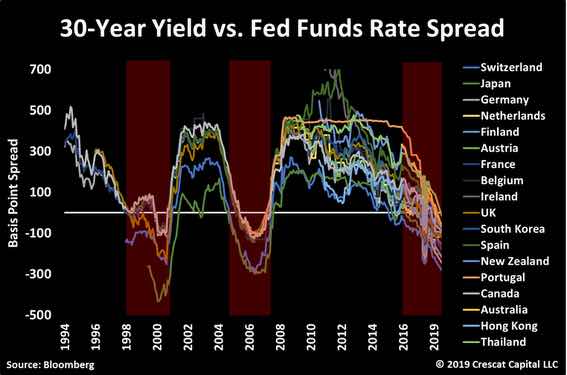

Como nos advierte Jorge Alarcón, la pendiente de la curva de tipos de interés se ha vuelto negativa en un buen número de países, entre ellos los más importantes:

Como sabemos, siempre que sucede esto, hay una gran probabilidad de que se avecine una recesión, en este caso mundial. Unos países saldrán mejor parados que otros, pero la recesión es altamente probable.

El indicador negativo quiere decir que los bonos públicos a largo plazo rinden menos que los de corto plazo. Hay una historia de expectativas detrás de este fenómeno. Si la gente está dispuesta, por lo tanto, a prestar dinero a largo plazo por menos recompensa que a corto, algo raro pasa. Más raro aún cuando los tipos no sólo son más bajos que a corto, sino que además son negativos, como sucede por ejemplo, en Suiza. Entonces el ahorrador está dispuesto a pagar dinero por prestarlo, algo ciertamente irracional en circunstancias normales.

Esto quiere decir que el ahorrador es tan pesimista que cree que aún así le compensa más pagar por prestar que guardar el dinero.

¿Pesimismo en qué? En primer lugar en el estado de la economía que se avecina, como hemos dicho, de recesión. Pero el ahorrador no tiene una visión clara para calcular riesgos, sino un escenario nebuloso que le lleva a exagerar su pesimismo.

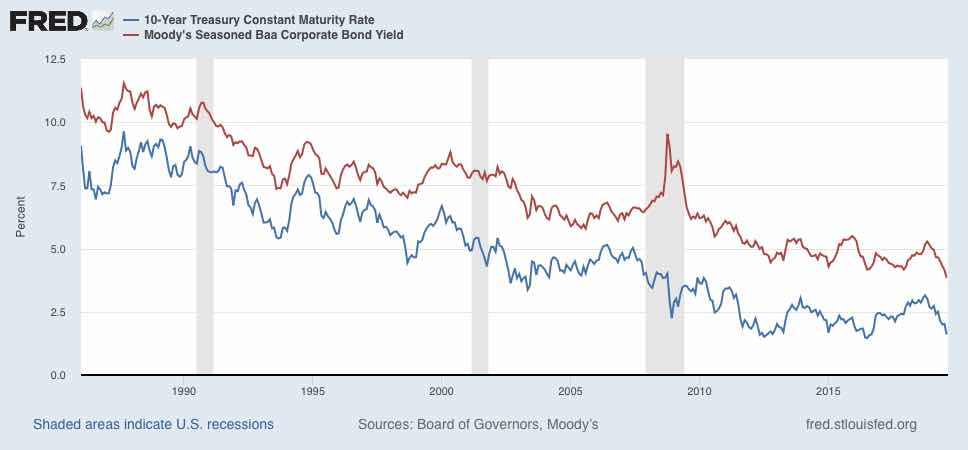

En segundo lugar, hay un exceso de ahorro en el mundo - mal repartido, con países como Alemania con grandes activos acumulados frente al exterior -, pero que sólo esto puede explicar la bajada de los tipos a niveles nunca vistos. La desconfianza de este ahorro hacia el riesgo se ve en la siguiente imagen, donde se aprecia que los bonos de las empresas privadas (línea roja) no obtienen tanta confianza sobre sus bonos. La distancia respectiva al tipo del bono público es del doble y se mantiene.

El diferencial ha tenido momentos más moderados.

Este voluminoso ahorro mundial explica por qué la inversión productiva ha sido tan parca, afectando a las expectativas futuras de crecimiento. El ahorro ha preferido encerrarse en el circuito cerrado de lo financiero, y las empresas cotizadas han preferido gastar sus ingresos en la recompra de sus propias acciones (buyback), para recompensar a sus accionistas, en vez de hacer ampliación de empresa y de plantilla. En suma, la política de la “flexibilidad cuantitativa” ha originado sin quererlo un círculo cerrado en el que ha circulado el dinero, pero sin apenas salir de ese círculo.

A ello ha contribuido la manera en cómo los bancos centrales han practicado sus políticas expansionistas, a través de los bancos, comprando bonos del Tesoro a cambio de liquidez bancaria que no se ha transformado en crédito. Se esperaba que los bancos, con más dinero líquido, prestarían más, pero les ha resultado difícil encontrar prestatarios fiables. Desde el principio hubo un error: la teoría de que el Banco Central crea dinero al dar dinero líquido a la banca, cuando es exactamente al revés: el dinero se crea por la banca cuando concede un crédito, con el que se paga a un proveedor que engorda su saldo bancario. Eso es el aumento de liquidez. Pero el aumento del embalsamiento de liquidez retenida en los bancos NO es un aumento de liquidez, como nos explica magistralmente Frances Coppola en el post que le dediqué.

Ante la recesión que se avecina, los bancos centrales han anunciado que tienen preparado un arsenal de medidas para afrontarla, pero harían bien en cambiar algunos aspectos para que el dinero no se quedara en las arcas de los bancos. Tendrían que hacer llegar ese dinero a la “gente corriente” (incluyó no sólo a las personas, también a las empresas pyme), no solo a los grandes del circuito, y habría que infundirles confianza para que lo gasten, aumentando así la demanda y reduciendo las ansias de ahorrar.

En todo caso, tenemos una recesión en ciernes de nivel mundial, cuya solución no pasa precisamente por guerras comerciales que aumentan la incertidumbre, y que han sido la causa original de la recesión que viene. Todas estas curvas negativas del gráfico primero son el reflejo de la incertidumbre introducida por Trump, cuando lo que se necesita es un escenario limpio de ruidos innecesarios que retraen al inversor y al consumidor e incentivan la cautela y el ahorro. Hasta el punto de pagar dinero para prestarlo, medida del miedo que hay, que dejó en el aire, lo que ocurrió en 2008.

Aquí no vendría de más recordar que los liberales “austriacos” sacralizan el ahorro, sea el que sea, por un error craso (la ley de Say) que les lleva a indentificarlo con la inversión, cuando las motivaciones y los riesgos son totalmente distintos.

Podríamos representar en un gráfico muy sencillo la cadena de causalidades que ha traído este estado de miedo y recesión:

Trump > caída comercio mundial > aumento del miedo y del ahorro > caída de tipos de interés > indicadores abundantes de recesión en ciernes.

En la Contabilidad Nacional, en efecto, el ahorro es siempre igual a la inversión, pero no es más que una consecuencia de la contabilidad por partida doble. Pero son el ahorro y la inversión efectivamente realizados, no los deseados. El ahorro NO crea inversión. El ahorro es bueno, por supuesto, pero un exceso del ahorro y su distribución entre sectores y países llevan a la situación actual, en la que la motivación del ahorro es el miedo, miedo que es la causa principal de la debilidad de la inversión.