¿Debería preocuparnos que China entre recesión?. Por supuesto que sí, porque de lo que no cabe ninguna duda es que si el país asiático entra en recesión o tiene problemas económicos graves, estos van a repercutir directamente en el resto de la economía mundial. China es ya la segunda potencia económica mundial, y en las próximas décadas muy probablemente será la primera, por lo cual todo lo que allí sucede tiene impacto en el resto del mundo. Por lo tanto, menospreciar al gigante asiático no parece lo más acertado, es más, sería de una torpeza mayúscula. Si no recuerdan mal, la devaluación del yuan llevada a cabo por el banco central chino a principios del año pasado causó serias turbulencias en los mercados financieros, provocando caídas muy importantes en casi todas las bolsas mundiales.

En los últimas semanas, uno de los indicadores más fiables y útiles que existen para anticipar una recesión nos ha dado una señal de alerta muy importante. La curva de tipos de interés en China se ha invertido, lo que sin duda ha generado multitud de comentarios sobre si esta inversión está anticipando o no una recesión en el país asiático.

Lo primero que tenemos hacer es explicar cómo funciona la curva de tipos de interés, para poder entender si realmente está ocurriendo algo grave en China o no es más que ruido mediático. La curva de tipos de interés es la representación gráfica de los tipos de interés para diferentes periodos de tiempo (3 meses, 6 meses, 1 año, 5 años, 10 años, etc.). En una economía normal, los tipos de interés de largo plazo (5, 10 años) son superiores a los de corto plazo (3 meses, 6 meses, 1 año). Esto es así porque a largo plazo la incertidumbre es mayor y, en consecuencia, los inversores exigen mayor rentabilidad en compensación por esa incertidumbre. En determinadas ocasiones, ocurre lo contrario. Esto sucede cuando los inversores detectan problemas a corto plazo y no ven claras las perspectivas económicas futuras. Como podemos imaginar, una inversión de la curva de tipos de interés es síntoma de problemas, que generalmente se suelen traducen en una recesión posterior.

En el gráfico que vemos en la parte superior pueden apreciar con absoluta claridad lo que estamos mencionando. La rentabilidad del bono a 2 años ya es superior a la que ofrece el bono a 10 años. Lo mismo ocurre con el bono a 5 y 10 años, dónde la rentabilidad del primero es superior a la del segundo, aspecto que hasta medios financieros tan prestigiosos como el Wall Street Journal, Forbes o el Financial Times han recogido en sus portadas. Esto señores, no es más ni menos que una inversión de la curva de tipos de interés.

Pero es que además hay muchos más datos preocupantes procedentes de China. Hace unas pocas semanas advertimos de la fuerte contracción que estaba sufriendo el crédito bancario y de la alta correlación que tiene este indicador con la producción industrial de Estados Unidos (El Tsunami financiero que nadie ve y ya está aquí). Como dijimos, si la tendencia se mantiene como hasta ahora, deberíamos ver una caída significativa de la producción industrial en Estados Unidos en los próximos meses.

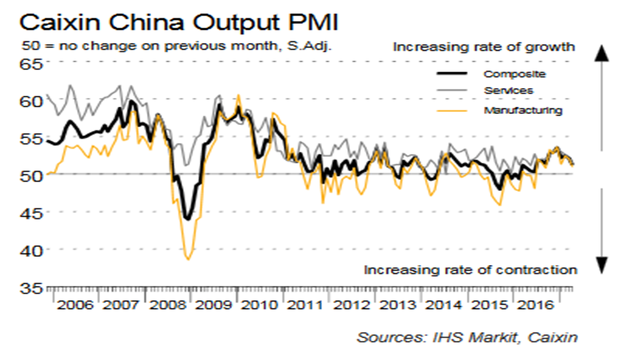

Y si todo esto les ha parecido poco, les animo a que echen un vistazo a la delicada situación del PMI Composite del país (elaborado por Markit Economics), que refleja la evolución mensual conjunta del sector servicios y del sector manufacturero en China. Tras el repunte de los indicadores durante los años 2015 y 2016, en los últimos meses éstos se han girado fuertemente a la baja, situándose de nuevo muy cerca de entrar en zona recesiva (recuerden que un PMI por debajo de 50 señala contracción económica).

Visto lo visto, no podemos decir que China esté actualmente en recesión, pero empiezan a atisbarse múltiples señales que nos obligan a ser muy cautelosos al respecto. La fuerte desaceleración del crédito en China, lo que tradicionalmente ha repercutido de forma muy negativa en la producción industrial de Estados Unidos, o la delicada situación de los índices sectoriales de manufacturas y servicios no son buenas noticias. Y por si esto fuera poco, la curva de tipos de interés se ha invertido. ¿Qué más quieren?.

Evidentemente no sabemos si China entrará finalmente en recesión, y en caso afirmativo, cuándo lo hará. Eso es tarea de los adivinos o futurólogos. Tampoco sabremos cuál será el detonante que haga entrar a China en recesión, ya que son múltiples los factores que inciden en una economía. Además, la opacidad de los datos oficiales proporcionados por el gobierno chino hace aún más difícil detectar con antelación una recesión en China. Pero si la economía china entra en problemas, éstos se verán reflejados en los resultados empresariales de las grandes multinacionales, ya que cada vez más una importante parte de sus beneficios empresariales proceden de allí.

Si les preocupa China, su economía y el impacto que pueda tener ésta en el resto de la economía mundial, algo que debería ocurrir, ya sabemos dónde tenemos que poner el foco de atención (evolución del crédito bancario, situación del sector servicios y manufacturero, inversión de la curva de tipos de interés, etc.). Mucho cuidado, porque lo que nos viene de China es para estar realmente preocupados.

Quien advierte no es traidor