La geopolítica del petróleo siempre ha sido un factor que ha condicionado la evolución de la economía, dada la dependencia de esta del consumo de energía. Hecho que ha favorecido la utilización del petróleo como arma política. Y cuando se dan estas situaciones y se restringe la oferta, se produce un incremento de precios que perjudica a las economías importadoras dependientes energéticamente y favorece a las economías exportadoras.

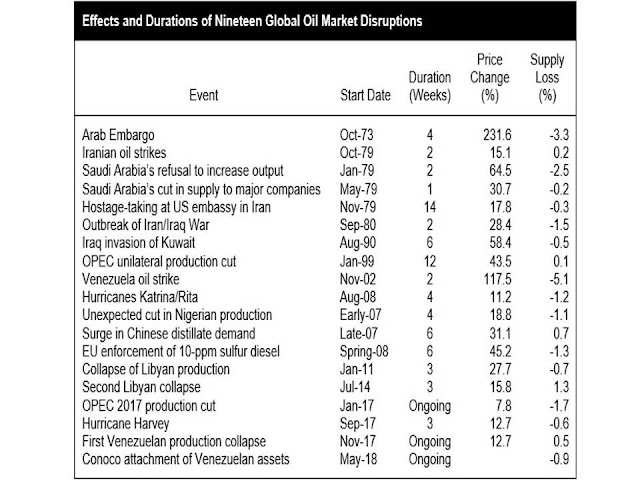

Un artículo de Peak Oil Review analiza el comportamiento del precio del barril al variar la oferta en 19 crisis producidas a lo largo de 40 años (tabla siguiente).

Figura.- 19 Historical Oil Disruptions And How No 20 Will Shock Markets

En la actualidad vivimos una situación que podría desembocar en una crisis de este tipo, ya que concurren distintas resoluciones políticas, en las que curiosamente en todas ellas US es protagonista, que condicionan el mercado de petróleo. Incluyendo entre ellas las sanciones a Irán y Venezuela, que afectan a la oferta de crudo, y las tensiones comerciales con China, que afectan a la demanda en la medida que reducen el crecimiento económico global.

El hecho más significativo de los mencionados ha sido la imposición de sanciones a Irán. La tensión entre ambos países es antigua, pero los hechos más recientes se remontan a la retirada en mayo de 2018 de US del Joint Comprehensive Plan of Action (JCPOA), acuerdo sobre las limitaciones del desarrollo nuclear iraní.

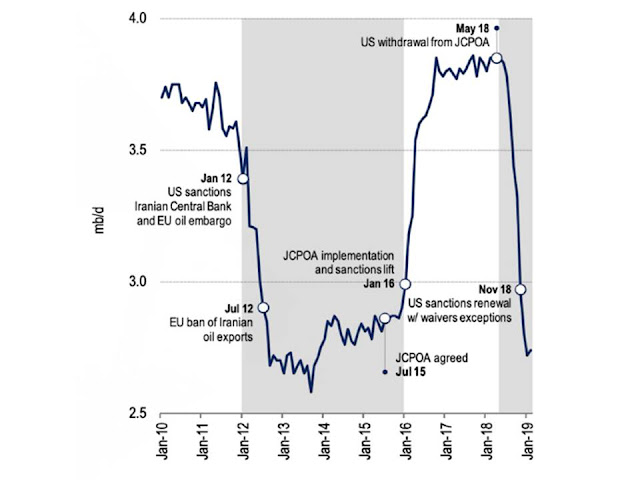

Simplemente dicho anuncio dio lugar a una importante reducción, tanto de la producción (-1,1mbd-millones de barriles/día) como exportaciones (-1,4mbd) iraníes de crudo (figura siguiente). Antes incluso de la entrada en vigor de las sanciones, que tuvieron lugar en noviembre de 2018. Si bien, cuando entraron en vigor las sanciones sobre las exportaciones de crudo, US emitió sorprendentemente, quizá por el temor a un incremento de inflación doméstico, y simultáneamente una serie de exenciones temporales a ocho países para seguir importando crudo iraní hasta el mes de mayo de 2019.

Figura.-Oxford Institute for Energy Studies. An Overview of the Crude Oil Market in 2019

Exenciones que implicaban la exportación del orden de 1mbd, principalmente a China, India y Corea del Sur. . Siendo los dos primeros los principales importadores de crudo iraní, suponiendo entre ambos el 70% de las exportaciones de crudo iraní en el cuarto trimestre de 2018.

Del mercado no esperaba anuncio de las exenciones, por lo que la OPEP, y especialmente Arabia Saudí, había incrementado la producción para mantener el equilibrio del mercado, lo que hizo caer los precios un 41% entre mediados de octubre y diciembre. . Situación que por otra parte condujo posteriormente al acuerdo de la OPEC+ (OPEP y países no alineados liderados por Rusia) de reducir la oferta en 1,2mbd a partir de enero de 2019

Y posteriormente, el 22 de abril de 2019, la Casa Blanca anunció la no renovación de las exenciones a partir del día 2 de mayo, asumiendo que Arabia Saudí y EAU podrían incrementar la producción para compensar las menores exportaciones iraníes. . Sin embargo, aunque la OPEP actualmente posee unos 3,5mbd de exceso de capacidad, la mitad de la cual es de Arabia Saudí. y tiene la posibilidad de incrementar la producción, no existe ninguna certeza de que lo haga, ni tampoco en que volumen y a qué ritmo para compensar la reducción de oferta resultado de la no renovación de las exenciones.

En cualquier caso, la no renovación de las exenciones a las importaciones de crudo iraní mantiene otro tipo de incertidumbres siendo sus efectos todavía son una incógnita, ya que muchos países pueden adaptarse a la nueva situación lentamente, e incluso algunos, podrían ignorar la retirada de las exenciones.

De hecho, por ejemplo, en los últimos tres meses las importaciones sobrepasaron los importes de las exenciones. Y es poco probable que las exportaciones iraníes de crudo se anulen totalmente, previendo los analistas que estas se sitúen en torno a los 500.000bd, por debajo del 1mbd actual o de los 2mbd previos a las sanciones.

Y entre los países que podrían ignorar las sanciones se encuentra China, sobre todo si persisten las amenazas de Trump de elevar los aranceles. Ya que países como Japón, India o Corea del Sur es probable que detengan sus importaciones debido a las relaciones comerciales que tienen con US. Sin embargo, debemos recordar que el mayor importador de crudo iraní ha sido China (556.000bd en el 1T2019), y podría incrementar sus importaciones si los acuerdos comerciales no llegan a buen fin, lo que constituiría un factor importante para determinar la efectividad de las sanciones.

Y en este escenario, también debemos contemplar la posible respuesta iraní. El país ya ha amenazado, como de costumbre, con cerrar el estrecho de Ormuz, indicando que el país está preparado para una invasión estadounidense y también a reanudar su programa nuclear si el resto de firmantes del JCPOA no cumple en el plazo de 60 días sus compromisos, incluyendo entre estos la protección del comercio iraní de crudo.

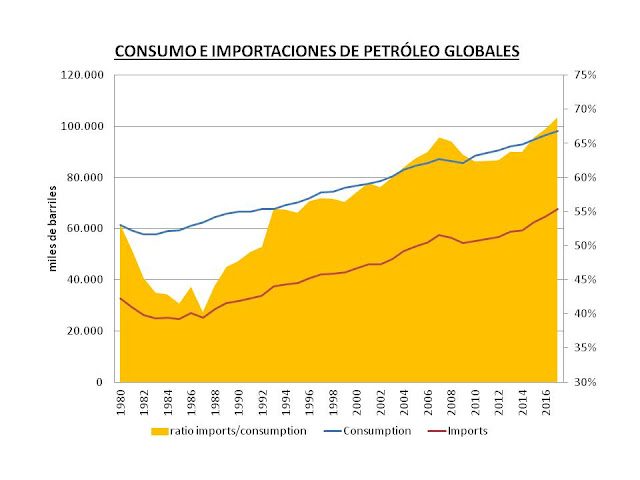

Como ya habíamos comentado inicialmente, es importante recordar la importancia del crudo en la economía, y como derivada su comercio y transporte, que cada vez suponen una mayor parte del consumo global (figura siguiente), y las consecuencias que tendría un potencial bloqueo del transporte marítimo.

Figura.- Evolución del consumo e importaciones de petróleo globales en miles de barriles/día (escala izquierda) y ratio de importaciones/consumo (escala derecha). Datos British Petroleum .

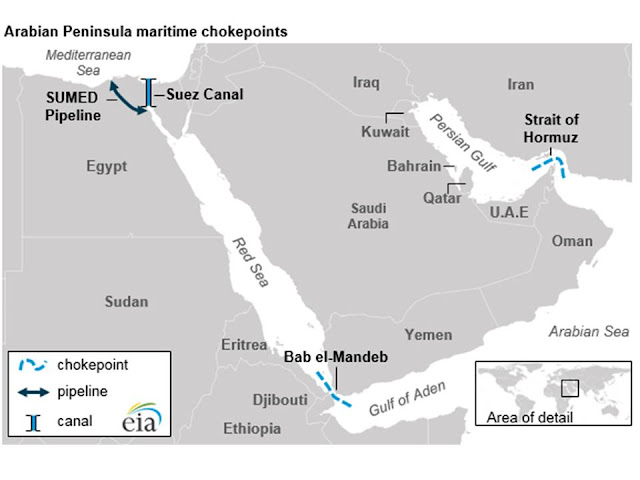

En este sentido es de destacar que casi 2/3 del petróleo comercializado a nivel mundial es transportado por vía marítima, poniendo de manifiesto la importancia de determinados puntos de paso de los petroleros en el sentido de que su bloqueo puede interrumpir el suministro mundial. Varios de estos puntos se encuentran en la Península Arábiga, como son el estrecho de Suez, de Ormuz y el de Bab el Mandeb, siendo de especial importancia en el incipiente conflicto entre Irán y US los dos últimos (figura siguiente).

Figura.- The 4 Key Chokepoints For Oil

El estrecho de Ormuz tiene 21 millas de ancho únicamente, y por él pasan unos 19mbd de crudo, más del 30% del transporte marítimo mundial de crudo, procedente de Iraq, Iran, Kuwait, Bahrain, Qatar, the EAU and Arabia Saudi, además de importantes volúmenes de GNL procedentes de Qatar. Mientras que por el estrecho de Bab el Mandeb, situado entre el cuerno de África y Oriente Medio (entre Djibouti y Yemen), que conecta el Mar Rojo con el Golfo de Adén y el Océano Índico, pasaron en 2016 casi 5mbd. Siendo además el estrecho de Bab el Mandeb importante por dos motivos: la mayoría del petróleo que pasa por el canal de Suez pasa previamente por este estrecho, siendo una de las rutas cuyo destino es Europa; y por su proximidad a la guerra de Yemen. Siendo de destacar que por ambos estrechos pasa del orden del 38% del transporte marítimo de crudo global, equivalente al 17,5% del consumo total.

Los iraníes pueden amenazar con cortar el tránsito de forma directa a través del estrecho de Ormuz, pero también indirectamente del estrecho de Bab el Mandeb a través de los Houties de Yemen, el grupo yemení apoyado por Irán contra Arabia Saudí.

El bloqueo de los estrechos lógicamente podría dar lugar a incrementos del precio del barril. Pero sin llegar a bloquear ambos estrechos, el mero hecho de incrementar la tensión geopolítica en la zona puede dar este mismo efecto, sino cuantitativamente, sí cualitativamente.

Para disuadir a los iraníes ya se ha producido el desplazamiento de una fuerza navalestadounidense a la zona , sin poderse excluir que en caso de elevarse la tensión, esta lleve a cabo ataques limitados a objetivos nucleares iraníes.

Es frecuente que cuando se dan estas situaciones surjan declaraciones políticas con el fin de evitar tensiones en los mercados, asegurando que no existe riesgo de desabastecimiento, basándose en la existencia de reservas estratégicas y de una coordinación mundial para asegurar que el mercado mundial está bien abastecido.

En el momento actual, las Global Strategic Petroleum Reserves (GSPR) son mantenidas por los países de la Agencia Internacional de la Energía (AIE), que determina que de los 30 países dela organización , aquellos importadores netos de petróleo, deben tener unas reservas equivalentes a 90 días de importaciones en el año anterior. Aunque debemos recordar que además de los países de la AIE, otros países no pertenecientes a la misma también poseen reservas, como los de Oriente Medio, Rusia y China.

Como amortiguador de precios, además de las GSPR, también se suma el exceso de capacidad de los países productores, definido como la capacidad para suministrar al mercado en treinta días y mantener la producción 90 días . Sin embargo, la mayoría de este exceso de capacidad se encuentra en Oriente Medio, unos 3,5mbd, poseyendo Arabia Saudí la mitad de la misma, por lo que si se bloquean los estrechos,la mayor parte de esta producción no podría acceder al mercado.

Por tanto, dado el volumen de crudo que transita por estos estrechos, países como Rusia y US, los principales productores mundiales conjuntamente con Arabia Saudí, serían incapaces de incrementar la producción para suplir el bloqueo iraní. Incluso a pesar de que Rusia es el segundo mayor exportador mundial después de Arabia Saudí , cuando además, y como vimos en el anterior post, a pesar de los importantes incrementos de producción estadounidense gracias al shale oil, US sigue siendo un importador neto de crudo.

En este escenario, entre los países más afectados se encontrarían los asiáticos, cuyo suministro procede en gran parte el petróleo que atraviesa el estrecho de Ormuz y posteriormente pasa por el estrecho de Malaca, que ha registrado un tránsito de unos 16mbd , lo que se corresponde con el 85% aproximadamente del tránsito de crudo que transita por el estrecho de Ormuz.

Y entre los países asiáticos afectados se encontraría China, que es el mayor importador mundial de petróleo. China ha importado crudo en 2018 por valor de 239.200 mill $, de los cuales, Rusia, el principal proveedor, suministró 15,84% de estos, un volumen muy inferior al procedente de países de Oriente Medio, del que procedía el 44,1% de sus importaciones, de las cuales, el 28,4% procedía de Arabia Saudí. .

Por tanto, un bloqueo del transporte de crudo sería realmente grave y produciría un incremento de precio considerable. Sin embargo, en el contexto actual, este hecho no excluye que sin producirse dicho bloqueo, si los recortes de producción de Venezuela, Irán y Libia no son equilibrados por una mayor producción, ya sea de la OPEC+ o US, nos podamos enfrentar a una subida del precio del barril importante, dado que las previsiones sobre la demanda apuntan a un incremento de 1,4mbd en 2019 .

Indudablemente la OPEP posee, sobre todo Arabia, una capacidad importante para incrementar la producción y evitar esta situación, hecho quizá no extrapolable a US al depender del shale oil y estar en entredicho la evolución de su producción .

De hecho el artículo de Peak Oil Review mencionado anteriormente estima que una reducción de la oferta del 2% podría llevar el precio del Brent hasta los 114-126$/barril.

Es evidente que el precio del petróleo se encuentra influenciado por la geopolítica y que un incremento de la tensión en Oriente Medio puede disparar el precio del crudo. Incremento que ha provocado Trump con sus políticas, a pesar de que no le interesa por motivos domésticos, concretamente el efecto sobre la inflación.

Trump tarta de moderar el efecto de sus políticas sobre el mercado de petróleo presionando a Arabia para que incremente su producción y compense la reducción de producción iraní. Siendo también posible que este hecho este relacionado con el anuncio de incremento de aranceles sobre las importaciones chinas, ya que además de un efecto de presión sobre los negociadores chinos, consigue enfriar las expectativas de crecimiento económico y demanda de petróleo.

No sabemos cómo finalmente responderán los mercados, sin embargo, de persistir el escenario actual o agravarse con un conflicto en la península arábiga, hecho que veo improbable pero no imposible, el precio del petróleo podría dispararse, efecto que también se extendería a los mercados de acciones. Motivos por los que creo sería prudente tener un ojo puesto en la geopolítica del petróleo.