Sobre la renta variable española han ido pesando en 2018 distintos factores que tienen su origen en el exterior de España como ha sido la caída de la banca, al retrasarse las expectativas de subida de tipos en la Eurozona, la caída de los emergentes durante el verano o los temores generados por Italia. La firma del nuevo NAFTA podría haber sido un buen balón de oxígeno, pero Italia continúa siendo un foco de riesgo elevado.

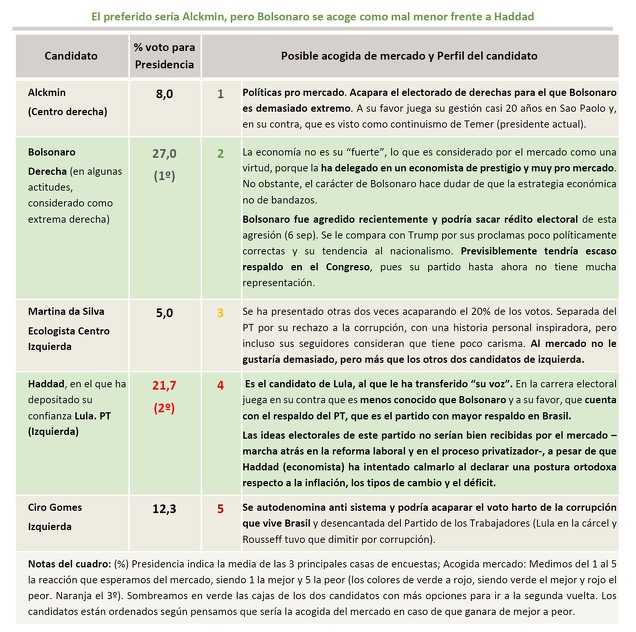

En el mes de octubre, además, la bolsa española estará muy pendiente de las elecciones en Brasil, por la fuerte exposición a este país de los distintos índices de renta variable españoles, destacando valores como Santander o Telefónica. El resultado de la segunda vuelta es incierto y todo apunta a que dos candidatos extremos de la derecha (Bolsonaro) y la izquierda (Haddad) serán los que se batirán en duelo, y la reacción del mercado sería muy distinta en un caso u otro.

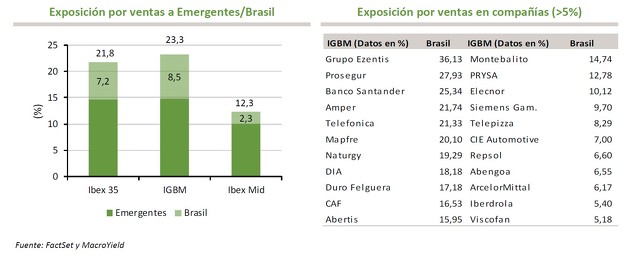

Nota. Últimos datos disponibles según la última presentación de resultados. Ezentis, tras la compra de EFF (efecto en resultados a partir del 1 de junio) incrementa considerablemente la exposición en España, con lo que su exposición a Brasil se reduciría hasta situarse en torno al 25% en Brasil.

Lo previsible es que ninguno de los candidatos supere el 50% necesario en la primera vuelta (7 de octubre) y que tenga que celebrarse la segunda vuelta (28 de octubre). Lula (del Partido de los Trabajadores) lideraba todas las encuestas hasta el verano, con casi un 40% de respaldo, a pesar de conocerse que las opciones de que pudiera presentarse eran pequeñas, tras haber sido encarcelado por corrupción. En el verano se confirmó finalmente que no podría presentarse y Lula designó a un candidato de su confianza, Haddad, que en las últimas semanas ha ido capitalizando el respaldo que tenía Lula, aunque todavía no ha superado al líder de las encuestas, Bolsonaro. No obstante, Bolsonaro, por su perfil controvertido -se le compara con Trump-, podría reunir en su contra al resto de fuerzas, por lo que, aunque obtenga más respaldo que Haddad en la primera vuelta, podría salir derrotado en la segunda.El mercado preferiría claramente la opción de Bolsonaro (ver cuadro) a pesar de su perfil controvertido y populista, gracias a la elección de su ministro de finanzas, Guedes, que tiene un prestigio relevante entre los empresarios y al que Bolsonaro se ha comprometido a nombrar como super ministro a cargo de las finanzas, la planificación y el comercio. El programa económico de Guedes, de perfil pro mercado, tiene corte liberal e incluye la continuidad del programa de privatizaciones–Petrobrás y Banco do Brasil-. Haddad, sin embargo, pretende dar marcha atrás a la reforma laboral y paralizaría el programa de privatizaciones iniciado por el presidente actual, Temer.

Aunque existen ciertas dudas respecto a cuánto duraría el tándem Bolsonaro-Guedes, por el perfil populista del candidato a presidente y porque su conversión al liberalismo pro-mercado es muy reciente, la opción de Haddad, a priori, gusta todavía menos al mercado. En contra de Bolsonaro también jugaría el escaso respaldo que se espera pueda alcanzar su partido en el Congreso, por lo que difícilmente sus propuestas podrían salir adelante, considerando que, además, su perfil controvertido previsiblemente entorpecerá la creación de alianzas.

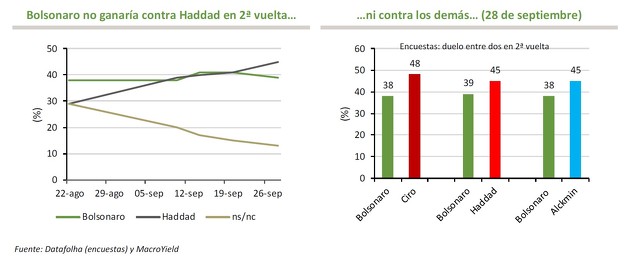

Pese a estas previsibles dificultades, el mercado ha venido descontando en positivo las encuestas que dan ganador a Bolsonaro en la primera vuelta, aunque en los últimos días, el optimismo se está viendo lastrado por las encuestas que dan ganador a Haddad en la segunda vuelta. No obstante, nada está dicho todavía, pues el margen entre los candidatos es todavía pequeño, y tendremos que seguir lo que ocurra a partir de la primera vuelta. Si atendemos a las últimas encuestas, lo previsible es que Brasil continúe siendo un lastre para la bolsa española, pues, en segunda ronda, las encuestas dan como ganador a casi cualquier candidato con el que se tuviera que batir Bolsonaro en segunda vuelta, y también frente al candidato de izquierdas Haddad.

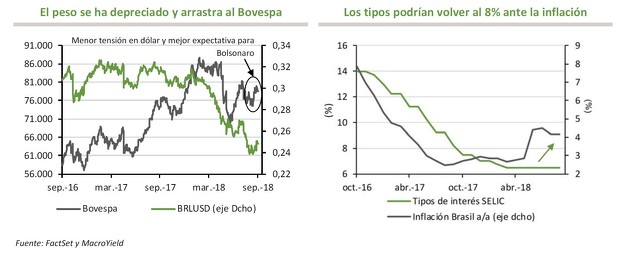

En Brasil la atención de los mercados además de en las elecciones se encuentra también en la desaceleración económica y en el repunte exacerbado de la inflación. Este repunte durante el verano estuvo propiciado por la revalorización del dólar y, ahora, por el alza en los precios del petróleo. Lo previsible es que el Banco Central, sea quien sea el candidato ganador, tenga que subir los tipos hasta el 8% al menos (desde 2016 la tendencia de los tipos de interés había sido a la baja, como vemos en el gráfico de la derecha). No obstante, esta decisión podría ser bien acogida, teniendo en cuenta las tensiones inflacionistas que viene sufriendo Brasil.

MacroYield es una empresa de análisis financiero independiente.

Los inversores particulares pueden suscribirse al informe semanal de MacroYield a través del siguiente enlace:

https://inbestia.com/marketplace/informe-semanal-de-macroyield

Conózcanos en nuestra página web: www.macroyield.com

Muy de acuerdo. Sospecho que de aquí al próximo día 28 octubre las elecciones brasileñas van a sumar una buena dosis de volatilidad y dudas a la bolsa española. Entre guerra comercial, emergentes y "políticos varios", podemos tener un último trimestre muy complicado.

Así es, Antonio Castelo, gracias por su comentario. La renta variable española ha perdido una muy buena oportunidad de mercado en el último año, con la economía dando mejores noticias que las de su entorno. Ahora, con demasiados frentes abiertos dentro y fuera de España, está por ver si las atractivas valoraciones serán suficiente para atraer a los inversores.

Parece que Brasil va a ser siempre la gran esperanza, la eterna promesa. Gigante con pies de barro, su cultura le impedirá siempre, desgraciadamente, unirse al capitalismo occidental.

Teniendo en cuenta los años que le costó a Corea esperar, Brasil es más complicado.

Lo que no sé es el sentido de las Inversiones españolas allá. Supongo que lo tienen, pero a mí se me escapa.

En respuesta a Miguel Navascues

Gracias Miguel por su comentario. Brasil es un país con mucho potencial donde la política y la regulación lo suele complicar todo. No obstante, la diversificación en Latinoamérica ha proporcionado en épocas duras para España un buen balón de oxígeno a las compañías españolas. Son buenas compañías que suelen demostrar que saben dónde están y procuran cubrir sus riesgos adecuadamente. Es dificil escapar completamente de ellos y un buen ejemplo (o malo) ha sido Argentina. Dicho esto, estamos viendo que del populismo no estamos a salvo ninguno.

Hola, en Twitter comentan lo siguiente:

"Lo de Ezentis habría que cambiarlo, tras la compra de EFF, Brasil pasaría a pesar alrededor de un 24% de los ingresos."

Un saludo

En respuesta a Ángel Martín Oro

Gracias Ángel, los datos que incluimos en la tabla de exposición por ventas a Brasil son de los últimos resultados disponibles (30/06), que sólo incluían ingresos de EFF desde el 1 de junio. Es verdad que con la compra de EFF Ezentis reforzará su negocio en España, y a partir de ahora su exposición al resto de países se diluirá. Por ello, muy pertinente la apreciación, gracias.

Buenos días a todos,

no sé dónde leí la siguiente cita de Brasil: "Brasil es el país del futuro, y siempre lo será".

Es un país que tiene mucho potencial pero siempre se queda ahí, cíclicamente la caga, bien sea por los políticos o por su cultura, no termina de despegar y de convertirse en la potencia de Latinoamérica.

Un saludo.

En respuesta a Javier Martínez López

Es un riesgo país evidente que siempre está ahí. Bueno, los autores hablan de la diversificación entre esos países, pero hay veces en que se hunden todos a la vez, porque la correlación entre ello se es alta.

Yo no discuto porque ellos saben más que yo, pero ha habido momentos desde que empezaron a invertir allá que han aiso, creo, catastróficos. A menos que la tasa de beneficio al principio, antes de la caída, no sea exorbitante.

En respuesta a Miguel Navascues

Aquí tenemos un gráfico del comportamiento de diferentes índices relativos a los mercados bursátiles (incluye efecto divisa) de Brasil, emergentes en general, y global (ACWI es All Country World Index). Aun con el mal comportamiento de los últimos años desde 2003. Obviamente, sigue siendo decepcionante porque si se consigue el mismo retorno con una volatilidad y riesgo mucho más alta, no compensa. Pero han tenido momentos muy buenos en estos últimos 15 años. Mi expectativa/esperanza es que vuelvan a tener un buen/mejor momento en el futuro...

En respuesta a Ángel Martín Oro

Momentos muy buenos, ¿para las empresas, o para los especuladores? Porque no creo que sea lo mismo. En este caso mi pregunta va a dirigido a las empresas. ¿De verdad ha valido la pena involucrarse tanto el LATAM?

En respuesta a Miguel Navascues

Habrían que comparar los beneficios con los costes de cobertura contra riesgos cono que te expropien, te nacionalicen, te quiten los beneficios o te lo se capeen, actitud sindical, etc. En suma riesgos país.

Si se minusvalorán esos riesgos, bueno, las pérdidas pueden ser astronómicas, ¿o no?

En respuesta a Miguel Navascues

Quiero decir que si se minusvaloran, los márgenes de ejercicio pueden ser muy sabrosos, pero si en el balances se computan las pérdidas de capital, uf!

En respuesta a Miguel Navascues

Buenas de nuevo,

al hilo de tus últimos tres comentarios me surge la pregunta: ¿Por qué invertir en Latinoamérica u otros emergentes si hay tanto riesgo a la larga? ¿Por qué no hacerlo en mercados maduros pero estables como Alemania, USA o, de momento, España? Aunque los márgenes puedan ser estratósfericos los riesgos citados también lo son y, a veces, muy superiores.

Es decir, si lo que ha invertido Teléfonica y el Santander en Brasil lo hubiesen invertido en España en mejorar la banca electrónica y medios de pago y la infraestructura de banda ancha y ahora el 5G, ¿no sería mejor a largo plazo? ¿O es que los directivos vieron una ganancia a corto plazo suculenta y minusvaloraron los riesgos a largo?

Un saludo.

En respuesta a Miguel Navascues

Ah bueno, mi comentario iba más a los inversores que hayan invertido en las principales empresas brasileñas, incluyendo el efecto divisa.

Sobre el impacto en las empresas multinacionales establecidas allí, no sabría decirte. Imagino que habrá un poco de todo. No obstante, hay que tener en cuenta que quizá la economía se encuentre en un punto bajo del ciclo (donde es normal que exista ese sentimiento negativo), y que si la economía global no se desploma, las cosas irán a mejor...

En respuesta a Javier Martínez López

Son buenas preguntas... Desconozco la respuesta salvo el potencial "teórico" que tienen estos países en términos de crecimiento, expansión clases medias, convergencia con países desarrollados.... Como habéis dicho, esto es todo teórico, y Brasil lleva mucho tiempo prometiendo sin apenas cumplir. Pero como digo a Miguel, quizá en 5-10 años si países como Brasil hacen las cosas medianamente bien y despiertan, veamos las cosas de manera diferente, algo más positiva.