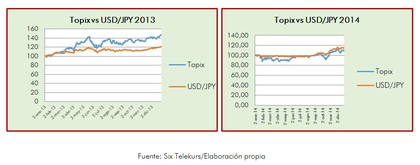

En los últimos tiempos, Japón ha experimentado una curiosa correlación entre sus mercados de renta variable y su divisa. Cuánto más se depreciaba el yen, más subían las acciones de las compañías japonesas y viceversa.

Esta correlación ha disminuido en los últimos años. Mientras que en 2013, cuando el yen se depreció un 18% el índice Topix subió un 51%, en 2014 una caída similar del yen (-12%) supuso un ascenso del Topix de “sólo” un 8%.

Una de las explicaciones que tratan de describir el fin de este fenómeno tiene que ver con el funcionamiento de su economía.

Shinzo Abe, primer ministro de Japón, llevó a cabo el plan de estímulos conocido como “Abenomics” con el fin de recuperar la economía del país. Los pilares de esta política son:

- -Estimulación de la economía a través de la inversión pública mediante una política fiscal flexible.

- -Estimulación de la economía a través de la política monetaria mediante un programa de “Quantitative Easing”. El QE depreciaría el yen frente a otras divisas y favorecería las exportaciones.

- -Reformas estructurales para cimentar el crecimiento económico. Entre ellas subidas de impuestos.

Estas medidas sólo tienen un efecto real si existe un crecimiento de las exportaciones, hecho que ha ocurrido en este enero de 2015, cuando las exportaciones aumentaron un 17% con respecto al año anterior.

Otros datos no han sido tan positivos tras la implantación de este plan, como los salarios y la inflación. Los primeros continúan cayendo y la inflación está creciendo a un ritmo menor de lo esperado.

Además, en abril de 2014 Abe llevó a cabo una de las dos subidas programadas del IVA. Esta subida provocó por un lado que la economía japonesa entrara en recesión técnica en el tercer trimestre con una caída inesperada del -1,6% por el impacto negativo en el consumo interno, y por otro lado el retraso de la segunda subida del impuesto hasta 2017 ha puesto en dudas las políticas fiscales por no implantarlas en el 2015.

A finales de 2014, el BOJ (Banco Central de Japón) decidió aumentar hasta 80 billones yenes (alrededor de 500.000 millones de €) el QE, por el débil crecimiento económico y el escaso repunte de la inflación.

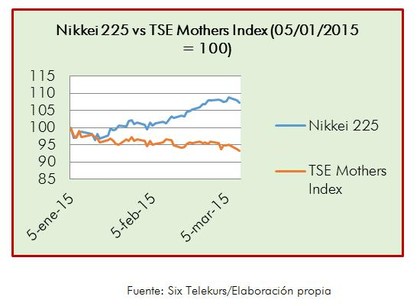

Esta divergencia en la divisa y la renta variable se ha dejado ver también en los precios de las acciones de las pequeñas y grandes y compañías. El índice Nikkei cotiza a niveles no vistos desde principio de siglo, en cambio, el índice TSE de pequeñas compañías pierde más de un 5% en lo que va de año.

Esto es debido a que cuando el yen se debilita superando el nivel de los 100 yenes por dólar, se dañan las previsiones de ganancia de las pequeñas compañías.

Hay que señalar que aunque el gasto en consumo siga aún débil, se espera que la demanda interna sea protagonista es un futuro cercano. De hecho, las previsiones para los beneficios hasta 2016 de las empresas japonenses es que aumenten un 22%, con la demanda doméstica como uno de sus principales motores.

Teniendo en cuenta el análisis de la evolución de yen, vemos que mientras hasta el año 2007, las acciones niponas subían de precio cuando el yen se fortalecía. Con la crisis económica global esta tendencia cambió, haciendo que las acciones cayeran cuando el yen se apreciaba. Con la llegada de Abe y su programa, se revirtió la tendencia: un yen depreciado suponía un aumento del valor de las acciones.

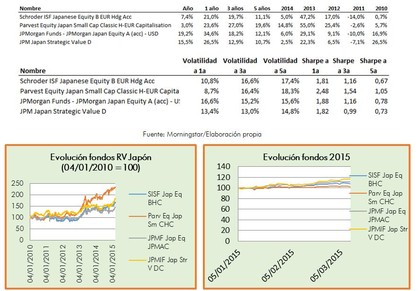

A continuación mostramos una comparación entre fondos de inversión que invierten en Japón para analizar de forma pormenorizada la evolución de grandes y pequeñas compañías desde inicios de enero de 2015 donde vemos que cambia la tendencia, con mejor evolución en los fondos que invierten en grandes compañías.

El fondo más consistente en el largo plazo es el Parvest Equity de pequeñas compañías, obteniendo una rentabilidad media superior a la de sus competidores en casi todos los años. Teniendo en cuenta las medidas de performance, ha sido el mejor fondo en los últimos años hasta enero del 2015. Si consideramos el ratio de Sharpe, es el más eficiente de los cuatro.

Por tanto, a corto y medio plazo, sería interesante considerar los fondos que invierten en compañías grandes en lugar de los de capitalización pequeña para aprovechar la tendencia de este inicio de 2015.