La incorporación de un pequeño porcentaje de este producto a una cartera o fondo, aumenta la rentabilidad y disminuye la volatilidad, es decir, aumenta la ratio de Sharpe.

Efectivamente, como si se tratase de un crecepelo, pero sin ser un timo claro, sino completamente real, el nuevo índice de la Bolsa española, el IVS, es la solución perfecta para carteras y fondos de inversión. Si algún gestor quiere aumentar la ratio de Sharpe de forma muy simple, tan sólo tiene que incorporar un poco de este producto en cartera.

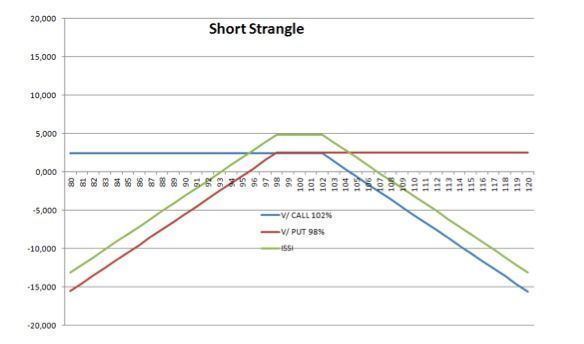

Comencemos por explicar qué es el IVS, el Índice IBEX 35® venta de strangle. Consiste en una estrategia clásica muy habitual en el mercado de derivados que está corta de volatilidad. Se compone de un call 102% y un put 98% vendidos mensualmente (un precio de ejercicio un 2% por encima y un 2% por debajo del activo subyacente respectivamente).

Cuadro 1: Strangle vendido

La estrategia, una venta sistemática mensual de opciones, presenta unas características propias bastante peculiares que hacen que genere unas propiedades muy beneficiosas cuando se incluye en una cartera. A saber:

- A priori tiene un perfil bastante poco atractivo, ya que como se puede observar en el cuadro anterior, el beneficio es limitado y las pérdidas son ilimitadas tanto si el mercado sube como si baja. Visto así no parece muy interesante…

- ¿ilimitadas? ¿seguro? En realidad las pérdidas están limitada por el tiempo, la estrategia pierde si el precio sube o baja mucho, pero solo si lo hace en 1 mes.

- ¿Cuánto sube o baja el índice en un mes? El 61,4% de los meses desde 1992, el IBEX 35® se ha movido entre +/-4% y el 83% de las veces entre +/-8%.

- Cuando se plantea la estrategia el tercer jueves de mes, su delta es cero, es decir, no le afecta el movimiento del subyacente. Sin embargo, sí le afectan los movimientos en la volatilidad implícita, si sube pierde, si baja gana.

- Es una estrategia gamma negativa, es decir, si sube el mercado se pone bajista y viceversa. En este sentido es poco intuitiva.

- Sin embargo, que sea gamma negativa, implica que theta es positiva, es decir, cada día que pasa ingresa dinero (como si se tratara del cupón corrido de un bono).

- Según va avanzando el mes… cada día que pase ingresará más. A diferencia del cupón corrido que es lineal, el valor temporal que ingresa la venta de opciones va aumentando según nos acercamos a vencimiento.

- También, según va avanzando el mes, los cambios en la volatilidad implícita van afectando menos. Cuando toca rolar la estrategia al siguiente mes, lo que haya hecho la volatilidad durante el mes actual no afecta al pay-off de la estrategia.

- Cuanta más volatilidad implícita haya cuando toca rolar, más prima ingresa y, por tanto, más retorno genera.

- Si cae mucho el IBEX 35® en el mes, en esa ocasión la estrategia perderá lo mismo que el índice menos la prima ingresada, es decir perderá menos que el IBEX 35®. Además, una caída brusca, provocará un aumento de volatilidad importante y cuando haya que rolar la posición la prima ingresada habrá aumentado sustancialmente. A modo de ejemplo, si la volatilidad sube al 40%, la prima ingresada rondará el 7,20% mensual (131,62% TAE). Obviamente esto se da pocas veces, pero cuando ocurre mola bastante… Así no importa haber perdido un poco el mes anterior… porque al mes siguiente se recupera.

- La prima ingresada más los precios de ejercicio fuera del dinero seleccionados, hace poco probable que la estrategia pierda dinero. La lejanía de los puntos de break even a partir de los cuales se pierde dinero depende del nivel de volatilidad: Cuanto mayor sea la volatilidad más lejos estarán. Planteándola desde el año 2007, periodo en el ha habido un poco de todo, esta estrategia ha tenido un porcentaje de acierto del 65, 35%.

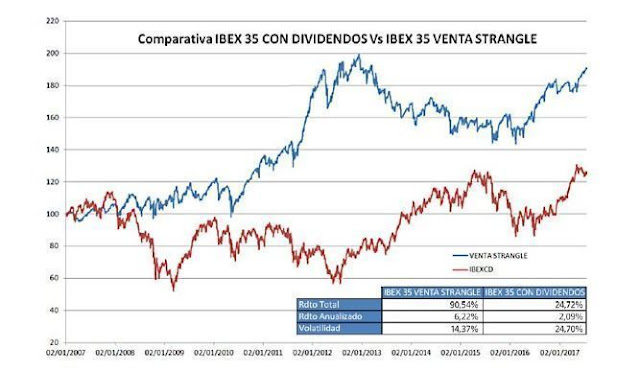

Por si sola, ya merecería la pena, fíjense en el retorno que ha generado en los 10 últimos años en comparación con el IBEX 35® con dividendos, sobre todo con la volatilidad que lo ha hecho.

Cuadro 2: Evolución del Índice IBEX 35® venta de strangle Vs IBEX 35® con dividendos

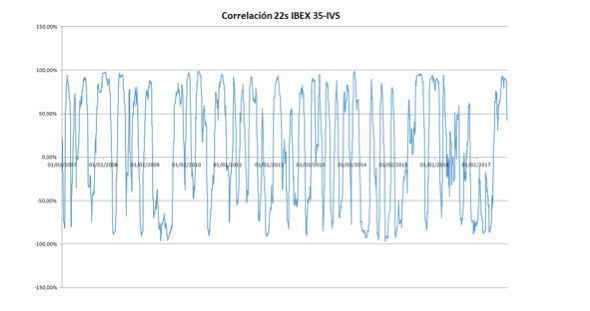

Pero lo realmente útil de esta estrategia y lo que quería destacar en el artículo de hoy son las propiedades de su correlación. Echen un vistazo al siguiente gráfico de la correlación entre el IBEX 35® y el IBEX 35® venta de strangle.

Cuadro 3: Correlación IBEX 35® Vs IVS

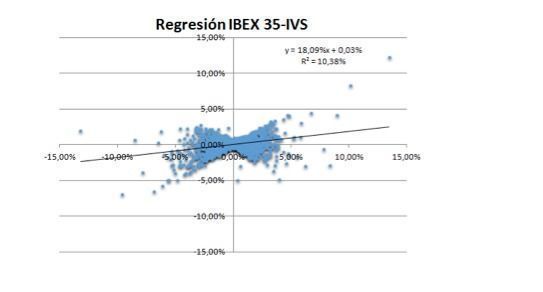

Tan pronto tiene una correlación del 100% como del -100%, en todo caso las puntas de correlación duran poco… la correlación entre ambos es bastante baja, no podemos hablar de independencia lineal, pero sí de correlación muy baja. En el siguiente cuadro se observa la regresión entre IBEX 35® e IBEX 35® Venta de Strangle para llegar a la misma conclusión, tienen poco que ver.

Cuadro 4: Regresión entre IBEX 35 e IVS. beta de 18% y alpha de 0,03%. La bondad de ajuste es del 10%, mostrando que la regresión es poco significativa

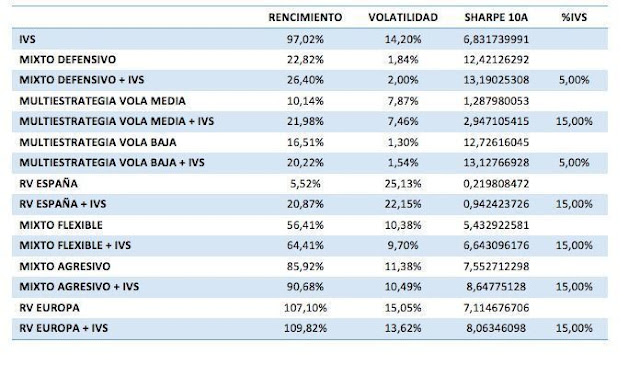

En vista de lo anterior, he hecho un pequeño estudio para ver cuál sería la aportación de la inclusión de un activo que siga esta estrategia en un fondo de inversión. He seleccionado fondos concretos muy conocidos en diferentes categorías:

- Renta variable España

- Renta variable Europa

- Mixto defensivo

- Mixto flexible

- Mixto agresivo

- Multiestrategia volatilidad baja

- Multiestrategia volatilidad baja

Los datos del estudio durante los últimos 10 años (enero 2007-octubre 2017) han sido los siguientes:

Tabla 1: Estudio de la inclusión de un porcentaje de IVS en la cartera de un fondo de inversión

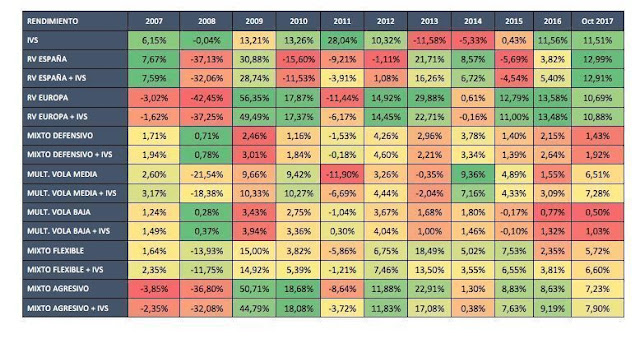

Año a año la rentabilidad y la volatilidad han sido:

Tabla 2: Rendimiento año a año

Tabla 3: Volatilidad año a año

Las conclusiones del estudio son que, en los fondos que he seleccionado:

-Cuanto más porcentaje de renta variable tenga el fondo, más ponderación debería tener el IVS (entre un 5% y un 15%).

- Todos ellos mejoran su ratio de Sharpe.

- A los fondos con volatilidad más baja, la inclusión del IVS les genera un pelín más de volatilidad, pero también más rendimiento. Lo suficiente como para que aumente su ratio de Sharpe.

- En los fondos de volatilidad más alta, la volatilidad del fondo que incluye un porcentaje de IVS siempre es más baja.

- Obviamente, si a cualquier fondo de renta variable le incorporamos otro tipo de activo (como bonos, por ejemplo), la volatilidad bajará… la gracia del IVS es que es un activo de renta variable.

-En el estudio la ponderación máxima es un 15%, pero lógicamente, dependiendo del vehículo en el que se instrumentalice el Índice IVS, y la política de inversión, este porcentaje podría reducirse a un 10%. Igualmente el fondo mejoraría, pero no tanto.