Babcock es una mid-cap británica que capitaliza unos 2600 MGBP, emplea a 35000 personas y cuyo negocio consiste dar servicios de ingeniería principalmente al Ministerio de Defensa de Reino Unido. Es una compañía que tiene muy buenos fundamentales y cotiza ya a un precio bastante atractivo. Además, está en un sector con visibilidad a medio y largo plazo y en el que no puede meterse cualquier actor. La compañía lleva cayendo varios años a pesar de crecer moderada pero sostenidamente. Hoy analizamos los fundamentales de la empresa para evaluar si puede ser una interesante idea de inversión.

Babcock: la compañía

Babcock es un holding con 4 dividiones:

- Marina y Tecnología: da soporte a loa infraestructura, submarinos y buques de la marina británica. Además, ofrece soluciones de ingeniería, gestión de equipos y consultoría.

- Defensa y Seguridad: ofrece ingeniería y servicios de soporte de formación a, por ejemplo, pilotos de aviones.

- Servicios de Soporte: servicios tanto al sector público como al privado en tres áreas: energía nuclear, gestión de activos y formación técnica.

- Internacional: servicios de emergencia aérea.

Básicamente, es una empresa que brinda servicios tanto al sector público (principalmente) como al privado en 4 sectores de defensa y civiles. Respecto al total de ingresos, se divide de la siguiente forma:

- Marino - 38%

- Tierra - 38%

- Aviación - 20%

- Nuclear - 4%

Si nos fijamos, son todo sectores con ciertas barreras de entrada por el hecho de ser estratégicos, tener normalmente contratos a largo y requerir conocimiento técnico importante. Es por esto que, en general, no sea una empresa con demasiada competencia en los diferentes campos donde opera. Ahora bien, tampoco es incopiable y constituye a mi modo de ver una barrera de entrada media, pero en ningún caso alta.

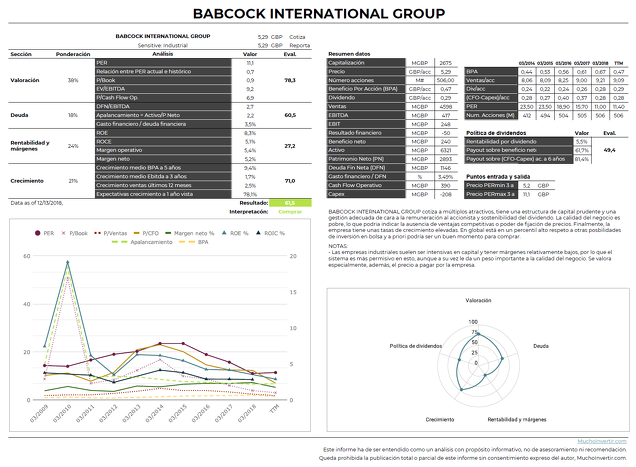

Análisis Fundamental Cuantitativo

Utilizando mi Herramienta de Análisis obetenemos el siguiente resultado: descarga aquí el informe de Babcock.

Una valoración de 78 puntos sobre 100. Cotiza ligeramente por debajo de valor en libros, cosa poco usual en Babcock si miramos sus históricos, aunque no es demasiado relevante al ser una empresa básicamente de servicios. Sin embargo, a 11 veces beneficio está un 30% por debajo de su PER histórico y se espera una mejora en el PER, algo distorsionado este año, hasta las 6.5 veces beneficios para el año que viene. EV/Ebitda de 9.2 veces, y P/CFO de 6.9 veces y P/FCF de 15 veces. Es decir, valoración atractiva. En relación al mercado, sin embargo, algunas empresas han caído tanto que esta ya no parece una ganga como antes.

Con una puntuación de entorno a 60 puntos, concluímos que la deuda es razonable. En el rango de 2.7 veces deuda financiera neta respecto al Ebitda y un apalancamiento de activos respecto al patrimonio neto de 2.2 veces. No son valores demasiado bajos, pero teniendo en cuenta que sus clientes y contratos principales son a muy largo plazo como veremos más adelante, es una deuda más que razonable, sin riesgo. Por otro lado, los gastos financieros suponen un interés neto del 3.5% respecto al neto de deuda, relativamente bajo, lo cual es positivo.

- Calidad: retornos y márgenes

Un nota de sólo 27 puntos indica escasa calidad. En partircular vemos que tiene un ROE de 8.3%, ROCE de 5.1%, márgen operativo de 5.4% y neto del 5.2% son números bastante pobres para una empresa de servicios, a pesar de que opere en sectores industriales. Si miramos la gráfica histórica a 10 años de la aplicación de análisis, vemos que estas magnitudes llevan unos años cayendo, Esto tiene dos lecturas. La primera sería pensar que estamos en la parte baja del ciclo y volveremos a ratios mayores. Sin embargo, tampoco parece que este sea un sector demasiado cíclico. La otra lectura sería que a la empresa le está costando rentabilizar sus proyectos poniendo precios altos, lo cual sería indicativo de ineficiencia operativa o de fuerte competencia. Esto iría algo en contra de lo que asegura Paramés como veremos más adelante.

Bacbock ha sido una empresa con un crecimiento moderado pero sostenido. De hecho vemos un BPA incrementándose durante los últimos 5 años a razón de un 9% anual. Sin embargo, los datos de un pasado reciente indican una desaceleración hasta el dígito simple bajo.

- Puntos de entrada y salida

La aplicación nos indica que, para comprar la empresa a PER mínimo de los últimos 3 años, tendríamos que pillarla a 520 GBX. Teniendo en cuenta que cotiza a 529GBX, estamos muy cerca de esos mínimos.

Como punto de salida análogo, PER máximo de los últimos tres años, el precio sería de 1110 GBX, de lo cual estamos bastante alejados. Quizás el margen de seguridad respecto a la valroación correcta se encuentre entre ambos niveles.

Herramienta de Análisis:

Para evaluar cualquier otra empresa actualizada en tiempo real al instante, haz click aquí.

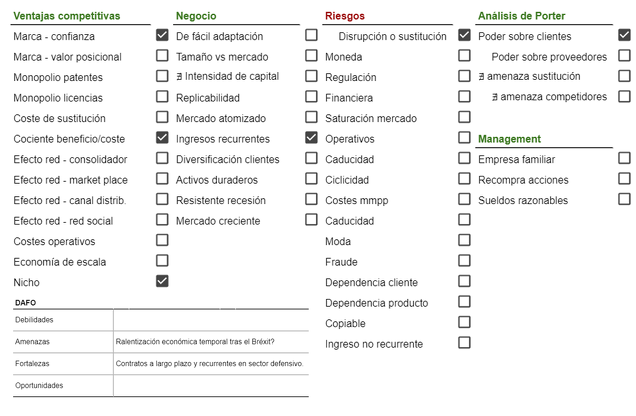

Análisis Fundamental Cualitativo

He implementado una nueva herramienta para evaluar los fundamentales cualitativos, todo aquello que no son números. He resultado para Babcock es el siguiente:

Comparación con otras empresas del sector

Una buena idea sería compararla con BAE Systems PLC.

BAE Ssytems cotiza a un PER significativamente mayor de 19 veces, además un 30% superior a su histórico y P/B 3. También en P/CFO está por encima de Babcock (12.5 frente a 6.9). Sólo está más barata por múltiplo EV/Ebitda de 7.5 frente a 9.6 de Babcock, a pesar de viene de caer un 33% desde máximos. Por algún motivo que reconozco que no me he parado a mirar, BAE tiene un Ebitda y márgen operativo muy altos.

A priori parecería que Babcock está, comparativamente, más barata, y es cierto. Sin embargo, si nos fijamos en ratios de calidad, aunque el margen neto es similar al de Babcock, entre 4%y 5%, tiene un ROE del 16% frente al 8.3% de Babcock. Esto puede explicarse por un mayor apalancamiento de 4.7 veces según mis cálculos (frente al 2.2 de Babcock). Sin embargo, el ROCE es también mucho mayor en BAE Systems. En definitiva, parece que Babcock está más barata, pero también parece ser un negocio de peor calidad, al menos desde un punto de vista cuantitativo.

Fondos Value

Fondos como Azvalor y Cobas hace tiempo que la llevan, quizás años. Un servidor la compró en Febrero de 2018 y contento de haber pensado que la compré en mínimos porque en un par de meses había subido un 30%, desde hace unos meses, junto con las caídas generalizadas, la empresa ha caído por debajo de mi precio de compra por lo que ahora uno puede comprarla por un precio menor.

Veamos lo que dice Paramés al respecto en su última newsletter (del 14/Diciembre/2018). Copio y pego:

Babcock cuenta con fuertes (personalmente me parecen ventajas, pero no tan fuertes) ventajas competitivas:

- Altas cuotas de mercado

- Cuenta con activos únicos

- Amplia experiencia con el Ministerio de Defensa y conocimiento acumulado

- Buena reputación y alta fiabilidad en actividades críticas

Gracias a estas ventajas Babcock es capaz de conseguir altas rentabilidades sobre el capital con una alta visibilidad a futuro. Sus contratos más importantes suelen tener una duración de entre siete y diez años, y ganan más del 90% de las relicitaciones. Esto claramente mitiga el riesgo a sorpresas negativas.

En el gráfico de a continuación se observa la evolución de la cotización de la acción (en verde) y los beneficios por acción ajustados (en gris) de Babcock en los últimos 15 años:

Desde el año 2014, la evolución de la cotización de Babcock no ha seguido la evolución de sus beneficios. Varios son los motivos por los que pensamos que el mercado no valora correctamente la compañía, resumidamente:

- El mercado interpreta que el equipo gestor destruye valor comprando compañías. En 2014 compraron Avincis, compañía líder de servicios de emergencia por helicópteros en Europa Occidental, de alta calidad y con crecimiento. Sin embargo, aunque el precio que pagaron era razonable, un tercio del negocio, vinculado a sector del petróleo y del gas, dejó de generar beneficios tras la caída del precio del barril de crudo.

- Brexit. Aunque su principal cliente es el Gobierno de Reino Unido, la mayoría de los ingresos provienen del Ministerio de Defensa, que cuenta con uno de los presupuestos con mayor visibilidad a largo plazo. Además, Babcock se encuentra en una de las mejores partidas presupuestarias, pues las tareas principales que Babcock realiza son la gestión, el mantenimiento y extensión de la vida útil de activos (puertos, submarinos, fragatas, vehículos, etc.) y la consecución de ahorros al Gobierno.

- Comparaciones inapropiadas. Los analistas que cubren Babcock no cubren compañías de Defensa, sino compañías subcontratistas civiles sin ventajas competitivas, que generalmente tienen más problemas (compiten al ofrecer menores precios en contratos a largo plazo) y cotizan más baratas. Babcock no debería ser comparadas con estas, pues sus negocios son muy diferentes.

Turno de la comunidad

- ¿Qué piensas tú de Babcock como idea de inversión?

- ¿Te parece que está infravalorada, o quizás piensas que con tanta caída generalizada, sobre todo en Reino Unido, hay otras inversiones mejores?

- Crees que la economía de Reino Unido va a ralentizarse tanto que van a prescindir de servicios de gestión de defensa? Y sobre todo, ¿crees que el Bréxit va realmente a afectar significativa y negativamente a la economía británica, o es más bien una narrativa de nuestros políticos europeístas que ha calado en nuestro sentir general?

Para debatirlo, ¡podéis dejar comentarios, aunque responderé antes si lo hacéis directamente en el mismo artículo pero publicado en www.muchoinvertir.com.