Este artículo es un reto porque me gustaría ejemplificar lo fácil que es ganar dinero en bolsa cuando se hace de forma simple, para pequeños capitales sin asumir grandes complicaciones.

Si bien, es fácil decirlo pero no transmitirlo correctamente. Voy a tratar de hacerlo.

Lo primero es que vamos a darle un vistazo a un índice poco conocido por el público inversor pero que puede arrojar ciertas luces sobre este extremo.

“PARA QUIEN TIENE MIEDO, TODO SON RUIDOS” | SÓFOCLES

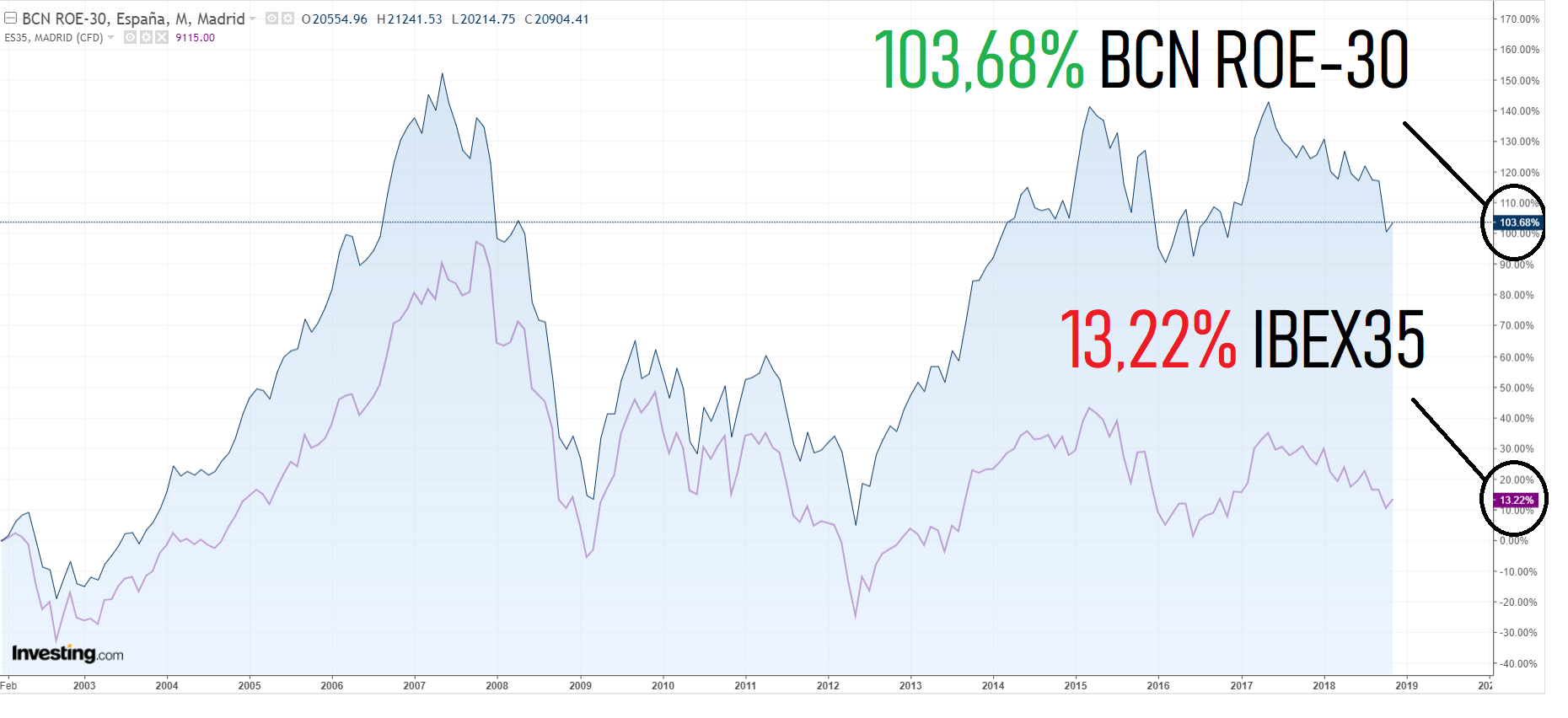

BCN ROE-30.

Este índice lo elabora la Bolsa de Barcelona junto a otros muchos, y tienen reglas de composición claras y sistemáticas.

Este índice está compuesto por los 30 valores, de los 35 que componen el IBEX 35, con mayor ROE. Por tanto, no es propiamente un índice selectivo, ya que está compuesto por casi todos los valores de su referencia. Pero la ponderación de cada valor depende de su ROE en relación con la de los demás, de modo que sí mide la eficacia de este criterio de selección. La ponderación máxima está limitada a un 7%.

Como vemos, tan sólo haciendo una selección cuantitativa usando un ratio como el ROE, y comprando una cartera de 30 acciones seleccionadas según este ratio de entre las que forman el IBEX35, hubiéramos batido en un 90,46% al índice de referencia.

Y no hay casi nada que hacer, sólo construir la cartera de acuerdo a estas condiciones. Es un tipo de gestión conocido como “semi-pasiva” y muy fácil de aplicar.

Otra cosa interesante a tener en cuenta es que los ratios cuantitativos tienen sentido y explican una elevada rentabilidad cíclica.

Vamos ahora a comparar otro escenario.

Experimento I

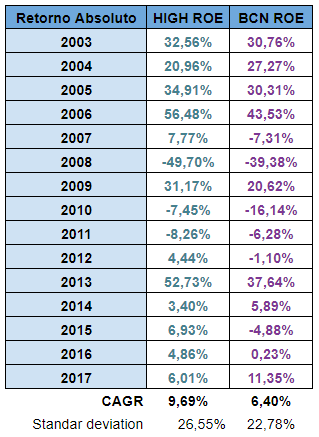

Comparamos el comportamiento de la cartera de 30 acciones del BCN ROE-30 con una cartera formada con las 30 acciones mejores por ROE de entre todas las de la bolsa española, es decir, tan sólo aumentamos el universo de acciones.

BCN ROE-30: contamos con las 30 acciones con mayor ROE de entre las del IBEX35, ponderadas según el ROE, con una ponderación máxima del 7%.

HIGH ROE Spain: contamos con las 30 acciones con mayor ROE de entre las de todo el mercado Español. Equi-ponderadas y con una capitalización mínima de 50 millones y un precio a cierre mensual mínimo de 1 euro*.

[*] Eliminamos las Penny Stocks y las Nano-cap del universo de estudio.

BCN ROE-30 Vs. HIGH ROE Spain

zonavalue.com

CAGR: rentabilidad anualizada

Lo primero que vemos es que si ya era mucho más rentable la cartera formada por el BCN ROE-30 que el IBEX35, y ésta representa una rentabilidad anualizada del 6,4% CAGR; ahora vemos como si ampliamos el universo de acciones, contando con todas las acciones españolas, entonces la rentabilidad es todavía mayor:

BCN ROE-30: 6,40% rentabilidad anualizada

HIGH ROE Spain: 9,69% rentabilidad anualizada

No pinta mal, pero aún podemos ir más allá.

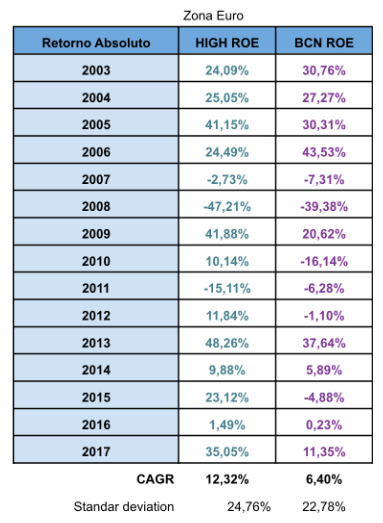

¿Y si aumentamos todavía más el Universo de acciones y lo llevamos a los países más importante de la zona Euro?

Experimento II

Alemania, Francia, Italia, España y Portugal

BCN ROE-30: contamos con las 30 acciones con mayor ROE de entre las del IBEX35, ponderadas según el ROE, con una ponderación máxima del 7%.

HIGH ROE Zona Euro: contamos con las 30 acciones con mayor ROE de entre las de todo el mercado Europeo. Equi-ponderadas y con una capitalización mínima de 50 millones y un precio a cierre mensual mínimo de 1 euro*.

[*] Eliminamos las Penny Stocks y las Nano-cap del universo de estudio.

BCN ROE-30 Vs. HIGH ROE Zona Euro

zonavalue.com

En este caso, mirar, ha mejorado bastante la rentabilidad anualizada. Parece que un 3% más al año (respecto del modelo sólo en España) no es mucho, pero al cabo de 15 años a interés compuesto representa una diferencia enorme.

Como véis un modelo cuantitativo que nace de replicar el índice BCN ROE-30, acaba resultando un portfolio mucho más interesante sin salirnos del tipo de gestión semi-pasiva que usan los índices.

Como inversores particulares que queráis batir a los índices, es decir: conseguir alpha, no hace falta que os compliqueis mucho la vida. De hecho esta idea tan simple de mejorar a los propios índices surge también de mi muy mentado Joel Greenblatt, que surgió hace unos años con fondos que vienen a hacer este tipo de cosas con índices como el Russell 3000, el S&P500 y otros.

Y la ventaja es que esto mismo lo podéis estudiar vosotros, y disponer de las acciones que cumplen con esas condiciones usando la versión Free de zonavalue.com.

Además fijaos en lo siguiente:

¿Y si en lugar de aplicar un modelo de un sólo factor, usarais uno multifactorial?, ¿Y porqué usar el ROE si puedo usar otros factores que tienen una mayor correlación con elevadas rentabilidades cíclicas?

Experimento III

Una propuesta interesante sería un modelo que combine tanto el ROA, en lugar del ROE; y el PER, para añadir un factor de precio al modelo. Es decir, imaginar que invertimos en las 30 acciones con mayor ROA y menor PER del universo de acciones Euro que vimos antes. Además descartamos las acciones del sector financiero y utilities.

Países

Alemania

España

Italia

Francia

Portugal

Sectores

Basic materials

Consumer Goods

Consumer Services

Healthcare

Industrials

Oil & Gas

Technology

Telecommunications

Dirección

Largo

Orden

Orden 1: PER

Order 2: Return on Assets (ROA)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 50.000.000

zonavalue.com

zonavalue.com

Como veis el resultado es todavía mejor, y no hemos hecho nada que no sea una gestión “semi-pasiva” en la que tratamos de crear “nuestro propio índice” como uno de los tantos de la bolsa de Barcelona, que gusta mucho de hacer esto; sólo que con un criterio un poco más elaborado.

Si descomponemos la rentabilidad por años, vemos lo siguiente:

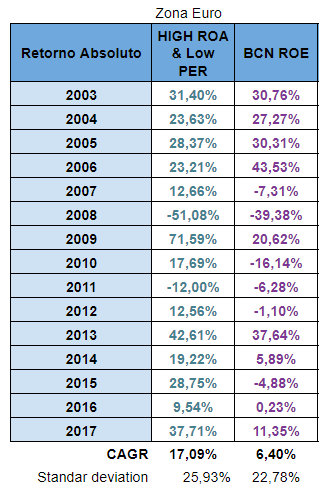

BCN ROE-30 Vs. HIGH ROA & Low PER Zona Euro

zonavalue.com

El modelo es mucho más eficiente, y tan sencillo como lo anterior. En este caso, para elegir el modelo multifactorial, he optado por la versión alternativa que da Greenblatt en su libro “El pequeño libro que bate al mercado”, y como véis podéis aplicarla con la versión Free de zonavalue.com, tanto para estudiar como para ponerla en práctica.

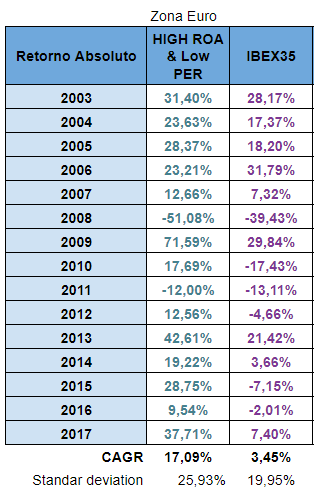

Si comparamos la cartera HIGH ROA & Low PER Zona Euro con el IBEX35, el resultado aún llama mucho más la atención:

HIGH ROA & Low PER Zona Euro Vs. IBEX35

Una diferencia brutal tan sólo haciendo una gestión semi-pasiva basada en dos sencillas métricas para identificar empresas de calidad que cotizan baratas

Conclusiones

Partimos de que la bolsa de Barcelona hace un ejercicio interesante proponiendo alternativas al índice de referencia, usando el ROE (y otras propuestas como el PER, Dividendos, Top 5 y otras variaciones) y todo eso tiende a mejorar al propio índice.

De ahí surge la idea de hacerlo no sólo con 30 de 35 acciones del Ibex, sino con 30 de entre todas las españolas. La rentabilidad mejora, y es normal puesto que hay más ocurrencias en el modelo.

Lo mismo vuelve a suceder cuando aún ampliamos más el universo de acciones y nos vamos a los países más importantes de Europa.

Y ya lo bordamos cuando en lugar de usar simplemente el ROE como criterio de selección, usamos el ROA y el PER.

Cuanta más azúcar más dulce.

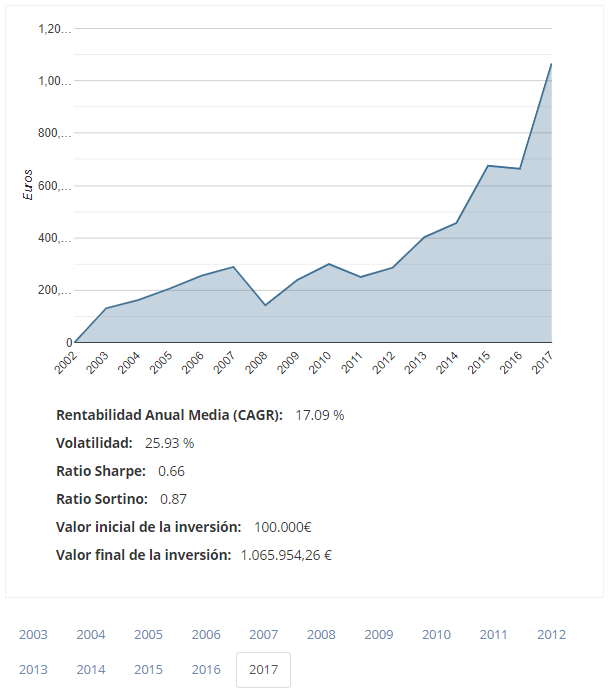

Entonces, 1 Euro invertido en cada una de las carteras durante 15 años se hubiera convertido en,

- IBEX35: 1,66 euros.

- BCN ROE-30: 2,54 euros

- Experimento I, High ROE Spain: 4 euros

- Experimento II, High ROE Zona Euro: 5,71 euros

- Experimento III, High ROA & Low PER Zona Euro: 10,66%

Como veis, es mucho más interesante dedicarle un tiempo a diseñar una estrategia sencilla, que no pretenda ser mejor que la del vecino, sin creerte capaz de analizar empresas mejor que nadie, sin considerar que tus cualidades de analista te permitirán despuntar sobre los demás, ni nada por el estilo.

Algo simple, sencillo, con sentido común, gestionando lo mínimo, emulando al comité de gestión de un índice, haciendo lo mismo: creando tu índice, rotando la cartera una vez al año, y no pensando. Sistemáticamente gestionando tu portfolio vía esta orientación semi-pasiva.

Por otro lado, replantéate eso de invertir sólo en el Ibex porque conoces sus acciones. En las carreteras zona euro, la mayoría de acciones no las hubieras conocido, pero mira por donde, te hubieran hecho ganar mucho dinero.

Saludos