Estimado Inversor,

En nuestra Carta a Co-inversores correspondiente al mes de septiembre, hacemos un repaso de la actualidad de DIP - LIFT Global Value Fund y profundizamos en las características de la cartera y otros asuntos de interés.

Rentabilidad

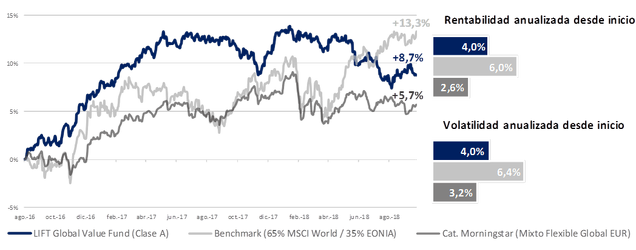

Durante el mes de septiembre, DIP - LIFT Global Value Fund ha obtenido una rentabilidad del -0.3% frente a una rentabilidad del -0.2% de su categoría Morningstar (Mixto Flexible Global – EUR) y del 0.4% de su índice de referencia (65% MSCI World / 35% EONIA).

A continuación, os mostramos la rentabilidad y volatilidad histórica desde el nacimiento de LIFT Global Value Fund en agosto de 2016.

Contribuidores trimestrales al fondo de inversión

En las siguientes tablas le indicamos las principales compañías contribuidoras y detractoras de la rentabilidad del tercer trimestre de 2018.

De la evolución de LIFT en este tercer trimestre de 2018 (-1.7%), la renta fija ha continuado aportando rentabilidad al fondo (+1.3%) pero ha sido la renta variable quien ha contribuido negativamente (-3.0%) debido a la caída en el precio de algunas compañías de la cartera.

En lo que respecta a los valores de la cartera, el principal contribuidor/detractor a la rentabilidad del fondo en el tercer trimestre ha sido:

• En el plano positivo, el bono de Aryzta perpetuo en francos suizos (contribución del +1.8%). Aryzta es un fabricante de productos congelados de panadería y bollería con ventas anuales de €3.435 millones que anunció durante el mes de agosto una ampliación de capital de €800 millones, y confirmó su última previsión de EBITDA para este ejercicio junto con el plan de desinversiones y ahorro de costes previsto para los próximos años.

En nuestra carta del mes de mayo explicábamos con detalle nuestra tesis de inversión sobre este bono de Aryzta y como el precio de dicho bono (y en consecuencia el valor liquidativo de LIFT) no reflejaba los fundamentales del mismo a largo plazo, permitiéndonos estar invertidos en un activo con un riesgo muy reducido de impago y obtener una rentabilidad del 17.2% anual en nuestro escenario base (el bono se repaga en abril de 2022) y de 7.9% anual en nuestro escenario más conservador (la compañía nunca repaga el bono).

La noticia de la ampliación de capital no solo reduce el perfil de riesgo de la inversión (el apalancamiento total de la compañía se reduce de 7x EBITDA a 3.5x después de la ampliación), si no que a los precios actuales a los que cotiza el bono la rentabilidad esperada del 15.2% anual en nuestro caso base (el bono se repaga en abril de 2021, un año antes de lo previsto anteriormente) sigue siendo muy atractiva y por ello continua siendo la mayor posición del fondo y estamos convencidos que este bono seguirá aportando mucho más retorno al fondo durante los próximos años.

• En el plano negativo, la acción de Asaleo Care (contribución del -0.43%), filial australiana de la multinacional de higiene y cuidado personal Essity se ha visto penalizada por el profit warning anunciado por la compañía durante el mes de julio, donde se rebajaron sus previsiones de beneficio para el año en curso debido a un importante incremento del precio de la celulosa (su principal materia prima). A pesar de contar con un portfolio de marcas líderes en Australia de papel higiénico, pañales e higiene femenina como Tork, Tena, o Sorbent, el incremento del precio de la celulosa a nivel mundial ha sido tan importante que Asaleo (y muchos otros fabricantes del sector) no ha podido trasladar dicho incremento de costes a sus clientes. Después de analizar las razones del profit warning y hablar con expertos industriales que conocen la compañía y la situación actual del mercado, hemos decidido incrementar la posición del fondo ya que es una compañía que sigue contando con una alta capacidad de generación de caja, una valoración todavía más atractiva y un alto potencial de recuperación de márgenes a su media histórica una vez que se normalice la situación actual del precio de la celulosa.

Posicionamiento y perspectivas de la cartera

La distribución de la cartera por activos a cierre de septiembre es 55% en renta variable, 41% en renta fija y 4% en tesorería. Si tenemos en cuenta las coberturas de renta variable y renta fija a través de futuros sobre índices de referencia, la exposición neta de la cartera a cierre de septiembre es de 30% en renta variable y 35% en renta fija. Nunca hemos estado mejor invertidos y a la vez mejor protegidos.

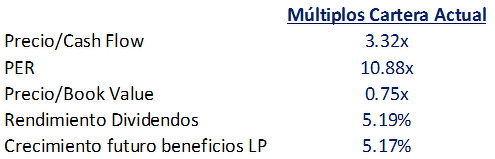

De acuerdo a los datos publicados por Morningstar a cierre del mes de septiembre nuestra cartera de renta variable cuenta con los siguientes múltiplos de valoración y expectativas de crecimiento de beneficios a largo plazo:

Por lo que podéis comprobar en la tabla superior, LIFT cuenta con una cartera de compañías que tienen unas valoraciones muy interesantes, altamente generadoras de caja, la reparten a sus accionistas y con perspectivas de crecimiento de beneficios a largo plazo suficientemente atractivas. Al mismo tiempo, es una cartera muy robusta y balanceada entre exposición bruta y neta a acciones y bonos que se está comportando muy bien en los meses de caídas del mercado (por ejemplo, en meses negativos como febrero, junio y en este inicio del mes de octubre, el fondo ha subido) y que consideramos que el precio de nuestras acciones y bonos a cierre de septiembre no reflejan los fundamentales de los mismos a largo plazo.

A través de este link encontraréis la ficha de septiembre de DIP - LIFT Global Value Fund con información detallada de la cartera del fondo durante el mes de mayo.

Si tienen alguna pregunta ya saben que estamos siempre disponibles para responderla tanto por email como por teléfono.

Atentamente,