Este mes parece que los datos correspondientes a los indicadores adelantados han pasado totalmente desapercibidos en los mercados gracias a la negociación con Grecia, hecho que acapara toda la atención. En el caso de España, sí se han leído grandes titulares pero el efecto sobre la Bolsa ha resultado más bien pobre, siendo generoso en mi valoración, en parte motivado por la gran incertidumbre que las elecciones arrojan al panorama nacional y en parte motivado por la situación de Grecia y las posibles implicaciones de un fracaso de las negociaciones.

Dicho lo cual, paso a analizar los datos publicados el mes de junio correspondientes a los PMIs de mayo. Como anticipo diré que los indicadores muestran como el Área Euro se encuentra en expansión, aunque ésta se modera.

PMI del sector manufacturero

Los PMIs del sector manufacturero en las principales economías de la Eurozona presentan los siguientes resultados.

Alemania

El mes pasado se mencionaba la ralentización en el incremento de la producción y los nuevos pedidos en el sector manufacturero. Dicha tendencia continuaría al registrarse una lectura de de 51,1 frente a los 52,1 del mes precedente. La locomotora alemana está perdiendo velocidad a un ritmo acelerado aunque, todavía, se encuentra en niveles de expansión. Los próximos meses serán claves para valorar la evolución adecuadamente.

En el informe se destaca:

- La producción y los nuevos pedidos aumentan al menor ritmo del año 2015.

- Se produce un crecimiento marginal de empleo.

- La inflación en los costes de insumos alcanza el nivel más elevado de los últimos 37 meses.

Por un lado, parece que se produce una caída en los bienes de inversión mientras, por otro lado, se registra una expansión en bienes intermedios y bienes de consumo.

Los nuevos pedidos de exportación continúan aumentando al mismo ritmo que el mes anterior, aunque se observa un freno en la cifra total de nuevos pedidos.

El aumento de los costes se está trasladando a los precios de venta, con lo que la inflación comienza a hacer acto de presencia.

En resumen, el sector manufacturero está deteniendo su crecimiento, el empleo registra apenas cambios y los costes así como los precios de venta comienzan a señalar ciertas presiones inflacionistas. Particularmente, creo que, gran parte de estos méritos, deberían atribuirse a la inversión de la tendencia en la cotización del euro frente al dólar, con un euro al alza en el último mes que deja de impulsar las exportaciones alemanas.

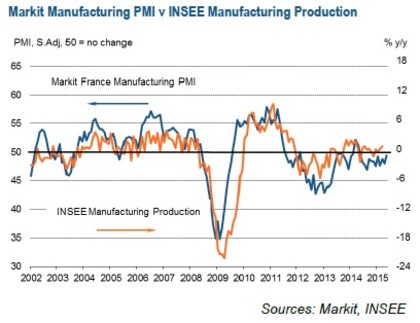

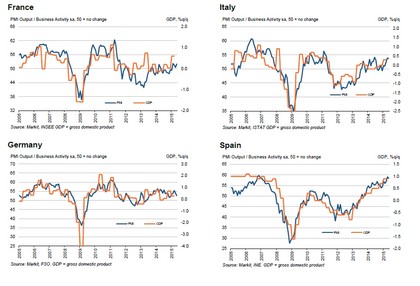

Francia

La caída en la producción y nuevos pedidos se decelera en mayo con lo que seguimos en una fase lateral de consolidación pendiente de definir tendencia, donde se suceden un mes al alza y otro mes a la baja. El indicador PMI del sector manufacturero para Francia marca 49,4 en mayo frente a 48,0 de abril.

En el informe se destaca:

- El PMI alcanza el mayor nivel de los últimos 12 meses.

- La producción y los nuevos pedidos caen a menor ritmo.

- La inflación de los precios de los insumos alcanza el mayor nivel de los últimos 17 meses.

Se destaca que los nuevos pedidos para exportación se incrementan por primera vez en 13 meses, aunque sólo sea marginalmente.

El empleo continúa cayendo en mayo y la actividad en las compras desciende aunque mínimamente.

Por último, los precios de venta siguen cayendo a pesar de la inflación de los precios de insumos, no pudiendo trasladar los costes a las ventas debido a una fuerte competencia.

En resumen, parece observarse una estabilización aunque aún insuficiente para permitir el incremento en los precios de los productos.

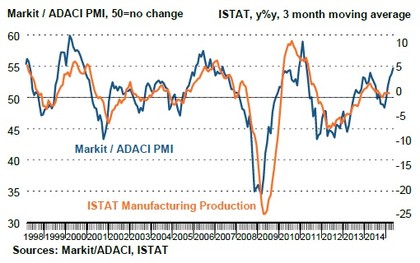

Italia

La producción manufacturera crece al mayor ritmo de los últimos cuatro años. La lectura del PMI manufacturero para Italia pasa de 53,8 en abril a 54,8 en mayo.

En el informe se destaca:

- Crecimiento acelerado en producción, nuevo negocio y empleo.

- El fuerte incremento en la exportación impulsa la expansión.

- El incremento en los costes de los insumos al mayor ritmo desde marzo de 2012.

Las empresas destacan una recuperación en la demanda y mayores pedidos desde el extranjero.

El incremento de los costes se trasladan a los precios de venta, que se incrementan por segundo mes consecutivo, atribuyendo parcialmente este comportamiento al efecto de la divisa.

En resumen, Italia acelera su mejora en empleo, pedidos e inflación. Se destaca que el crecimiento se apoya en la debilidad del euro y el impulso de las exportaciones. La demanda doméstica parece que todavía es insuficiente para sostener un aumento significativo de los precios, representando una amenaza el incremento de los costes.

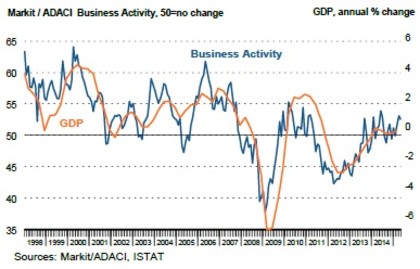

España

La producción crece al mayor ritmo desde abril de 2007. El indicador PMI manufacturero para España alcanza los 55,8 desde 54,2 en abril.

En el informe se destaca:

- Se produce los mayores aumentos de la producción, los nuevos pedidos y el empleo.

- La inflación de los costes se acelera, trasladándose al aumento de tarifas.

- Los stocks de materias primas y productos terminados experimenta un aumento.

Los pedidos para exportación se incrementaron significativamente gracias a la debilidad del euro frente al dólar. Esta debilidad conduce al aumento de los costes, todo ello conduce a mayores presiones inflacionista.

En resumen, aceleración de la mejora con mayor creación de empleo, mayores ventas en el sector manufacturero y mayor presiones inflacionistas.

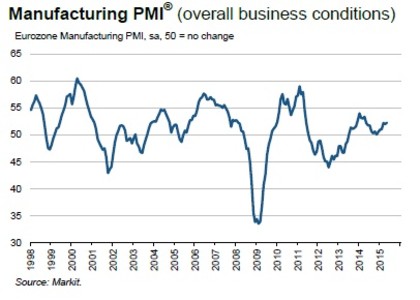

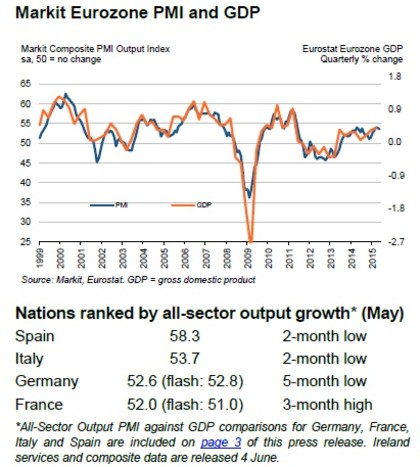

Zona Euro

El sector manufacturero en la zona euro continúa la recuperación en mayo. El índice PMI del sector manufacturero de la zona euro registra una lectura de 52,2 en mayo desde 52,0 en abril.

El informe destaca el crecimiento de España, Países Bajos e Italia en el lado positivo y la desaceleración de Francia en el lado negativo. Acerca de los precios, se señala que la inflación de los costes se acelera.

Ya son 23 meses de expansión en la zona euro. Se crea empleo gracias a la positiva evolución de la cifra total de pedidos y de los pedidos para exportación.

La mayor mejora se produce en España, Países Bajos e Italia, mientras que Alemania y Austria experimentan mejoras modestas y Francia sigue discurriendo por la senda de la contracción.

El dato más negativo, junto con la persistencia de la contracción en Francia, corre a cargo de Alemania que registra una importante ralentización.

La inflación se extiende por la mayor parte de los países de la zona euro.

En resumen, se observa una Europa dividida en dos grupos liderados por (1) Francia y Alemania en un caso y (2) España e Italia en el otro. En el primer grupo, Francia continúa cerca de expansión, todavía en contracción, mientras que Alemania experimenta un crecimiento débil. En el segundo grupo, en España e Italia se producen fuertes crecimientos impulsados por las exportaciones.

PMI del sector servicios y Compuesto

A continuación vamos a recoger los datos correspondientes al PMI del sector servicios de las principales economías de la Zona Euro.

Alemania

El crecimiento en la actividad del sector servicios continúa debilitándose. El PMI en el sector servicios para Alemania marca una cifra de 53,0 en mayo desde 54,0 en abril.

El PMI compuesto alcanza el nivel de 52,6 en mayo desde 54,1 en abril.

Se produce una moderación del ritmo de expansión en el sector servicios que se había iniciado el mes anterior. Sin embargo, el ritmo de creación de empleo se acelera. Tanto los precios de compra como los precios de venta aumentaron.

Francia

La actividad en el sector servicios para Francia aumenta.

El PMI del sector servicios se situó en 52,8 en mayo desde 51,4 de abril.

El PMI Compuesto se situó en 52,0 en mayo desde 50,6 de abril.

La actividad del sector servicios en Francia se mejora. Destaca un aumento del empleo cuyo cambio de tendencia continúa consolidándose. Los precios de compras aumentaron mientras los precios de ventas cayeron, otro mes más, lo que seguiría presionando aún más los márgenes de las empresas.

Italia

Italia sigue mostrando un robusto crecimiento.

El PMI del sector servicios marca 52,5 en mayo frente a una cifra de 53,1 en abril.

Lo mas destacado de este mes es una creación de empleo, similar al mes anterior, en el sector servicios junto a una fuerte demanda. Los precios de venta moderan algo más su ritmo de caída.

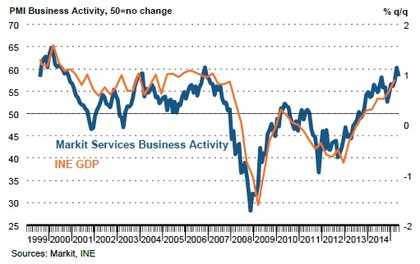

España

España experimenta el mayor incremento del empleo desde septiembre de 2007. El PMI del sector servicios alcanza el nivel de 58,4 en mayo partiendo de 60,3 en abril.

Se produce un fuerte crecimiento, algo inferior al mes anterior.

Los costes fueron superiores y las tarifas aplicadas moderaron su caída. Las presiones inflacionistas parecen estar aumentando.

Por último, se indica en el comentario final que continúa la aceleración de la creación de empleo y la presencia de presiones inflacionistas.

Zona Euro

El crecimiento económico de la zona euro continúa con la creación de empleo en máximos de cuatro años.

El PMI compuesto marca 53,6 en la Zona Euro.

El PMI del sector servicios marca 53,8 en la Zona Euro.

La actividad económica en la Euro Zona se debilita con respecto al mes anterior, tanto en sector manufacturero como en el sector servicios.

España continúa liderando el crecimiento dentro de las "cuatro principales economías de la zona euro", con una ligera desaceleración. Italia y Alemania también moderan su crecimiento. Francia mejora aunque continúa en zona de contracción en el sector manufacturero, un mes más.

El crecimiento del empleo alcanza un nivel máximo con Alemania, Francia y España mejorando e Italia reduciendo ligeramente el ritmo.

Las presiones inflacionistas han hecho su aparición permitiendo albergar ciertas esperanzas de abandonar la deflación definitivamente.

Se menciona como factores positivos la debilidad del euro, los bajos precios del petróleo y los estímulos del BCE mientras se señala a Grecia como principal factor de inestabilidad.

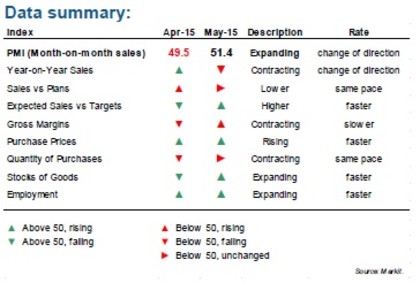

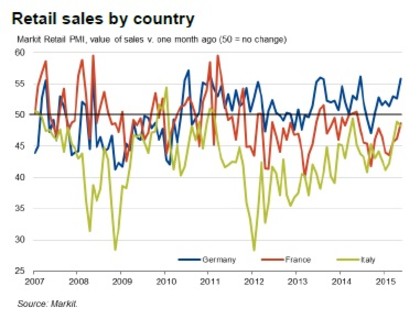

PMI de ventas minoristas

El indicador marcó un nivel de 51,4 en mayo frente a los 49,5 marcados en abril, el nivel más alto desde abril de 2011.

El expansión en las ventas minoristas de la zona euro se logra gracias al excepcional registro de Alemania que pasa de 52,6 a 55,8. Francia e Italia, por el contrario, continúan en zona de contracción.

Lo más destacado resulta del hecho de que el empleo crece en el sector minorista, aunque principalmente dicha creación se produce en Alemania. Los márgenes brutos siguen cayendo.

Conclusiones

El crecimiento en Europa continúa, aunque se observa cierta moderación con respecto al mes anterior. España e Italia lideran la expansión económica mientras Alemania muestra cierta moderación. Francia sigue experimentando dificultades para alcanzar niveles de expansión en el sector manufacturero, aunque podría estar a punto de cruzar el nivel 50. Por otro lado, Alemania ha iniciado sigue experimentando cierta moderación en su expansión. No obstante, es precisamente Alemania el país que ha conducido al indicador de ventas minoristas a la expansión.

La actual coyuntura, reflejada en los informes, no hace sino confirmar que las presiones inflacionistas, tal y como señalaba el mes anterior, han hecho su aparición en Europa.

La creación de empleo sigue produciéndose, aunque se modera en algunos países.

La preocupación actualmente se centra en Grecia y las posibles consecuencias de un desacuerdo que no permitan la refinanciación del país. Alemania, por otro lado, está moderando muy rápidamente su expansión, lo que podría generar dudas. Si a ello se suma el resultado de las elecciones en España que genera cierta incertidumbre, en parte por la posible paralización de inversiones o medidas que pueden implementar partidos como Podemos y en parte por la preocupación por las elecciones generales que se celebrarán en unos meses, no es de extrañar los movimientos vividos en las bolsas que, a mi parecer, no se corresponden con la situación económica que atraviesa Europa en general y España en particular.

muy útil, muchas gracias, Salu2

Un placer, Alfonso.

Injusto, que tengas tan pocos "me gusta", con el resumen tan bueno que has hecho sobre los indicadores adelantados.

Muchas gracias!!

Buen domingo y S2

Muchas gracias, Manuel. Lo cierto es que hay muy buenos artículos en inbestia.

En relación a tu comentario, la verdad es que no soy la persona más apropiada para valorar mi propio artículo. No obstante, me alegro de que te haya gustado.

Un saludo y también te deseo que pases un buen domingo.

Gran artículo, resumiendo los últimos datos macro. Lo que no entiendo es por qué la conclusión es que "no ayudan" o que se ven contrarrestados por el ruido de los mercados o Grecia. Yo creo que ese ruido es pasajero y que los mercados reconocerán la gran mejora a unos meses vista.

Un saludo

Básicamente quiero decir que siendo buenos no han tenido un impacto positivo en las bolsas a causa de Grecia, tal y como acertádamente has interpretado.

Por otro lado, si nos centramos en España, está puesto en qué sucederá con las inversiones después de la llegada de ciertos partidos políticos a Ayuntamientos y Comunidades Autónomas; y, sobre todo, la preocupación por lo que puede suceder en las elecciones generales. Parece que hay un parón en la inversión extranjera hasta ver lo que sucede y eso podría provocar que los indicadores fueran deteriorándose en los próximos meses. Como siempre pasa, lo que importa no es lo que ha sucedido sino lo que está por llegar.

... quería decir ", si nos centramos en España, el foco está puesto..."

Disculpa. ¡Qué bien vendría un editor de comentarios! ;-)

Siempre hay algo por lo que preocuparse, si no fuese eso sería otra cosa.

Gracias por el estupendo análisis Alfonso.

Yo por mi parte tengo dudas de que las elecciones hayan influido. Desde las elecciones el Ibex 35 ha caído menos que el EuroStoxx 50 y el DAX (este último cuenta dividendos, pero hablamos de poquísimos días). Lo pongo en la imagen, Ibex en verde, DAx en rojo y EuroStoxx en naranja.

Desde luego, se podría argumentar que si bien la bolsa española lo ha hecho mejor desde entonces, es porque los mercados ya descontaban el efecto Mareas-Podemos. (sigo en otra respuesta para poner otra imagen)

Pero lo dudo, porque el consenso era que Podemos pudiera sacar lo que le daban las encuestas y cuando se ha presentado con "las mareas" y otras plataformas ha sorprendido en algunos lugares. Sin embargo esa sorpresa no se traduce en peor resultado de la bolsa española, como hemos visto.

En mi opinión, tal y como yo lo veo, la relativa rentabilidad de la bolsa española tiene que ver con los movimientos en el tipo de cambio, lo cual si que tiene una influencia enorme e instantánea.

En el siguiente gráfico podemos ver la relación o ratio entre bolsa española y europea (Ibex/EuroStoxx 50) en rojo y el tipo de cambio del euro con el dolar en negro.

Lo que se ve es que cuadno el euro declina la bolsa europea lo hace mejor (el ratio cae) y cuando el euro sube la bolsa española lo hace mejor. Por ello, los meses anteriores a la corrección la bolsa española subía menos, por el tipo de cambio, no por Podemos o Grecia. Y ahora, que el euro ha rebotado, la bolsa española lo está haciendo mejor.

Es posible que el euro afecte. De hecho, en algún artículo manifestaba mi "preocupación" sobre el cambio entre divisas latinoamericanas-euro, ya que lo que importa para muchas empresas españolas es precisamente ese cambio y no tanto el cambio euro-dolar.

Sin embargo, un país necesita inversión y España está poniendo en peligro la inversión con estos movimientos políticos que generan incertidumbre. Las inversión extranjera, según algunos medios, ha congelado la inversión. Por tanto, aquellas empresas españolas expuestas a España me preocupan.

Como todavía es pronto para tener datos fiables no puedo valorar adecuadamente cuál es el impacto real pero me preocupa más allá de un hecho coyuntural. Y me preocupa mucho más pensando en las elecciones generales.

He leído esas noticias y en ningún caso he visto números o datos, solo, como mucho, anécdotas y al parecer muy locales.

Hay que tener en cuenta que siempre hay factores de riesgo, pero que el mercado solo les pone precio cuando se acercan. Ahora mismo, un cambio sistémico solo sería posible (tal vez digo) si Podemos y sus mareas gobernaran en solitario, pero eso no parece que vaya a ser el escenario de aquí a las Generales.

Primero, la Derecha subirá en votos, de hecho hoy sale una encuesta en El Pais en el que Ciudadanos empieza a bajar y el PP a subir. Segundo, más importante, si la izquierda gana, que me parece lo probable, lo tendrá que hacer en coalición y ahí estará el PSOE, que como partido no representa un cambio sistémico. Eso hace que una posible "revolución" o vuelta de patas arriba de todo el sistema no pueda ser una realidad hasta las generales de finales de 2019. Demasiado lejos en el tiempo para poder ser contado hoy en los mercados.

¿Dónde hay que firmar para que se dé ese escenario político, Hugo? ;-)

En todo caso, el dinero es miedoso y habrá que analizar los datos que se vayan publicando sobre inversión extranjera. Como he dicho, no puedo afirmar rotundamente que la inversión extranjera esté congelada ya que debería tener datos fiables para ello; únicamente me estoy poniendo en la piel (los zapatos) de un inversor.

Por cierto, ¿has analizado si los niveles de inversión extranjera en bolsa se han resentido?

¿Te refieres a lo que se suele llamar "flujos" o entradas y salidas en fondos, ETFs y acciones?

Exacto.

Nunca miro los flujos, no creo que por sí mismos muevan los mercados.

Creo que en la ecuación falta hablar o medir la urgencia de compradores y vendedores que es lo que hace que se compre más arriba o más abajo. El flujo no tiene exactamente que ver con la dirección del mercado.

Te pongo un ejemplo. Este es el flujo de fondos sobre acciones en la bolsa americana. Entre 2009 y 2012 el flujo fue negativo, pero la bolsa subió como la espuma. Solo a partir de un momento en 2013 se convirtió en positivo...y la bolsa siguió subiendo.

En la imagen aparece el momento del cambio y muestra que los flujos no determinan la tendencia.

Lo decía con intención de medir el grado de aversión de inversores internacionales a España. Simplemente como un indicador más.

Y porque tienen que ayudar los buenos datos? las bolsas no pueden estar subiendo eternamente, lo de Grecia no es nada nuevo, no puede ser simplemente que no hay suficientes compradores?, si no bajan las bolsas, pues no sé donde esta el negocio, de momento el DAX lleva una caida de mas 1000 puntos , y mil puntos a la baja es un gran negocio tambien, no necesariamente los buenos datos mantienen las bolsas en maximos. Saludos

Tienes razón en lo que dices de que las bolsas no pueden subir eternamente y que pueden producirse correcciones a pesar de una mejora económica.

¿Lo de Grecia puede estar descontado? Posiblemente, aunque el mayor problema con Grecia es que realmente no sabemos el impacto real de su salida o las consecuencias en caso de un mal acuerdo o... Es simplemente incertidumbre, y la incertidumbre no es el mejor caldo de cultivo para la inversión y el crecimiento.

Por otro lado, si miras, por poner un ejemplo, el comportamiento del IBEX35 con respecto al resto de índices, observarás unas revalorizaciones notablemente inferiores al resto de índices europeos a pesar de unos indicadores muy superiores en términos económicos. ¿Incertidumbre?

Finalmente, es un hecho que las bolsas no han subido últimamente a pesar de unos datos europeos positivos. ¿Tienen que subir? ¿Tienen que bajar? Ya veremos, pero no hago más que constatar la realidad al afirmar que los indicadores publicados no han ayudado a las bolsas, siendo buenos.

Dicho lo cual, pienso que lo que está sucediendo con Grecia es lo suficientemente grave como para tener la capacidad de distorsionar el mercado. No tanto por su tamaño sino por la incertidumbre de una situación nueva cuyas consecuencias habrá que valorar.

Bueno a pesar de los buenos datos las bolsas bajan, antes ni la guerra de Ukrania ni Grecia etc,las hacia bajar ahora tiene que ser Grecia,desde mi ser desde mi poca cosa que soy , lo siento mucho pero no lo comprendo, puede que tengas razon ya que soy un bendito ignirante, jajaja

Lo de Grecia en Europa y lo de las elecciones en España, como he reconocido, es mi interpretación, Pepe. Me parece bien que tú tengas tu propia visión de las cosas y no voy a ser yo quién diga que no tienes razón. Interpretaciones hay muchas.

Sin embargo, convendrás conmigo en que los buenos datos recientemente publicados aún no han tenido un impacto positivo.

Realmente sólo diferimos en que tú interpretas que los descensos responden, en este caso, a una corrección normal no ligada a Grecia o a las elecciones y yo interpreto que sí tiene que ver. Es cierto que Ucrania y Grecia estaban presentes en otros momentos y no por ello caían las bolsas, eso no te lo voy a discutir. Pero, en eso coincido contigo, el impacto en las bolsas no es el mismo cuando la mayoría está dentro que cuando la mayoría está fuera.

Un saludo.

Todo club, grupo o asociación que dispone de normas de entrada ha de disponer tambien de normas o condiciones de salida. Si pertenenecer a la comunidad europea tiene condiciones es de cajón que no cumplirlas te echa del club.

Estoy cansado de que nos tomen el pelo con Grecia para justificar no se que otras manipulaciones o negocios en las bolsas europeas.

Mi opinión es que si Grecia sale de la comunidad europea de una vez y del Euro el resto de bolsas europeas confluirán en porcentajes de subida con las americanas de los QE's y eso favorrecerá resultados "adecuados" en las elecciones de los demás países europeos al quedar en evidencia que el populismo visionario solo arruina países.

Quizá es una simplificación pero es lo que creo por ahora.

El artículo muy bueno Alfonso. Ha sido un placer leerlo. Las conclusiones pueden dar algo más de juego pero están bien.

Jose Luis he empezado a leer tu comentario por un instante parecia que era para mi, jajaja

Precisamente en este tipo de situaciones es donde es probable que aparezcan buenas oportunidades. En los momentos en los que precio y sentimiento divergen de la realidad macro es un buen momento para tomar (según mi forma de ver el mercado) posiciones a favor de la situación general. Porque cuando a los osos (o a los toros en una recesión) no les quede mas remedio que aceptar la situación macro subyacente y el sentimiento vuelva a converger con la situación macro el mercado suele acercarse a la macro con fuerza. Este tipo de situaciones es como el juego de las sillitas y la música, tienes que estar preparado para cuando acabe este "ruido" de mercado, procurar sentarte en el lado de las probabilidades, es decir, la situación general de la macro.

Precisamente la semana pasada hablaba un gestor de fondos que apostaba por un acuerdo con Grecia en la hora 11. Decía que por esa razón estaba dentro del mercado y que era una buena oportunidad ya que los datos eran positivos y Grecia era el problema, algo similar a lo que comentas tú sobre divergencia de la economía y bolsas.

Lo lógico sería pensar que hubiera acuerdo en algún momento de este mes y que las bolsas rebotaran en ese momento, reaccionando al menos durante unas horas o días. Lo que no sé es si será hoy, mañana o a final de mes y dónde nos encontraremos. Aunque siempre existe la posibilidad de que las cosas se compliquen algo más con elecciones anticipadas, referendums, etc.

Pues yo no le doy tanta importancia a Grecia la verdad, no llega ni al 2% de la economía de la UE.

Y el posible efecto llamada a salirse del euro del que habla la gente yo no creo que sea altamente probable que ocurra si Grecia acaba saliendo del euro, todas las posibilidades apuntan a que la situacion de grecia si sale del club sería totalmente desastrosa, dudo que nadie quisiera seguir el camino al precipicio detrás.

Al final siempre hay una excusa para las preocupaciones, que si el isis, crimea, grecia, la desaceleracion de china, siempre se encontraran "argumentos" para la preocupacion, pero mientras los datos sigan siendo expansivos lo mas probable es que siga el mercado alcista.

Un saludo

En términos de tamaño e importancia económica dentro de la UE, yo tampoco le doy relevancia. Y es posible que tampoco suponga un enorme trauma su salida. El problema es la incertidumbre y el no saber cuales pueden ser las consecuencias de una u otra decisión. De hecho, confieso que si estuviera en mis manos la decisión es probable que tomará el camino de echar a Grecia si no se cumplen los compromisos adquiridos y siguen con una política de desafío tomando el camino de "hago lo que quiero con el dinero que me das".

La mayoría de las opiniones vertidas en inbestia van por el mismo camino, minimizar la importancia de Grecia. No obstante, repito que para mí lo importante en primer lugar es la incertidumbre y, en segundo lugar, que es la primera vez que sucede algo similar. Cuanto antes tomen una decisión mejor porque creo que el alargar el tema no hace sino perjudicar a los mercados.

Por supuesto, repito, es mi opinión y las vuestras son tan válidas como la mía. Es una cuestión de percepción. En realidad, no tiene tanta importancia cuál es la correcta ya que coincidimos en que la economía europea está creciendo y, por tanto, somos positivos, con riesgos latentes, pero positivos sobre las perspectivas. No vaya a suceder como en la fábula donde discutían dos conejos sobre si eran galgos o podencos sus perseguidores y olvidemos lo verdaderamente importante, Europa crece. :-D

Un saludo.