Una de las decisiones más importantes de nuestra vida en el terreno de las finanzas personales es la de hipotecarse para comprar una vivienda o vivir de alquiler. A pesar de ello, no solemos dedicarle el tiempo necesario para analizar pros y contras y sopesar el coste real de ambas opciones, abundando innumerables mitos , falsas creencias o mentalidades muy enraizadas.

Una de las decisiones más importantes de nuestra vida en el terreno de las finanzas personales es la de hipotecarse para comprar una vivienda o vivir de alquiler. A pesar de ello, no solemos dedicarle el tiempo necesario para analizar pros y contras y sopesar el coste real de ambas opciones, abundando innumerables mitos , falsas creencias o mentalidades muy enraizadas.

Por eso hoy he preparado este artículo para intentar arrojar algo de luz. Si algo no os sirve o no compartís, ignorarlo; pero si algo os hace pensar y ver el problema de otra forma, añadir esas ideas a vuestra caja de herramientas mental para tomar mejores decisiones. Os adelanto que no hay respuestas lapidarias, sino que dependerá de lo que cada persona valore, y de cada caso concreto.

En primer lugar me gustaría aclarar por qué no titulé el artículo "¿comprar o alquilar?, esa es la cuestión", y es por la sencilla razón de que imagino que el común de los mortales no disponemos del ahorro suficiente como para comprar una vivienda con dinero contante y sonante. De ser así, imaginaría que si tenéis el dinero en mano suficiente para comprar una casa, ese no será vuestro único patrimonio, sino que además tendréis otros activos. Por la razón que sea disponéis de mucho capital, de un colchón suficiente para dormir tranquilos ante cualquier eventualidad, y podéis poner más dinero a trabajar. Enhorabuena. En ese caso, si va a ser vuestra residencia habitual, vuestra mejor opción es clara: ALQUILAR!.

Me explico. De momento estamos hablando de nuestra vivienda habitual, no de segundas o terceras casas usadas como activos para alquilar. Muchas de las confusiones surgen porque una casa puede ser muchas cosas distintas: si es nuestra residencia, es un BIEN DE CONSUMO, nos ofrece un servicio que es nuestro cobijo y residencia durante un tiempo, es un gasto; si lo compramos para alquilarlo se convierte en un activo que te genera rentas y entonces habría que analizarlo como una inversión, teniendo en cuenta que si deja de estar alquilado automáticamente se convierte en un gasto constante de impuestos, seguros, mantenimiento, comunidad, etc. Otras veces se ve a los inmuebles como un ahorro, como dinero, pero eso lo discutiremos más adelante.

Volvamos a nuestro afortunado ahorrador con todo el dinero en la mano. Él no tiene que preocuparse por hipotecas e intereses, sino simplemente de si compra o alquila. El coste del alquiler es simplemente el alquiler, es un pago mensual directo por ese servicio, por ese bien de consumo, igual que el móvil o internet. El coste de la compra es más complejo, y no sólo por el IVA, los impuestos de la Comunidad Autónoma, gastos de Notaría y Registro, seguros, gastos y mantenimientos durante toda su vida o el impuesto municipal de bienes inmuebles, sino por algo mucho más importante, el COSTE DE OPORTUNIDAD. El coste de oportunidad es el valor de la siguiente mejor alternativa a la que renuncias. Cada vez que decides algo asumes el coste de otras cosas que podías haber hecho en su lugar, y la mejor alternativa de entre ellas es el coste de oportunidad.

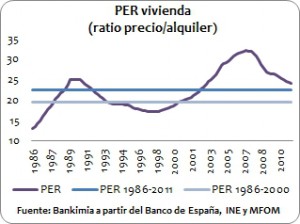

Pongamos un ejemplo para nuestro caso. Actualmente la relación Precio/Alquiler media en España es de 21 veces. Eso quiere decir que podrías pagar la casa con 21 años de alquiler. A nivel global se considera un precio justo para las viviendas una relación de entre 16 y 20 veces, así que después del pinchazo de la burbuja parece que estamos ante precios más razonables, pero en ningún caso de ganga. Os dejo un gráfico hasta 2012 de esta relación en España:

Vemos por ejemplo que en 2007 se pagaba 32 veces el alquiler anual, un verdadero disparate. Usemos la relación actual para poner un ejemplo: vivienda de 160.000 Eur con un alquiler de 670 Eur/mes. Es una relación de 20 veces el alquiler anual, así que podríamos decir que tu coste de alquiler es del 5%, es la rentabilidad de ese activo para el dueño sin tener en cuenta otros gastos.

Bien, ¿cuál es el coste de oportunidad de comprar la casa y tenerla durante 30 años?, obviamente la rentabilidad que pierdes por no poner ese dinero en otro sitio. Hablando de plazos tan largos la volatilidad no es lo importante sino no perder dinero, proteger el capital y vencer a la inflación, y el activo más seguro y rentable en esos casos son las acciones, aunque a muchos os sorprenda. Su rentabilidad nominal media de los últimos 200 años roza el 10%, sin haber ningún periodo de 10 años en el que hayas perdido dinero. Además, a partir de los 15 años las acciones son más seguras que los bonos, con una relación Rentabilidad/Riesgo mejor, sin contar que teniendo acciones eres propietario de activos reales protegidos contra la inflación, y con los bonos sólo tienes una promesa de que te paguen X Euros, euros que cada vez valdrán menos.

Así que sin tener ningún conocimiento sobre selección de acciones y simplemente poniendo a trabajar nuestro dinero en un fondo índice con mínimos costes y a muy largo plazo no es descabellado esperar un 10% de rentabilidad. Así que tenemos un 10% de coste de oportunidad al comprar, y un 5% de coste al alquilar. Alguien con la mentalidad adecuada no debería descartar la opción de alquilar. (Para evitar también comprar en momentos de burbuja en la bolsa, podemos usar como primera aproximación el Earnings Yield suavizado, que es la inversa del PER, y así comparar de forma más exacta ambas opciones).

Pero además hay otras cosas que tener en cuenta:

ALQUILAR DA FLEXIBILIDAD: Si tienes un alquiler no estás atado durante años o décadas a un mismo lugar y puedes adaptarte fácilmente. Si consigues un trabajo mejor puedes mudarte a un piso mejor. Si cambias de ciudad o de país, puedes hacerlo sin demasiado trastorno. Si tienes hijos o ya se fueron, puedes adaptarte. Si te despiden, surge un imprevisto o un fuerte gasto puedes bajar el listón e irte a un piso más barato. Si te divorcias o te separas de tu pareja es relativamente más sencillo irse cada uno por su lado. En definitiva, tienes flexibilidad, algo muy importante en un mundo cambiante en el que hay que moverse, competir globalmente y en el que ya no es la norma estar en un mismo sitio toda la vida. Y la flexibilidad tiene una valor, que depende de cada persona. A igualdad de circunstancias, es sensato pagar un poco más por esa flexibilidad.

LOS INMUEBLES SON MAL AHORRO: El ahorro, entendido como dinero o tesorería disponible a modo de colchón tiene que tener unas características para que cumpla su función. La primera es la LIQUIDEZ, es decir, la facilidad para convertirlo en dinero rápidamente sin perder valor. Una cuenta corriente es muy líquida, un fondo monetario con depósitos y letras del tesoro es muy líquido, el oro en grandes cantidades es muy líquido, pero una casa no lo es. Pensad que para vender una casa necesitas tiempo, dinero y esfuerzo para encontrar a un comprador, y lo que tú ofreces no es fácilmente intercambiable, es un piso concreto en una calle concreta de una ciudad concreta, prácticamente no hay mercado para algo tan específico y será difícil convertirlo en dinero ante un apuro.

Por otro lado, si tú tienes 100.000 Eur en letras del tesoro o en monedas de oro puedes vender una, dos, tres letras, lo que necesites, sin destruir el resto, pero no con un piso. Imagina que vendes el salón y lo arrancas del piso, te has cargado el piso !, ANIMAL !. O todo o nada, o lo vendes entero o no lo vendes.

tú tienes 100.000 Eur en letras del tesoro o en monedas de oro puedes vender una, dos, tres letras, lo que necesites, sin destruir el resto, pero no con un piso. Imagina que vendes el salón y lo arrancas del piso, te has cargado el piso !, ANIMAL !. O todo o nada, o lo vendes entero o no lo vendes.

Otro error es pensar que la vivienda es una perfecta cobertura contra la inflación y que mantendrá su valor, pero su valor dependerá del número de pisos construidos, de la facilidad para construir más y del número de personas dispuestas a comprarlos. Oferta y demanda. Y en España tenemos un problema: construimos 1 millón de pisos que nadie quería, la mitad de ellos siguen vacíos, y vamos a sufrir en los próximos años lo que se llama el INVIERNO DEMOGRÁFICO. Nacen pocos niños, y cada vez habrá menos personas que quieran comprar casas, pero sí que habrá muchas casas. Cuidado con suponer que "la vivienda siempre sube".

EVITAS BURBUJAS Y EL EFECTO RIQUEZA: Ya hemos visto que los inmuebles valen por los servicios que nos van a dar en el futuro, sabemos lo que es la relación precio/alquiler y también sabemos que de vez en cuando los mercados generan burbujas. Es un buen indicador no pagar nunca mucho más de 20 veces el alquiler anual, pero si no eres un experto y no quieres que te coja el toro ante futuras crisis puede que duermas más tranquilo alquilando. Además, de esa forma evitará el llamado "efecto riqueza", que se resume así: "Mari, que el vecino ha vendido el piso por 1 millón de euros !, y el nuestro es igual y lo compramos por 200. 000 Eur, SOMOS RICOS!!, mañana mismo salimos de crucero, voy a comprar un coche mejor (a crédito), una tele más grande y un mono que me traiga el periódico".

000 Eur, SOMOS RICOS!!, mañana mismo salimos de crucero, voy a comprar un coche mejor (a crédito), una tele más grande y un mono que me traiga el periódico".

Una pregunta: ¿ han cambiado los servicios futuros que te va a dar tu piso?, ¿tu cobijo, tu residencia, tu seguridad?, ¿no?, entonces el valor de tu piso tampoco. Sin embargo es fácil dejarse llevar por la euforia y la codicia y comenzar a gastar y a vivir basándose en una cifra falsa y artificialmente inflada, lo que puede acarrear grandes problemas para nuestras finanzas en el futuro.

Pero volvamos a retomar la idea inicial de la hipoteca. Mucha gente tiene insertada en su cabeza la idea de que alquilar es tirar el dinero. Con el alquiler de 25 o 30 años pagas la casa, y sin embargo, no tienes casa !. Lógica aplastante, no?. A parte del concepto del coste de oportunidad, olvidamos que no estamos comprando una casa sino que estamos endeudándonos para ello, y eso también conlleva costes y riesgos. Se dice que las 2 razones principales por las que la gente destruye su vida son la deuda y el alcohol. Manteneos lo más alejados de la deuda que podáis, sobretodo si tenéis una familia. A una familia sin deudas le puede ir mejor o peor, pero es más difícil que quiebre. Además, tendemos a pensar que si no podemos pagar la deuda, entregamos la casa y listo, pero ya hemos visto que en muchas ocasiones puede darse el caso de que te quedas sin casa, y además con la deuda.

También hay que contar con nuestros amigos los intereses. Se dice que alquilar una vivienda es tirar el dinero, pero con una hipoteca estás alquilando dinero, ¿ eso no es tirar el dinero?. Pongamos un ejemplo: Un inmueble de 200.000 Eur comprado con una hipoteca de 200.000 Eur a 30 años con un interés del 4%. Durante la vida de la hipoteca pagaremos 150.000 Euros en intereses !, casi otra vivienda completa. Es decir, si alquilas durante 30 años has pagado una casa y no tienes ninguna, es una forma de verlo, pero si te hipotecas has pagado 2 casas y sólo tienes una, así que igualmente te falta una casa.

"Un 4%?, pero si los intereses están más bajos". Por favor, no os hipotequéis haciendo cálculos con los tipos actuales, no estarán toda la vida así ni mucho menos. Tened en cuenta en vuestros cálculos un interés del 4-6% mínimo para no ahogaros cuando suban.

Por último, algunas recomendaciones habituales: se considera inviable una situación en la que los gastos de hipoteca suponen más del 50% de los ingresos.

Además, la OCU recomienda no "invertir" en vivienda más de 4 veces los ingresos familiares netos. Según el Banco de España los españoles "invierten" de media 6,3 veces sus ingresos brutos (en 2014). Intentad poco a poco cambiar vuestra mentalidad y pensar si esa necesidad de poseer es racional o no y la podéis cambiar por un disfrutar en vez de poseer. Contaba Emilio Duró en una conferencia que tiene un amigo millonario que se compró una isla y él va algunos veranos a disfrutar de ella pero su dueño no puede por estar siempre ocupado; cuando vuelve en septiembre, le dice Emilio: "cuidame la isla". Uno la posee, pero el otro la disfruta. Por otro lado en otros países no existe esa idea de la vivienda en un mismo lugar por décadas. En Estados unidos es habitual tener casas más sencillas para cambiar varias veces durante la vida, y países tan desarrollados como Alemania, Austria, Francia, Dinamarca, Países Bajos, Luxemburgo, Reino Unido, Suecia, Bélgica e Italia son las naciones donde la población más recurre a vivienda de alquiler y así tienen más renta disponible.

He eliminado del análisis la fiscalidad porque depende mucho de cada caso y de cada comunidad, aunque sería importante que consultarais a un asesor para cada caso particular. Sólo tened en cuenta que quien hace la norma puede cambiarla, y es difícil hacer predicciones con tranquilidad si a cada 4 años te cambian los impuestos.

Una hipoteca para comprar una vivienda puede ser una buena idea, sobretodo si esperamos estabilidad en nuestro trabajo y lugar de residencia, pero debemos tomarnos un tiempo para tener todos estos aspectos en cuenta, además del posible uso de la renta disponible para planes de jubilación, seguros de vida o fondos de inversión.

Espero haberos ayudado o por lo menos haberos hecho pensar sobre algunos conceptos.

Hasta la próxima ;). Emérito.

www.fosodefensivo.com