El incremento en el nivel de precios,

conocido como inflación, es sin duda una de las variables económicas más

importantes que existen debido a las grandes implicaciones que este representa

para todos, desde las actualizaciones de nominas y pensiones, hasta la lenta

pero imparable caída del poder adquisitivo que ello conlleva.

Y es que el debate sigue mas vivo que

nunca. Con las continuas intervenciones monetarias de los bancos centrales mediante

las distintas versiones de los QE, hay quien apuesta claramente por un futuro

con inflación, algunos incluso por la hiperinflación, una inflación que a día

de hoy y a pesar de que el primer QE en U.S empezó hace ya algo más de 4 años

sigue en niveles bajos. Los que dicen que el futuro que nos espera es

deflacionario, suelen basarse en que una economía sin crecimiento y con una

baja circulación del capital, provoca que todas las intervenciones de

relajación monetaria no tengan porque suponer inflación. En este caso el

ejemplo japonés surge con frecuencia. (Ver aquí y aquí)

El problema es que predecir el futuro

de estas variables es muy complicado por no decir que no es posible. No

obstante, siempre podemos recurrir a quien todo lo valora, quien refleja las

intenciones y expectativas de todos; el mercado.

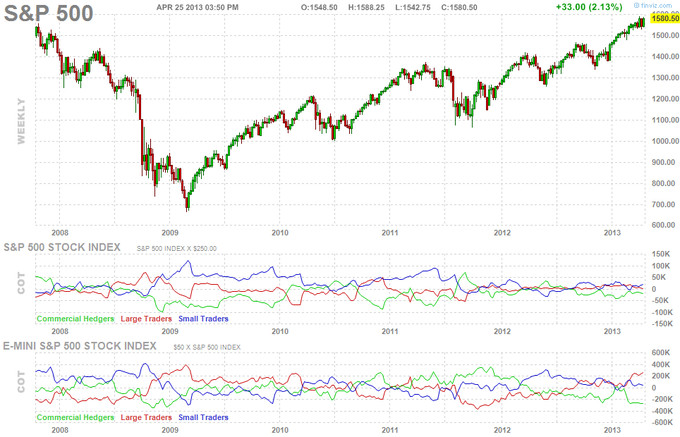

Expectativas Inflacionarias

El mayor ejemplo de expectativas que

nos indica que el mercado esta descontando una inflación de cara al futuro que

podemos encontrar, es sin duda el índice de referencia en cuanto a renta

variable se refiere.

La sorpresa aquí es que debido a los

movimientos recientes de los distintos mercados, cuesta encontrar otros activos

que reflejen expectativas inflacionarias de cara al futuro.

Expectativas Deflacionarias

Es hacia este lado donde podemos ver

que se ha movido la mayor parte de los activos de referencia. A pesar que aquí

lo he puesto como deflación, estos activos a día de hoy simplemente estarían

adelantando una bajada en las expectativas de inflación, y no necesariamente

una deflación en el nivel teórico del término, aunque visto lo visto no podemos

descartar ninguna posibilidad.

Los siguientes serían algunos de

estos ejemplos:

La rentabilidad de los bonos U.S se

aproxima a mínimos históricos, empujado por la gran demanda de este activo

entre los inversores.

También podemos encontrar entre los

metales preciosos, y su espectacular caída reciente, otro motivo

anti-inflacionario.

El cobre, cuya caída, además de

implicaciones de enfriamiento económico, denota poco temor a la inflación. Análisis del cobre aquí.

Otra materia prima de referencia que

no apuesta por subidas de precios es el Petróleo, su bajada también se puede

relacionar con una menor actividad económica mundial.

Otras materia primas siguen esta misma tendencia:

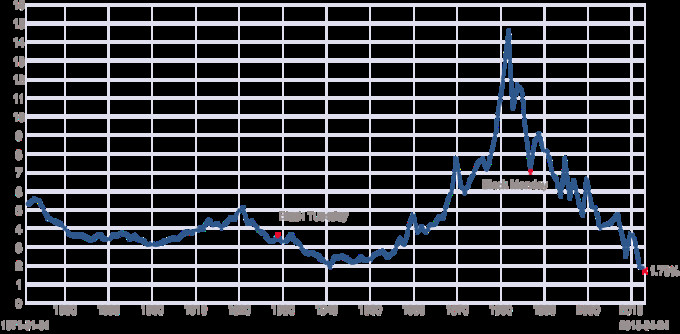

Para finalizar con este apartado,

vamos a ver la cotización que normalmente se considera como la mas importante

en lo que adelanto de expectativa de inflación futura en U.S se refiere, el 10 yearBreakeven rate, que representa las expectativas de inflación del

mercado durante los próximos 10 años, y que actualmente se sitúa por debajo del

2,5%, después de la reciente caída.

Activos a seguir en busca de señales.

Sin embargo existen otros activos que

a día de hoy todavía no han hecho un movimiento definitivo en este sentido, y

que en el futuro nos pueden seguir dando pistas importantes de hacia donde

podemos esperar que vayan los niveles de precios.

Un ejemplo sería el Dólar australiano.

Otro ejemplo, podría ser si viéramos una rotura bajista

en los rendimientos de los bonos basura, aunque estos normalmente son mas

representativos de la confianza que existe en el mercado que no de las

expectativas de precios.

Para terminar solo comentar que fenómenos

monetarios extremos como la hiperinflación

o la deflación, suelen ser resultado

mas de fenómenos externos a la política monetaria, que debidos a esta.

La historia nos muestra que los

grandes casos de hiperinflación han

llegado precedidos de otros factores políticos, como un bajísimo nivel de confianza

en el gobierno, un sistema fiscal inoperante, una corrupción extrema, falta de soberanía

monetaria, u otras circunstancias sociales extraordinarias, como por ejemplo

guerras o cambios de régimen. Ejemplos serian la República de Weimar en los años 30 o Zimbawe en la actualidad. En definitiva podríamos decir que la

hiperinflación no es solamente una alta inflación, sino que se trata de un

desorden económico que lleva a la población a rehusar completamente la moneda nacional.

Respecto a la deflación, esta comparte algunos puntos en común con la

hiperinflación, en que se trata de un desorden económico resultado normalmente

de algún proceso de desapalancamiento o de extrema ralentización de la

velocidad de circulación del dinero entre otras, y no de una base monetaria

insuficiente.

Es decir, que la cantidad de dinero

en circulación o la base monetaria de una economía no es una variable

suficiente para determinar la tendencia del nivel de precios que se va a

producir en el futuro, aunque pueden eso si, ayudar que estos fenómenos monetarios

sean de unas dimensiones mucho mayores de lo que hubieran podido ser.

En torno este debate comentado hoy, probablemente haya tantas

opiniones como lectores pueda tener este artículo. Hoy he realizado, lo que

normalmente vengo realizando, que es un seguimiento a los diferentes mercados

en busca de respuestas, ya que suele ser este el mejor medio para ver los

cambios de tendencias antes de que sean observables por todo el mundo. De momento, el mercado dice No a unos niveles altos de inflación, habrá que ver si en algún momento se lo repiensa.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta

de Twitter: @antonipedra