Independízate de papá Estado. Empieza a invertir HOY y jubílate millonario.

Ese es el provocador título de un libro breve y divertido que me acabo de leer y que recomiendo encarecidamente a todos los principiantes (y no tan principiantes...). Cuesta sólo 3,5€ y ha sido escrito por un tal Carlos Galán Rubio (que no conozco de nada), ¡cuando tenía tan sólo 23 años! A pesar de eso, está cargado de verdades y sentido común, explicado de una forma simple y directa. Se lee en un suspiro, y no tiene desperdicio. Utiliza varios gráficos del libro "Un paseo aleatorio por Wall Street" y de otro clásico de Jeremy Siegel que acaba de ser traducido al español: "Guía para invertir a largo plazo" (Stocks for the long run).

No conocía ni conozco a este tal Carlos, pero sin saber nada más de él, me cae simpático y siento aprecio por él. Es un libro que podría haber escrito yo, tanto me identifico con muchas cosas que dice. Se lo he recomendado inmediatamente a muchos amigos, como los de mi grupo de música. Uno de ellos se lo ha comprado y leído en el acto (hoy mismo), y ya está aplicando los consejos que propone Carlos.

Básicamente recoge muchos de los principios que he expuesto en mi serie sobre la independencia financiera, y termina proponiendo un método muy sencillo basado en fondos indexados (que replican un índice), es decir, sin tratar de batir al mercado. Insisto: merece la pena leérselo.

Aquí quiero hablaros de un punto importante del que no hablé en mi serie sobre la independencia financiera, así que le añado este capítulo nuevo: ¿cuál es el impacto de los impuestos en nuestro plan de capitalización a largo plazo?

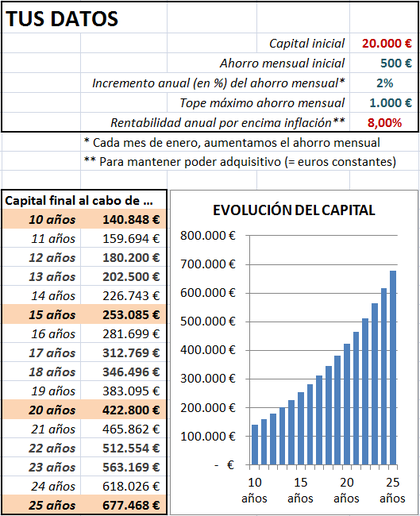

Carlos propone una gestión pasiva, invirtiendo en dos fondos globales: uno que replica el MSCI World y otro para los países emergentes. El objetivo es una rentabilidad del 8%, que es la que considera viable a largo plazo, siguiendo simplemente la rentabilidad media de la bolsa durante más de 100 años. Propone usar fondos, y no ETFs ni otros instrumentos, por cuatro razones, de las que dos me parecen muy poderosas:

1. Permiten diversificar fácilmente.

2. No hay comisiones de compra-venta en los fondos, por lo que se pueden hacer compras de pocas cantidades regularmente (por ejemplo 200€/mes). Si compramos 200€ en acciones (ó ETFs), nos va a costar de entrada un 2% de comisión, como mínimo.

3. Reinvierten los beneficios y dividendos automática y gratuitamente.

4. Son eficientes fiscalmente.

Desde mi enfoque de gestión dinámica no basada en fondos, son los puntos 2 y 4 los que más relevantes me parecen. Sobre todo el 4, que es del que quiero hablar aquí.

En España, si traspasas tu dinero de un fondo a otro, no tributas por la plusvalía acumulada, y eso es una GRAN ventaja a favor de la operativa basada en fondos. En otros países como EEUU, esa exención fiscal también se aplica a las acciones, pero hoy por hoy, en España no.

Imaginemos que invierto 10.000€ en varias acciones, las aguanto 10 meses, y las vendo para comprar otras. Las vendo con un 20% de rentabilidad, por 12.000€. Con la nueva fiscalidad a partir de 2015, las plusvalías tributarán al 20-24% (y 19-23% a partir de 2016), en función de la plusvalía (menor de 6.000€, entre 6 y 50.000€, ó mayor de 50.000€). Para simplificar, vamos a coger un 21% (plusvalías entre 6.000 y 50.000€ a partir de 2016).

Así es Hacienda. Si te mueves, hacen caja. Así que ya no tienes 12.000€ para invertir: le tenemos que dar a Haciendo el 21% de los 2.000€ ganados antes de poder reinvertir, con lo que a pesar de haber ganado un 20% en el mercado, nuestra rentabilidad real después de impuestos es menor:

Beneficio después de impuestos = 2000€ - (21% de 2000€) = 2000 - 420 = 1580€

Por lo tanto, tras invertir 10.000€ y ganar un 20% en mercado, Hacienda nos deja la rentabilidad en un 15,8%.

En cambio, si hemos invertido en un fondo esos 10.000€, y lo vendemos por 12.000€ para comprar otro, ahí Hacienda no mete mano. Podemos estar saltando de fondo en fondo durante 20 años sin que Hacienda vea un duro.

El impacto de los impuestos a largo plazo

Quizá no parezca mucho "ceder" 420€ para reinvertir 11.580 en vez de 12.000€, pero vamos a ver que el impacto a largo plazo se nota, y mucho.

El cálculo en porcentaje es muy sencillo: si Hacienda nos quita un 21%, significa que nos quedamos con un 79% de lo ganado. Si hemos ganado un 20%, eso se traduce en que nuestra rentabilidad real es:

Rentabilidad después de impuestos = 79% del 20% = 15,8%

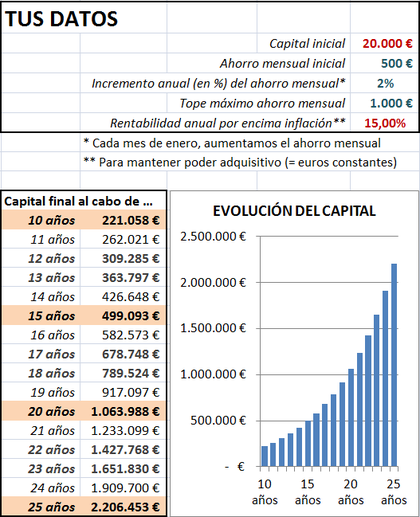

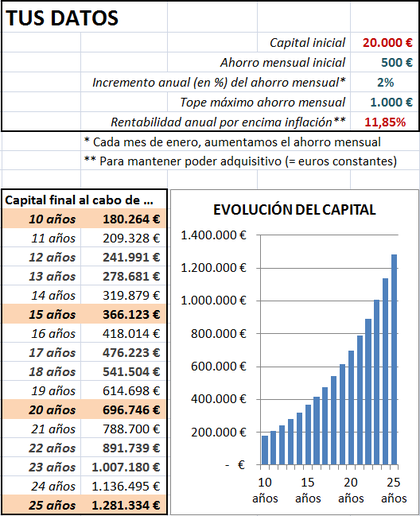

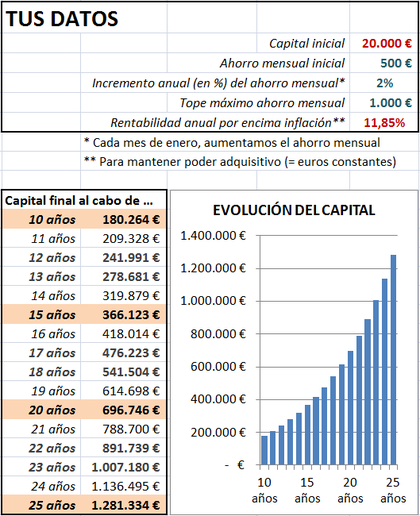

Muy malas noticias. Si operamos por nuestra cuenta, sin utilizar fondos de inversión ni sicavs, Hacienda nos reduce nuestra rentabilidad anual de forma contundente. Si pagamos un 21% de impuestos por las plusvalías, una rentabilidad anual del 15% se quedaría en un 11,85%.

Recuerden que la clave de la independencia financiera es utilizar al máximo la magia de la capitalización compuesta, cuyos factores clave son:

1. El tiempo.

2. La rentabilidad media anual.

Por la magia (negra) de Hacienda, resulta que pasamos de ésto:

A ésto:

Nota: Los que no lo hayan hecho ya (en el post nº3 de la serie), podéis descargaros el excel con el que hago estos gráficos, preparado para hacer vuestras propias simulaciones con vuestra situación patrimonial real: ahorros actuales, capacidad de ahorro, y tiempo hasta la jubilación (ó cualquier otro período de tiempo).

Como ven, el impacto es importante. Sin Hacienda, llegamos al millón de euros a los 20 años. Con Hacienda tenemos que esperar hasta los 23 años, porque tras 20 años, nos faltan más de 300.000€ aún. Fíjense: los impuestos que vamos pagando año a año a Hacienda equivalen a 300.000€ en el año 20. Impactante, ¿no? Seguro que el Estado no invierte tan bien ese dinero...

Conclusión.

Si vamos a operar con ETFs, acciones y otros activos que no son fondos, tenemos que tener un margen de seguridad importante para que merezca la pena hacerlo así. ¿Cómo de grande debe ser ese margen?

Con fondos, tal y como explica magistralmente Carlos en su libro, lo mejor (de lejos) es invertir en fondos indexados, que repliquen la rentabilidad del mercado. El habla de una rentabilidad media de la bolsa del 8% a muy largo plazo. Yo mencioné en mis artículos anteriores mi objetivo del 15% porque considero que tengo armas para lograrlo (lo explico en la primera mitad del post sobre la independencia financiera IV). Si me quedo cada año con el 79% de ese 15%, significa que mi rentabilidad real después de impuestos será: 15 x 0,79 = 11,85%

Con un 8%, estos serían los números:

Con un 11,85% de rentabilidad media anual, sale ésto:

"Sólo" son 3,85 puntos más de rentabilidad anual, pero la diferencia se nota. Son 270.000€ más a los 20 años, y casi el doble a los 25 años (de 677.000 a 1.280.000€). A pesar de haber explicado la magia de la capitalización compuesta, estoy seguro de que más de uno se habrá sorprendido de ver tanta diferencia por "sólo" unos 4 puntos porcentuales de diferencia. Así es la ley exponencial. Cada punto cuenta, y por eso es tan importante "rascar" en las comisiones de gestión por ejemplo.

Hay que tener en cuenta que todo esto son simulaciones, y que no sabemos ni cuál será la rentabilidad media del mercado, ni si seremos capaces de alcanzar nuestro objetivo del 15%. ¿Y si nos quedamos en un 13%, sigue mereciendo la pena? Si en vez de un 15% nos quedamos en un 10%, quitándole la parte de Hacienda, la rentabilidad real anual sería del 7,9%, por debajo de la del mercado.

Por lo tanto, para hacer gestión activa en vez de gestión pasiva con fondos indexados, tenemos que tener una razonable seguridad de que podremos sacar al menos un 10% anual, suponiendo que el mercado sacará un 8%. Dicho de otra manera, tenemos que estar "seguros" de que sacaremos un 25% más de rentabilidad que el mercado (del 8% al 10% hay un salto del 25%, es decir, una cuarta parte más). Ese es el impacto de los impuestos: partimos con un hándicap que nos obliga a hacerlo un 25% mejor que la media del mercado, salvo que podamos gestionar nuestro propio fondo ó nuestra propia sicav para no pagar impuestos, claro...

¿Es factible un 10% anual ó batir al mercado en un 25%? Cada uno debe responderse esa pregunta.

.

NOTA: El próximo día 12 de mayo empieza una nueva edición de mi Curso de Análisis Técnico online.

Consulta aquí los detalles ¡y apúntate ya!