La energía es un componente esencial de las economías, estando el crecimiento económico normalmente asociado, si excluimos las mejoras de eficiencia energética, a un mayor consumo. Por tanto, si esperamos que las economías sigan creciendo, el consumo de energía también aumentará. Pero este consumo puede proceder de distintas fuentes de energía primaria.

Al abordar este problema, sobre todo las economías desarrolladas y China, se está tratando de reducir la dependencia de las energías fósiles, sobre todo el carbón, que es la más contaminante . Siendo lo ideal su sustitución por energías limpias.

Por tanto, en este periodo de transición, el mix de energía primaria tiende a cambiar sustituyéndose el carbón por el gas natural. El cambio dará un impulso a este sector, tanto en la comercialización por gasoducto como a la cada vez más importante comercialización mediante Gas Natural Licuado (GNL). Lo que no excluye que el uso del gas natural tienda también a reducirse a largo plazo a medida que cobran importancia las energías renovables y el desarrollo tecnológico permite prescindir de otro tipo de energías de respaldo.

Según la Agencia Internacional de la Energía (IEA en inglés), en su escenario más probable, el “New Policies Scenario” (NPS), la demanda mundial de gas natural se incrementará a una tasa del 1,6% anual entre 2016 y 2040, de los cuales el 23,2% de la demanda procederá del comercio interregional, el cual se llevará a cabo en el caso de distancias largas, en un 60% en forma de GNL

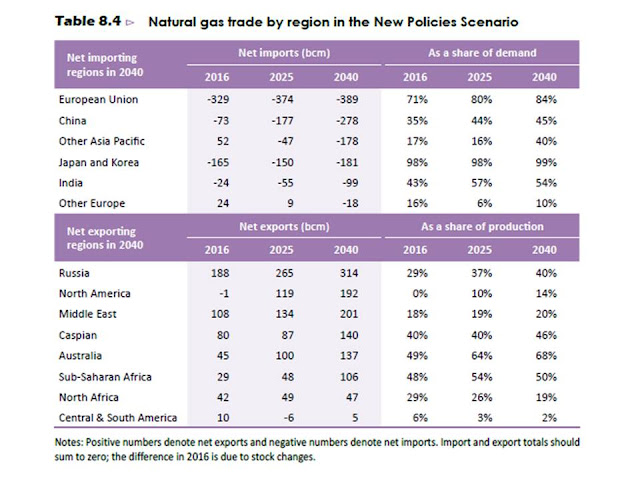

Los datos de la IEA también nos muestran (tabla siguiente) como en el año 2016 el mayor importador ha sido la Unión Europea (UE) y el mayor exportador Rusia, situación que se prevé se mantendrá a largo plazo. Siendo de destacar que entre la actualidad y el año 2040 la dependencia exterior de gas natural de la UE se amplía del 70% al 84%; y por el lado de las exportaciones, el incremento de las exportaciones de Norte América gracias a la explotación del gas no convencional (tabla siguiente).

Tabla.- IEA Outlook for Natural Gas. Excerpt from World Energy Outlook 2017

Las exportaciones estadounidenses se han incrementando principalmente debido a las exportaciones de GNL, situación que se prevé se mantendrá al incrementar el país su capacidad de licuefacción, lo que a su vez permitirá el acceso del gas estadounidense a mercados lejanos como los asiáticos.

Aunque el GNL estadounidense compite en algunos casos con el gas comercializado por gasoducto, que es más barato ; y en otros casos, fundamentalmente Japón, con el GNL de otras procedencias. Pero también hay que valorar el hecho de que el gas estadounidense se encuentra beneficiado por el reducido precio de referencia estadounidense, el Henry hub, de tal forma que el diferencial de precio con GNLasiático eleva los márgenes haciendo atractiva la exportación a pesar de los costes asociados al proceso, de licuefacción, regasificación y transporte ; cuando además, la mayoría del GNL exportado se hace en base a precios spot .

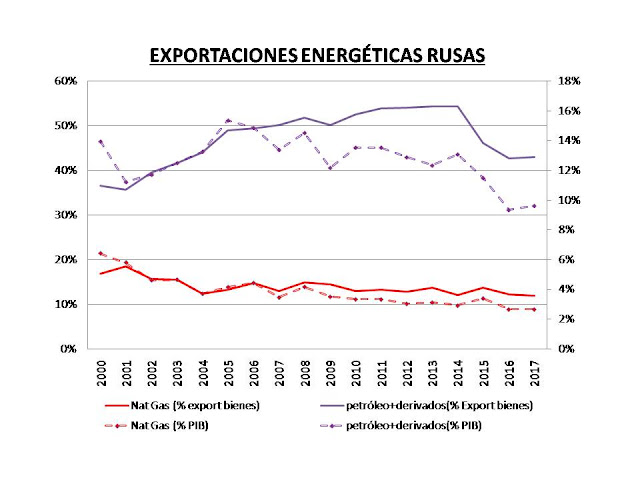

Sin embargo, a pesar del incremento de las exportaciones estadounidenses, la IEA prevé (tabla anterior) que Rusia continúe siendo el mayor exportador mundial. Ya que para Rusia, las exportaciones energéticas son parte esencial de su economía, constituyendo una cuota importante de sus exportaciones y de su PIB (figura siguiente).

Figura.- Contribución del petróleo y sus derivados (azul) y del gas natural (rojo) a las exportaciones de bienes (escala izquierda- línea contínua) y al PIB ruso (escala derecha- línea discontínua). Datos del Banco Central de la Federación Rusa y del Banco Mundial .

Como se puede apreciar en la figura, el petróleo y sus derivados suponen una importancia 3,6 veces superior que el gas natural en la economía rusa.

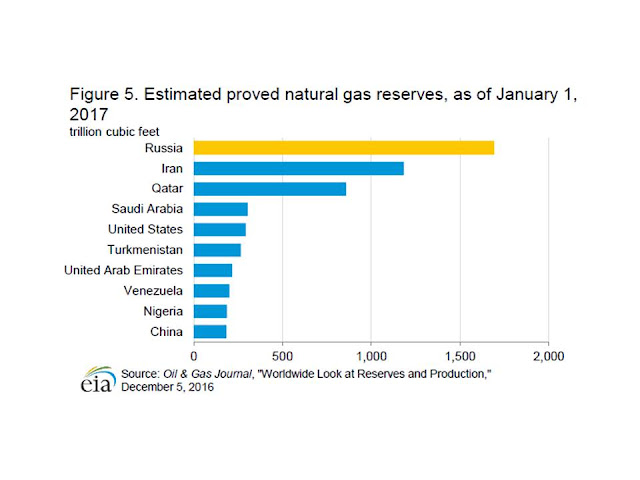

Rusia posee las mayores reservas mundiales probadas de gas natural (figura siguiente) y es uno de los principales productores y exportadores mundiales de petróleo y gas natural, suponiendo los ingresos de las exportaciones de estas materias primas el 36% de los ingresos del gobierno ruso en el año 2016.

Figura.- EIA Country Brief Russia.

Según CEIC, a partir de datos de la OPEP, la producción rusa de gas natural pasó de 599.440 mill m3 en 2016 a los 646.629 mill m3 en 2017 , incrementándose un 7,8%; mientras que las exportaciones pasaron de 208.042 mill m3 de 2016 a 212.486 mill m3 , en 2017, con un incremento del 2,1%; lo que a su vez supone supone que en 2016 se destinaba a exportación el 34,7% de la producción, y en 2017 el 32,86%.

Al valorar los datos de producción y exportación debemos tener en cuenta la procedencia de los datos, ya que existen variaciones en function de la fuente; pero además tener en cuenta el hecho de las diferencias en los estandar de medición, resultado de diferencias técnicas como el poder calorífico y la temperatura de medición. De tal forma que los m3 bajo el estandar europeo suponen un 9% menos de volumen que bajo los estandar rusos .

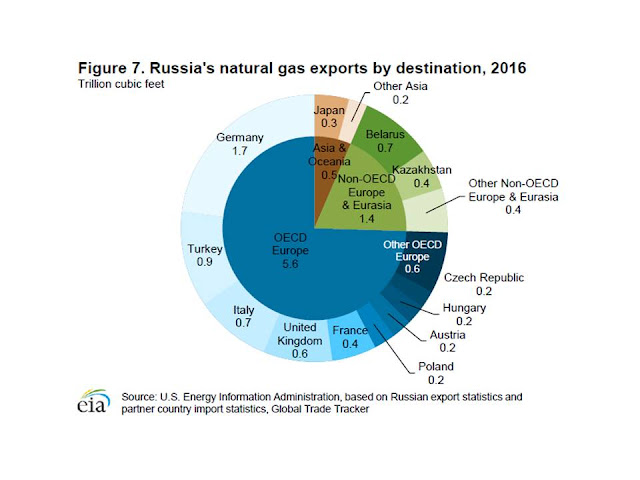

En 2016, casi el 90% de las exportaciones de gas natural rusas se dirigieron a Europa (figura siguiente) vía gasoducto, siendo la mayoría del resto enviada a Asia como GNL.

Figura.- EIA Country Brief Russia.

De lo expuesto se deduce que el mercado europeo es esencial para la economía rusa, aunque de forma simultánea, el mercado europeo también depende, pero en menor medida, del gas ruso. Ya que según EUROSTAT, las importaciones de gas ruso supusieron el 39,5% y 37% de las importaciones totales de gas natural en 2016 y 2017 respectivamente . Destacando que la dependencia energética exterior de gas natural en la UE llegó al 70,4% en 2016 , previendo la IEA que la tasa de dependencia, se incremente hasta el 84% en el año 2040 .

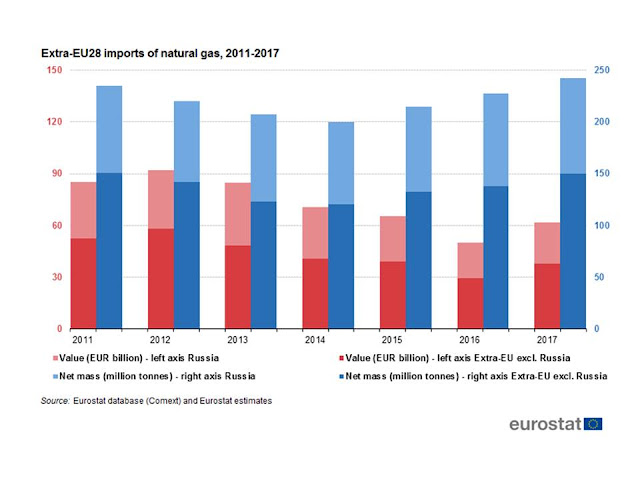

El hecho de que Europa se haya constituido como uno de los principales destinos de las exportaciones rusas radica en la proximidad geográfica, aunque el incremento de las importaciones de la UE desde el año 2014 (figura siguiente) hay que buscarlo en la menor producción interna, previéndose que las importaciones netas se incrementen de 329 a 389 bcm entre 2016 y 2040 .

Figura.- Evolución de las importaciones netas de gas natural de la UE-28 en miles de millones de euros (rojo-escala izquierda) y en millones de Tn (azul-escala derecha). Datos EUROSTAT

Indudablemente no todos los países presentan el mismo riesgo de exposición a las importaciones rusas, dependiendo en mayor medida los que se encuentran geográficamente próximos a Rusia, entre ellos Alemania, la mayor economía de la UE.

El suministro de gas a Alemania se lleva a cabo exclusivamente mediante gasoducto, ya que el país no cuenta actualmente con ninguna instalación de regasificación de GNL . El gasoducto que en mayor medida suministra gas natural ruso a Alemania es el Nord Stream-1, que pasa por debajo del Mar Báltico y tiene una capacidad de 55 bcm.

Pero entre los proyectos que podríamos decir que ya están en marcha se encuentra el denominado Nord Stream-2, con la misma capacidad que Nord Stream-1. Proyecto que es llevado a cabo por Gazprom en colaboración con cinco empresas europeas, , que se prevé entre en funcionamiento a finales de 2019.

El nuevo gasoducto se encuentra envuelto en una fuerte controversia debido a que potencialmente contribuye a una mayor dependencia europea del gas ruso, incrementando el riesgo de seguridad energética. Sin embargo, Alemania argumenta que es un proyecto exclusivamente económico que permite al país una menor dependencia de terceros países, al mismo tiempo que le permitiría la venta de los excedentes convirtiéndose en un centro de distribución con su consiguiente repercusión económica.

La oposición al proyecto procede de distintos países europeos, pero también de U.S., que ya mantiene distinto tipo de sanciones con Rusia sobre la adquisición de material tecnológico y financiación , y que ya ha amenazado con la posible ampliación a los implicados en el nuevo proyecto Nord Stream-2 , ya que argumenta que el nuevo proyecto incrementará la dependencia europea del gas ruso. Aunque existen dudas, además del enfrentamiento con Rusia, de si lo que subyace realmente sobre la preocupación estadounidense es la competencia del gas ruso en la venta de su GNL a Europa.

En cualquier caso, un aspecto geopolítico importante que subyace en esta situación es el acercamiento ruso-chino, que ha dado lugar a la construcción del gasoducto Power of Siberia y a la financiación china de la instalación de GNL de la península de Yamal.

Pero además, el acercamiento entre Rusia y China, tienen otras consecuencias. Han conducido a Rusia al compromiso de vender gas naturala cambio de yuanes . Hecho importante porque puede trasladarse posteriormente al petróleo, del que China es el primer importador mundial y Rusia su principal proveedor , habiéndose creado recientemente en China un mercado de futuros en yuanes en Shangai.

La comercialización en yuanes podría potencialmente extenderse también a otro tipo de materias primas, y a los intercambios comerciales con otros países, sobre todo los que se encuentran bajo la esfera del proyecto chino “One Belt One Road” y se encuentran endeudados con China. Siendo la finalidad de esta estrategia extender el uso del yuan internacionalmente con el fin de convertirlo en divisa de referencia mundial, gozando de los mismos privilegios de los que goza el dólar en la actualidad.

Este post es un resumen de un artículo amplio que está colgado en mi blog y creo que sería interesante para los que quieran profundizar en el tema. Para acceder, pinchar aquí .