GameStop Corp vende videojuegos, accesorios, incluyendo contenidos descargables, tarjetas digitales y de suscripción, software digitalmente descargable, guías de estrategia y revistas. A 30 de enero de 2016, operaba aproximadamente 7.117 tiendas en Estados Unidos, Australia, Canadá y Europa. Ofrece principalmente sus productos bajo los nombres de GameStop, EB Games y Micromanía. La empresa, antes conocida como GSC Holdings Corp., fue fundada en 1994 y tiene su sede en Grapevine, Texas.

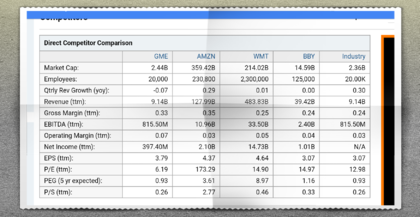

La compañía emplea a 20.000 personas y actualmente tiene una capitalización de mercado de 2,4B con unas ventas de 9,14B, lo que nos da un P/S de 0,26 (uno de los ratios Precio/Ventas más bajos del mercado). En otras palabras el mercado nos permite comprar una empresa que tiene unas ventas de 9,14B al año por un precio de 2,4B. Normalmente un ratio P/S tan bajo lo encontramos en empresas con márgenes de beneficio muy reducidos, sin embargo GME tiene un margen de explotación de un 7%, un margen mayor al de sus competidores más directos:

Amazon tiene un margen de explotación de un 3%, Wal Mart de un 5% y Best Buy de un 4%. La compañía acumula una caída de un 38,12% desde máximos anuales (37,91$) por lo que la cotización se sitúa un 16,72% por encima de mínimos de 52 semanas (20,10$), un short ratio de un 9,51 ha podido contribuir a tal descalabro. Las ventas de la compañía se han reducido un 7,4% de un trimestre a otro, un mal dato pero parece que insuficiente para justificar tanta caída.

La acción se negocia actualmente con un PER de 6,20, la empresa tiene un beneficio por acción de 3,78$ y se preve un beneficio de 3,89$ para el próximo año, lo que nos daría un PER adelantado de 6,03. La acción se negocia cerca de su valor en libros (20,68, price to book de 1,13). Utilizando el número de Graham tendríamos un precio objetivo de compra de 41,93$, muy por encima del actual.

Parece que la compañía tiene intención de rebotar: RSI saliendo de zona de mínimos y cotización acercándose a media móvil de 50 semanas:

Con la cantidad de efectivo que la empresa mantiene en caja podría amortizar toda su deuda a largo plazo (Debt/LT Equity 0,38), las reservas son crecientes, recompra acciones propias y genera flujo de caja libre. La rentabilidad sobre el patrimonio es de un 19,10% y sobre las inversiones de un 17,50%. La compañía destina un 38% del beneficio para pagar dividendos, el dividendo actual es de 1,48$ por acción, lo que nos da una rentabilidad por dividendo de un 6,31%.

En definitiva una small cap que se negocia cerca de mínimos, con una situación financiera buena, buena cifra de ventas, con márgenes aceptables y buenas rentabilidades. Si la compañía lograse mantener o incrementar su cifra de ventas estaríamos ante una buena oportunidad de inversión con un margen de seguridad amplio si tenemos en cuenta sus beneficios. La clave estará en vigilar que su cifra de ventas no se vea perjudicada por la actividad de empresas competidoras como Amazon que han entrado en el mercado pisando fuerte con márgenes más reducidos.