Primer de todo comentar que este es mi primer post en este blog, hace tiempo que leo muchas de las opiniones que en él aparecen y me he nutrido y he aprovechado muchas de ellas como aficionado que soy al mundo de la inversión. Hace un tiempo que me ha entrado el gusanillo de compartir algunas de mis opiniones sobre los temas que me interesan en materia bursátil y así ser contribuidor en la comunidad bloguera bursátil y no solo receptor.

Como primer post hablaré de una de las empresas que sigo, Gamesa. Tras varios años con un buen comportamiento bursátil y de resultados, después de haber superado momentos difíciles, puede ser un buen momento para preguntarse si la empresa sigue siendo buena para mantenerla en cartera o por lo contrario ya está demasiado cara, yo personalmente me he estado realizando esta pregunta y me gustaría exponer aquí mis conclusiones.

VALORACIÓN SEGÚN BENEFICIO NETO:

Empezaré primero estudiando la correlación entre el Preció vs. Beneficio Neto de la empresa, para ello he construido un gráfico que relaciona el precio de la acción con el preció que tendría la acción si cotizara a PER 15:

(El último punto naranja corresponde a una estimación de beneficios en el año 2015 que he valorado en 168 M € extrapolando los resultados trimestrales disponibles.

Se puede apreciar la clara correlación entre beneficio de la empresa y valor de la acción en bolsa, algo que es lógico pero que me gusta recalcar. Si analizamos el momento actual veremos que suponiendo un beneficio de 2015 de 168 M. € el PER (con la acción a 15€) sería de 25.

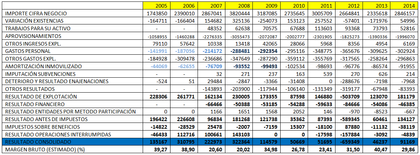

ANÁLISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS:

Con tal de entender un poco mejor la evolución de la empresa durante los últimos años vamos a echar una ojeada a la cuenta de pérdidas y ganancias de la empresa des de 2005:

(Valores en M €)Mirando el margen bruto estimado a partir de la cuenta, vemos que la empresa obtiene valores normales de entre un 20% y un 40%, siendo lo normal un 30% valor que se da en el 2014 y también se está manteniendo durante el 2015 según el informe del primer semestre. Lo cual indica que la empresa no está reduciendo márgenes para ganar mercado y esto es una buena señal.

Otro aspecto destacable son los resultados relativos a “operaciones interrumpidas” y “otros resultados”, que varían mucho de un año a otro y son bastante imprevisibles, esto es algo que sin duda inquietará a algunos inversores. A pesar de ello no se puede decir que el beneficio de la empresa sea algo completamente aleatorio e imprevisible, vamos a ver un gráfico histórico en el que se puede comparar el beneficio neto de la empresa con su cifra de negocio:

(El último tramo en naranja es una estimación para el año 2015 extrapolando los resultados trimestrales disponibles).

Visto el gráfico se puede apreciar que el beneficio neto si tiene cierta correlación con la cifra de negocio. También llama la atención que la caída de beneficios a partir del año 2009 fue mucho más pronunciada de lo que cabria esperar si consideramos solo la caída de la cifra de negocio. Ello se debe que durante los años previos la crisis la empresa aumento su tamaño y por consiguiente sus gastos fijos, con lo que al llegar la crisis la empresa estaba demasiado dimensionada. Posteriormente la empresa inició una reestructuración para adaptar-se a la nueva situación, ello la llevo al cierre de alguna planta productiva.

A partir del año 2013 se puede apreciar la inversión de la tendencia y la cifra de negocio empezó a aumentar nuevamente, lo que unido a la reestructuración hecha devolvió la empresa en el terreno del beneficio y el crecimiento en que se encuentra actualmente.

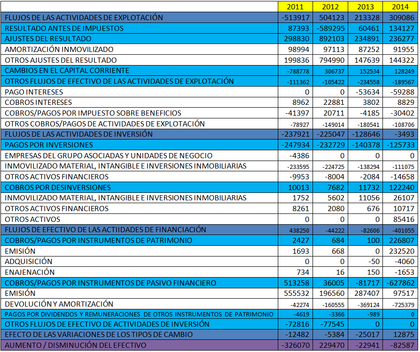

FLUJO DE EFECTIVO Y BALANCES:

(Valores en M €)

Para tener una visión más aproximada del dinero que realmente genera el negocio voy a restar a los flujos por actividades de explotación los pagos por inversiones y desinversiones de inmovilizado y sumar los cobros, nos queda:

(Valores en M €)

Llama la atención el año 2011 en el que la evolución de la caja fue muy negativa y no obstante la empresa presentó beneficios.., algo no cuadraba. En cambio si miramos el año 2012 vemos que la caja fue positiva pero la empresa presento pérdidas millonarias.., este es un ejemplo de que cuando algo va mal se puede maquillar la cuenta de resultados pero los flujos de efectivo es mas difícil. Posteriormente en el año 2012 la empresa hizo los deberes y reconoció las perdidas.

Si nos centramos en los años 2013, 2014, vemos que la generación de caja estos últimos años es positiva y superior al beneficio neto declarado por la empresa lo cual es un buen síntoma indicativo de que el negocio está funcionando.

Revisando los balances de estos años se puede ver que esta liquidez sobrante tiene su origen en una reducción importante del activo circulante y que la empresa ha utilizado este dinero para reducir el nivel de deuda. Que pueda reducir el activo circulante es una buena señal pues significa que la empresa está haciendo los deberes en materia de mejora de la eficiencia y productividad, punto importante y positivo.

EVOLUCIÓN DE LAS VENTAS:

Vamos a analizar qué podemos esperar de la evolución de las ventas durante los próximos años, dado que al final, este será el factor decisivo para que la empresa pueda mejorar su beneficio neto.

Primero veamos cómo le van las ventas hasta el momento:

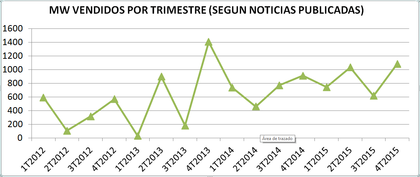

Con el objetivo de intentar tener una visión adelantada de cómo van las ventas de la empresa he generado el siguiente gráfico trimestral:

En este gráfico se reflejan los MW vendidos por trimestre en parques eólicos según las noticias que la propia empresa pública en su página web. Evidentemente con este origen, los valores de ventas no deben interpretar-se como absolutos e infalibles, pero si puede ser un indicador adelantado para tener perspectiva de si las ventas están funcionando correctamente sin tener que esperar a las presentaciones de resultados de la propia empresa.

Se puede apreciar que las ventas han tendido a aumentar des del año 2012 y 2013 y en concreto el año 2015 ha sido un buen año.

Además debe tenerse en cuenta que la instalación de un parque eólico se prolonga muchos meses entre la firma el contrato y el momento que se completa el trabajo, por lo tanto un buen nivel de ventas en el año 2015 augura un buena facturación para el año 2016.

DIVERSIFICACIÓN GEOGRÁFICA

Un punto fuerte de la empresa es su diversificación geográfica, con capacidad para instalar parques eólicos en países tan variados como Sudamerica, Mexico, USA, Païses de la Unión Europea, China, India, etc…, ello permite que la empresa pueda compensar fácilmente un mal comportamiento de una región, ya sea por cuestiones económicas o políticas vendiendo sus parques en otra región.

ADWEN

Adwen es una “Joint Venture” en la que Gamesa entró con una participación del 50% junto con la multinacional francesa “AREVA”, para fabricar parques “Ofshore”, ello es bueno porque:

- -Significa que Gamesa entra en un mercado distinto y con potencial, como es la energía eólica Offshore.

- -Que el negocio generado en “Adwen” es de esperar que acabe reflejándose en las cuentas de resultados de Gamesa.

- -Finalmente, y en mi opinión, si un gigante como Areva con una capacidad comercial y económica muy por encima de la de Gamesa ha accedido a emprender una “Joint Venture” al 50%, ello es señal de que Gamesa tiene algo que aportar que Areva por sí sola no tiene. Y ello seguramente sea un buen producto técnico y una buena capacidad productiva.

EL FUTURO DEL SECTOR, EL PRECIO DEL PETROLEO:

Creo que muchos estaremos de acuerdo que las energías renovables han llegado para quedarse, en primer lugar con un mundo cada vez mas concienciado con el cambio climático, muchos países están estableciendo regulaciones para asegurar que una parte de su producción eléctrica provenga de dichas energías, los principales países y regiones como China o USA Países de la Unión Europea, Brasil, están amentando sus porcentajes de energías renovables y tienen la intención de continuar haciéndolo.

Dentro de las renovables, y considerando que con la energía hidráulica no hay mucho margen para aumentar producción, las dos energías con más potencial son la energía eólica y la solar.

No obstante, puede haber una duda razonable. La reciente bajada del precio del petróleo va a alterar el prometedor futuro de las renovables? Para responder a esta pregunta he estado haciendo un poco de trabajo de campo. La conclusión a la que llego es que no, la bajada del precio del petróleo no va a parar el auge de las energías renovables por varios factores:

- 1.El precio del petróleo es un factor muy ligado a decisiones políticas de determinados países y ciclos económicos que son difícilmente previsibles o directamente son imprevisibles, ello implica que la dependencia del petróleo como energía genera inestabilidad que cada vez más los gobiernos y empresas tienden a evitar. Por el contrario los costes de utilizar energías renovables son muy previsibles y regulares.

- 2.El aumento de la concienciación internacional en materia medioambiental, la firma del tratado de Paris hace unos días, etc... todos estos factores hacen que quien mas quien menos, pero la mayoría de países tiende a aumentar su porcentaje de renovables.

- 3.El propio coste de las renovables va a continuar disminuyendo progresivamente.

En este sentido adjunto un par de links con información sobre este tema:

http://www.scientificamerican.com/article/will-fal...

http://www.wri.org/blog/2015/09/4-reasons-why-low-oil-prices-mean-its-time-shift-renewable-energy

Todo ello no quiere decir que un petróleo barato no afecte para nada la progresión de las energías renovables, es evidente que algo de impacto puede tener pero no es suficiente en mi opinión para cambiar la tendencia positiva de las renovables.

SITUACIÓN TÉCNICA:

Técnicamente la acción se encuentra en una amplia zona lateral situada entre los 11 y 16,5€, siendo alcista en el largo plazo, neutral en el medio plazo y muy volátil en el corto. Se trata de un comportamiento similar al que ya se pudo ver durante el año 2014 que la mantuvo entre los 7 y los 10 €. No se puede descartar por lo tanto que la acción haga alguna visita a la región de los 11€.

En mi opinión la acción se mantendrá en esta horquilla 11, 16,5 € hasta que los resultados fundamentales impulsen el valor en uno u otro sentido.

CONCLUSIONES:

Considerando todo lo dicho creo que Gamesa es a día de hoy una empresa, saneada, con un buen producto y unas buenas perspectivas, todo ello está recogido en su cotización que no es barata. Su ratio PER situado en 25 indica que efectivamente los inversores están descontando que la empresa lo va a hacer bien durante los próximos años.

Este puede ser un buen momento para aprovechar la volatilidad para entrar en un momento la acción baje, el objetivo para inversores de corto / medio plazo seria en tal caso los 16€ y para inversores de largo plazo (que es mi caso) el objetivo estaría situado por encima de los 20 / 25 €. Descensos por debajo de los 11€ no los espero dado que a esta valoración el ratio PER se situaría por debajo de 18 que no es muy alto por una empresa con buenos números y en expansión.

Con todo ello, cualquier inversor que entre en la empresa es aconsejable que no deje de seguir los principales riesgos sistémicos para la empresa como seria una recesión global o un petroleo muy barato durante mucho tiempo (aunque solo sea por el factor psicológico que ello tendría).

Este articulo no pretende ser una recomendación en ningún sentido, por lo que creo importante que cada lector haga sus propias valoraciones y contraste cuanta información crea si es que desea entrar en la empresa.