Tras superar las rentabilidades del mercado de renta variable general durante la mayor parte de la última década, las inversiones en tecnologías de la información (TI) han sido una de las acciones con peores resultados en este 2022. Esto ha hecho que muchos inversores se pregunten si deberían ajustar su estrategia de cartera. La mayoría de la gente aprecia cómo la tecnología está cambiando con rapidez nuestro mundo, pero puede ser difícil entender cómo invertir en el sector. En este artículo, Fisher Investments España analizará los aspectos básicos del sector de las tecnologías de la información y le ayudará a entender las diferentes opciones de inversión dentro de esta categoría.

Fundamentos del sector de las tecnologías de la información

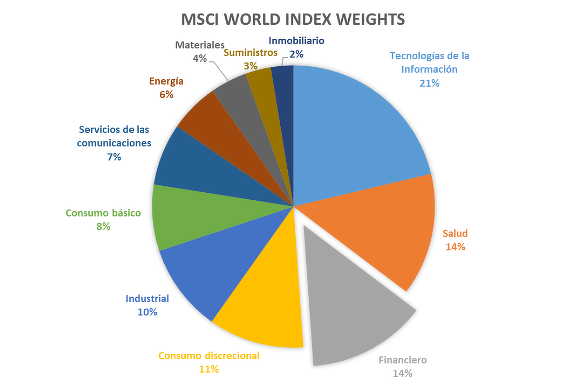

A medida que la tecnología ha ido adquiriendo mayor importancia en la sociedad, no sorprende a Fisher Investments España que su importancia en el mundo de la inversión también haya aumentado. Como muestra el gráfico 1, el sector de las tecnologías de la información es hoy en día la parte más importante del índice MSCI World -una representación ampliamente utilizada del mercado de renta variable mundial- por un margen considerable. También cabe señalar que el sector de las TI era incluso mayor antes de que el Estándar de Clasificación Industrial Global (GICS) recategorizara algunas empresas de varios sectores, incluidas las TI, en el sector de las Comunicaciones en 2018, aunque de eso hablaremos otro día.

Gráfico 1: ponderación de los sectores de renta variable

Fuente: Factset. Ponderaciones sectoriales del índice MSCI World. A 25/10/2022

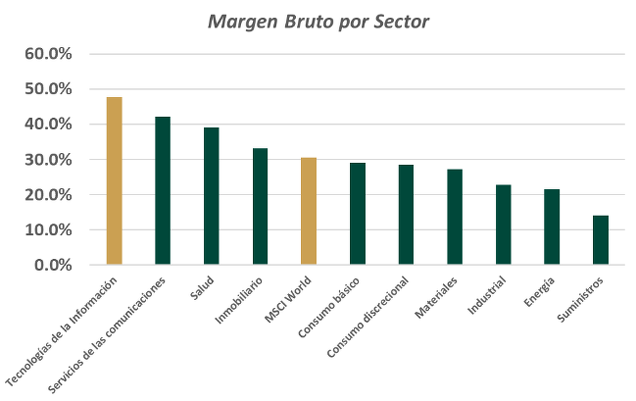

Las empresas del sector de las tecnologías de la información suelen exhibir amplios márgenes de beneficio por término medio, pero pueden variar drásticamente en función del modelo de negocio. Por ejemplo, las empresas tecnológicas en fase inicial pueden crecer rápidamente, pero lo hacen por lo general a expensas de los beneficios. A medida que las empresas de TI maduran, su crecimiento puede desacelerarse mientras la rentabilidad mejora. Dado que las empresas de TI tienden a invertir con intensidad en el crecimiento futuro, lo que tiene un impacto negativo en los beneficios netos, los inversores suelen poner la vista en los márgenes de beneficio bruto -los ingresos menos el coste de los bienes- como un mejor indicador de la salud del negocio actual. Como muestra la figura 2, el sector de las TI presenta unos márgenes brutos más altos que cualquier otro sector.

Gráfico 2: márgenes brutos del sector MSCI World

Fuente: Factset. Índice MSCI World. Margen bruto sectorial ex-Financiero. A 30/9/2022

Las empresas del sector de las tecnologías de la información también suelen mostrar más flexibilidad en sus balances en comparación con otros sectores. Dado que la tecnología es un espacio de rápida evolución y crecimiento, a menudo atrae a inversores en fase inicial, como fondos de capital riesgo e inversores ángeles. Por ello, las empresas de TI suelen obtener capital mediante la emisión de acciones en lugar de pedir préstamos a los bancos. Esta dinámica significa que las empresas de TI no suelen enfrentarse a algunos de los problemas relacionados con la deuda a los que pueden enfrentarse otros sectores.

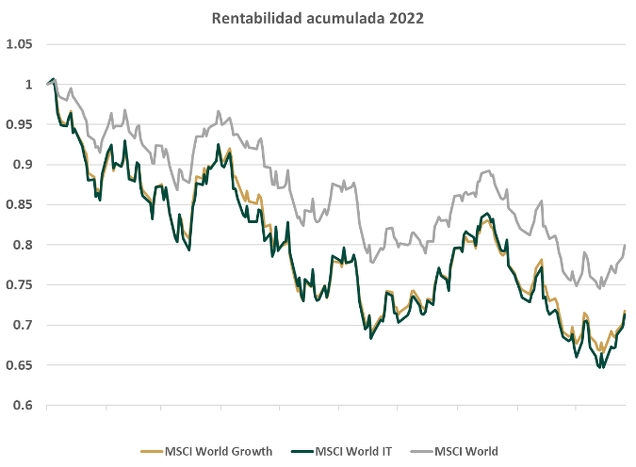

Fisher Investments España entiende que tener unas tasas de crecimiento rápidas, unos márgenes elevados, una menor carga de deuda y la capacidad de reinvertir los beneficios para el futuro son cualidades que clasifican a gran parte del sector de las TI como empresas de «crecimiento». Por otro lado, las empresas de «valor» suelen tener tasas de crecimiento más lentas, devuelven más beneficios a los accionistas y dependen en mayor medida de la financiación de la deuda. No cabe duda de que existen empresas de TI orientadas al valor, pero es más común que las empresas de TI representen la categoría de crecimiento del mercado. Como muestra el gráfico 3, el índice MSCI World Growth y las TI se han comportado de forma muy similar este año.

Gráfico 3: Las tecnologías de la información y el factor de inversión en crecimiento se siguen de cerca

Fuente: Factset. MSCI World, MSCI World Growth y MSCI Information Technology Index Total Return. 31/12/2021-25/10/2022. A 26/10/2022

El auge del software

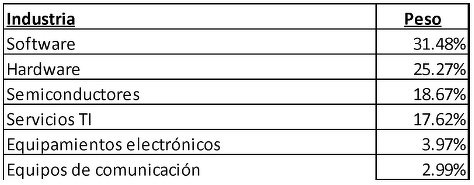

El significado de la palabra «tecnología» en el contexto de la inversión ha evolucionado con el tiempo. Por ejemplo, algunas de las primeras inversiones «tecnológicas» de la historia bursátil moderna fueron los telégrafos y los teléfonos con cable, muy lejos de lo que muchos consideran tecnología punta hoy en día, como la fabricación subatómica o la inteligencia artificial. Ahora bien, una de las mayores transiciones de las últimas décadas ha sido el paso del hardware tecnológico (ordenadores, teléfonos móviles, etc.) a las aplicaciones de software. En los años 80, prácticamente no había empresas de software significativas representadas en los índices de referencia de la renta variable, como el MSCI World. Sin embargo, el gráfico 4 muestra que las empresas de software representan la mayor parte del espacio de renta variable de TI en la actualidad.

Gráfico 4: industrias dentro del índice MSCI World Information Technology

Fuente: Factset. Ponderaciones del sector de las tecnologías de la información del MSCI World. A 25/10/2022

Una de las razones por las que el software constituye una parte tan importante del mercado de valores es por los tipos de modelos de negocio del sector. Cada uno de ellos es diferente, pero las empresas de software cuentan con algunos de los márgenes de beneficio más elevados del mercado de renta variable mundial. Al final del tercer trimestre, el índice MSCI World Software exhibía unos márgenes brutos de ~56%, mucho más altos que los de los índices MSCI World e incluso que los de los índices MSCI World IT.

Fisher Investments España sabe que muchas empresas del sector del software han pasado de ofrecer licencias perpetuas para sus productos a establecer flujos de ingresos recurrentes. Dicho de otro modo, muchas empresas exigen ahora una suscripción de pago continua para utilizar sus productos y servicios. Los inversores han recompensado a las empresas que han realizado con éxito esta transición porque proporciona una mayor visibilidad de los ingresos y beneficios futuros. Los proveedores de software pueden contar con un flujo de ingresos más predecible, pero también beneficia a los clientes del software, que obtienen acceso a las últimas actualizaciones y características sin tener que comprar una nueva licencia.

El hardware sigue siendo una pieza importante

Mientras que las industrias de software y servicios se han expandido de forma constante, el hardware sigue representando cerca de la mitad del sector de las TI. El nivel de tecnología varía en este espacio. Algunas empresas fabrican componentes básicos que son los bloques de construcción de la tecnología que utilizamos cada día. Otras fabrican algunos de los componentes tecnológicos más avanzados del mundo. Es importante entender lo que hace cada empresa, quiénes son sus clientes y cómo los cambios en la economía pueden influir en su negocio. Por ejemplo, una recesión puede hacer que los consumidores reduzcan el gasto en teléfonos inteligentes de gama alta, pero no necesariamente puede disuadir a un proveedor de servicios inalámbricos de seguir construyendo infraestructuras de comunicaciones de crítica relevancia.

El panorama del hardware ha evolucionado enormemente con el paso del tiempo. Es fácil olvidar que la potencia informática de los dispositivos que llevamos en el bolsillo es mucho mayor que la de los ordenadores del tamaño de una habitación de hace unas décadas. Es un área que requiere una innovación constante. Pensemos en los semiconductores, un componente fundamental de muchas de las tecnologías que Fisher Investments España ve hoy en día. Solo hay un puñado de empresas en el mundo capaces de fabricar los chips más avanzados que alimentan todo, desde los ordenadores personales (PC) y los teléfonos móviles hasta los superordenadores y los coches autónomos. Estas empresas no escatimas esfuerzos para hacer sus chips más pequeños, más potentes y más eficientes energéticamente. La innovación es cara, pero recompensa a las empresas que se mantienen a la vanguardia. Por el contrario, hay innumerables ejemplos de empresas que han fracasado por no adaptarse a las nuevas tecnologías.

¿Cómo se ha comportado el sector de las tecnologías de la información?

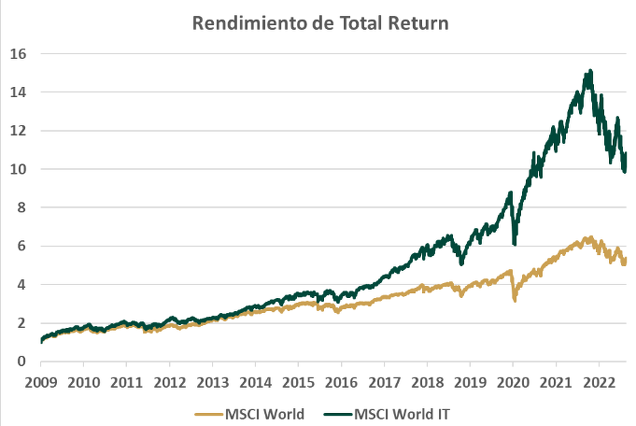

Como con cualquier pregunta relacionada con las rentabilidades, la respuesta adecuada debería ser «¿en qué plazo?» Las inversiones en tecnologías de la información han representado uno de los activos con mejor trayectoria desde que los mercados tocaron fondo tras la Gran Crisis Financiera de 2009, como muestra el gráfico 5.

Gráfico 5: rendimiento de las TI desde 2009

Fuente: Factset. MSCI World y MSCI World Information Technology Index Total Return. 9/3/2009-25/10/2022. A 26/10/2022

Sin embargo, la historia ha sido muy diferente en 2022, ya que las TI son uno de los sectores con peor comportamiento este año. ¿Por qué se han visto tan afectados los valores de TI? Hay muchas teorías, si bien los medios de comunicación financieros atribuyen regularmente el bajo rendimiento de este año a una combinación de las valoraciones previamente elevadas de las TI -el precio que se paga por una acción- y la supuesta sensibilidad a la subida de los tipos de interés.

Sin embargo, el estudio de Fisher Investment España no ha encontrado ninguna prueba a largo plazo que sugiera la existencia de tales conexiones, incluso si estas relaciones coinciden en períodos más cortos como este año. La renta variable de TI se ha comportado bien en períodos de subida de los tipos de interés en el pasado y en períodos en los que los inversores sugerían que las valoraciones eran «demasiado altas». Es posible que la renta variable de TI se haya visto muy afectada simplemente porque se había comportado muy bien antes del reciente pico del mercado. Con independencia de la razón, la renta variable de TI se ha visto afectada de forma desproporcionada este año.

¿Deben los inversores ajustar su exposición a las TI?

Fisher Investments España considera que los inversores deben mantener siempre una cartera bien diversificada que concuerde con sus objetivos individuales y circunstancias financieras a largo plazo. Los cambios en las carteras deberían realizarse basándose en visiones de futuro y no en la rentabilidad reciente. Si está pensando en ajustar su exposición a las TI, creemos que debería considerar primero las siguientes cuestiones:

- ¿Cuáles son sus perspectivas para la renta variable? Recordemos que la TI es una parte importante del mercado en general.

- ¿Cree que la renta variable del factor de inversión growth se comportará mejor que la de valor?

- ¿Cree que el mercado estadounidense, que alberga la mayoría de los mayores valores de TI, tendrá un buen comportamiento?

- ¿Prefiere las empresas de alto margen en el entorno actual?

- ¿Qué partes de las TI cree que se comportarán mejor? ¿El hardware o el software?

En respuesta a estas preguntas, puede mejorar las posibilidades de tomar una decisión informada en el posicionamiento de su cartera.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.

--------------------------------

Fuente: FactSet. Índice MSCI World Information Technology / Software. Márgenes brutos. A 30/9/2022.

Fuente: FactSet. Rendimiento de los precios del sector MSCI World a 25/10/2022