En general, a lo largo de 2022, las inversiones en el sector financiero se han comportado mejor que la renta variable, pero algunas acciones del sector siguen estando por debajo de los niveles de precios que condujeron a la gran crisis financiera de 2007-2009. Más de una década de rendimientos mediocres ha provocado que algunos inversores se pregunten cómo invertir en el sector y si es posible que los resultados positivos arrojados por el sector recientemente se mantengan a largo plazo. En este artículo, Fisher Investments España analiza los fundamentales de este sector, así como las cuestiones que han afectado a su rendimiento en los últimos años y los factores que debe tener en cuenta si está pensando en hacer un cambio en su cartera.

El declive del sector financiero

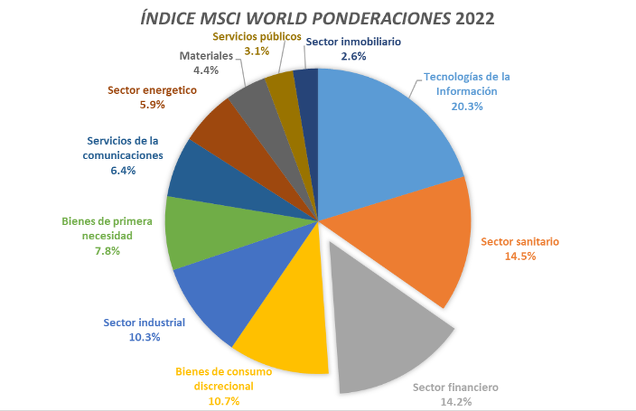

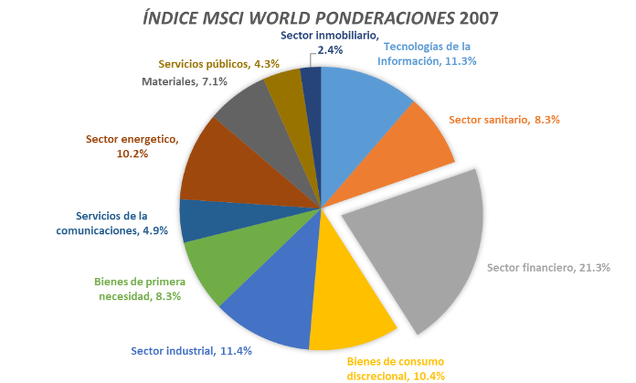

El sector financiero ha sido durante mucho tiempo una parte importante del mercado de renta variable, pero su protagonismo ha disminuido tras la gran crisis financiera. La figura 1 muestra cómo ha evolucionado desde finales de 2007 la composición sectorial del índice MSCI World —una representación ampliamente utilizada de los mercados bursátiles mundiales desarrollados—. El sector financiero pasó de ocupar el primer lugar en el índice a una tercera posición. Para entender cómo enfocar el sector financiero en la actualidad, Fisher Investments España sabe que es importante comprender el papel que desempeñaron las instituciones financieras en la caída del mercado durante la gran crisis financiera y cómo han abordado este sector los inversores a partir de ese momento.

Figura 1. El tamaño relativo del sector financiero se ha reducido desde 2007 hasta la actualidad

Fuente: FactSet. Ponderaciones del índice MSCI World a 31/10/2007 y 4/11/2022. El sector de servicios de comunicaciones y el sector financiero, que no existían en 2007, han sido calculados con carácter retroactivo por FactSet.

Se han escrito libros completos sobre la gran crisis financiera. Muchos piensan que su causa fue una burbuja inmobiliaria mundial derivada del aumento de las hipotecas de alto riesgo. Sin duda, la vivienda desempeñó un papel, pero según Fisher Investments España, la poco comentada norma contable FASB 157 —también conocida como contabilidad de valoración a precios de mercado (mark-to-market)— contribuyó en gran medida a la angustia financiera de la época. Esta norma obligaba a las instituciones financieras a valorar los activos a largo plazo cuyo precio era difícil de fijar, como los valores respaldados por hipotecas, como si tuvieran que venderse inmediatamente cuando se vendiera un activo comparable en otro lugar. Esto tuvo como consecuencia una espiral de reacciones negativas, ya que si una institución tenía que depreciar sus activos por cualquier motivo, provocaba que otras depreciasen simultáneamente activos similares, lo que generaba más devaluaciones y creaba una enorme presión sobre el sistema financiero. Los inversores vieron cómo algunas empresas financieras quebraban y otras negociaban con gobiernos y competidores para obtener grandes descuentos, lo que provocó una gran incertidumbre en aquel momento. La norma FASB 157 se revisó finalmente a principios de 2009 —cerca del inicio de la recuperación—, lo que no creemos que se trate de una coincidencia.

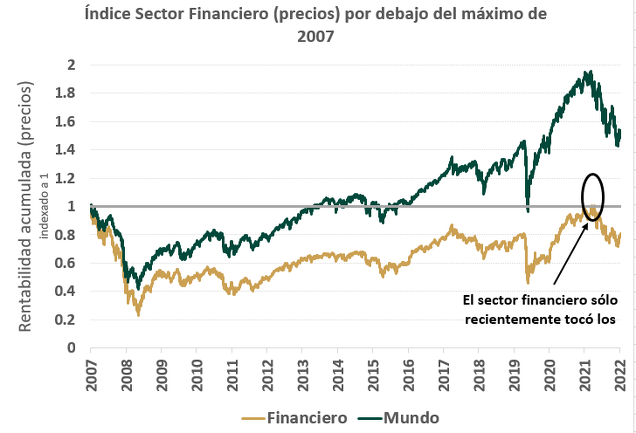

De manera generalizada, el mercado de renta variable cayó abruptamente durante la gran crisis financiera, lo que dio lugar a uno de los peores mercados bajistas de la historia moderna. Sin embargo, el sector financiero fue uno de los más afectados durante este período debido al papel que desempeñó durante la recesión. Cuando el mercado comenzó a recuperarse en marzo de 2009, los inversores siguieron favoreciendo a otros sectores en detrimento del financiero, algo que pudo deberse a la resaca de la recesión. Por ejemplo, el análisis de Fisher Investments España sugiere que la categoría que se percibe como causante de una caída suele tener un rendimiento inferior durante algún tiempo en la recuperación. El sector de la tecnología también tuvo un rendimiento inferior durante años tras el colapso de la burbuja tecnológica a principios de la década del 2000. Sin embargo, los inversores también mostraron cada vez más interés por las empresas orientadas al crecimiento, mientras que, como analizaremos a continuación, el sector financiero está estrechamente vinculado al valor. Debido a estos factores, entre otros, el precio del índice MSCI World Financials sigue estando por debajo del punto máximo de 2007, tal y como muestra la figura 2.

Figura 2. MSCI World frente a MSCI World Financials desde 2007

Fuente: FactSet. Rentabilidad sin dividendos de los índices MSCI World Financials y MSCI World en USD, del 30/10/2007 al 10/11/2022

Industrias del sector financiero

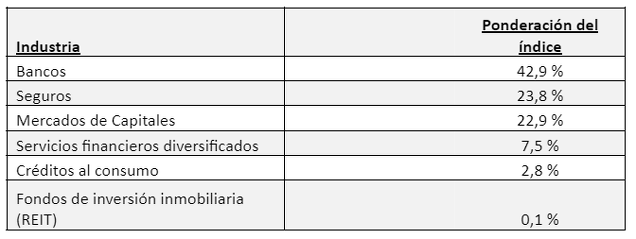

Según Fisher Investments España, antes de realizar cualquier inversión en el mercado, es importante entender los factores individuales que pueden afectar al rendimiento de una acción. El sector financiero alberga un sinfín de empresas con una gran variedad de modelos de negocio. La figura 3 muestra las distintas industrias que componen el sector financiero. Los factores que pueden influir en las ventas y los beneficios de estas industrias son diversos. Por ejemplo, los bancos tienen más probabilidades de verse afectados por el entorno de los tipos de interés y por las tendencias crediticias. Las empresas del mercado de capitales —como las bolsas de valores, proveedores de fondos, etc.— pueden beneficiarse cuando los precios de los activos suben de manera generalizada y la economía crece. Las ventas de una compañía de seguros pueden depender menos de las condiciones económicas porque los seguros son una necesidad en muchos ámbitos de la vida. Como hay factores muy diferentes que influyen en estos sectores, el rendimiento de las acciones individuales puede variar drásticamente.

Figura 3. Ponderaciones de las industrias del sector financiero del MSCI World

Fuente: FactSet. Industrias del índice MSCI World Financials, a 4/11/2022

Sector financiero: ¿crecimiento o valor?

En los últimos años, algunos inversores se han centrado especialmente en el debate en torno al “crecimiento frente al valor” en un intento por determinar qué tipo de acciones tiene más probabilidades de obtener los mejores rendimientos en el futuro. Aunque es demasiado simplista dividir todo el mercado de renta variable en solo dos categorías, en la última década ha habido una divergencia importante entre los rendimientos de las acciones orientadas al crecimiento y los de las acciones orientadas al valor.

Una acción de crecimiento suele ser una empresa con un modelo de negocio que le permite crecer más rápido que la economía en general, normalmente porque está expuesta a algún tipo de tendencia secular como la computación en la nube o el comercio electrónico, entre otras. Dado que sus tasas de crecimiento son superiores a la media, los inversores están más dispuestos a pagar un precio más alto por las acciones. Fisher Investments España es consciente de que las “empresas de crecimiento” también suelen depender en mayor medida de la financiación de capital que de la deuda y suelen reinvertir los beneficios que obtienen en su futuro crecimiento. Por el contrario, los precios de una “empresa de valor” no suelen ser tan elevados, distribuye una mayor parte de sus beneficios a los accionistas, depende en mayor medida de la financiación de la deuda y tiene un crecimiento más lento, probablemente, debido a que está expuesta a tendencias más establecidas y maduras.

Fisher Investments España ha observado que muchos inversores suelen pensar en el sector financiero como un sector de valor. La banca, como negocio, ha existido durante mucho tiempo, por lo que la innovación en dicho sector es inferior en comparación con otros sectores como, por ejemplo, el de las tecnologías de la información. En consecuencia, las empresas financieras no tienden a crecer con tanta rapidez y es más probable que devuelvan un mayor porcentaje de beneficios a los accionistas. Como muestra la figura 4, el sector financiero ha seguido de cerca los rendimientos generales del mercado de valores durante la última década.

Figura 4. El sector financiero se mueve de forma similar a la renta variable de valor

Fuente: FactSet. Rentabilidad total del MSCI World Index Financials y MSCI World Value en USD, del 4/11/2012 al 4/11/2022.

¿Cuál es el impacto del sector financiero en el resto del mercado?

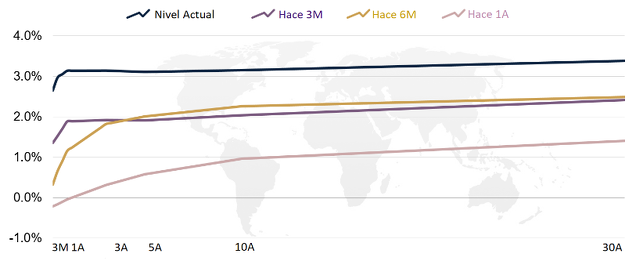

Independientemente de su opinión sobre el rendimiento del sector financiero, es importante seguirlo de cerca, ya que las empresas financieras pueden tener una gran influencia en otros sectores y en la economía. Las empresas financieras son la base de la sociedad moderna y los servicios que prestan contribuyen al funcionamiento de la economía. En particular, los préstamos bancarios son un importante motor de la actividad económica en todo el mundo, motivo por el que los inversores prestan tanta atención a la “curva de tipos” —una representación de los tipos de interés que los gobiernos están pagando por la deuda de diferentes vencimientos—. En Fisher Investments España, creemos que es más útil observar la curva de tipos mundial (figura 5) porque muchos bancos operan y conceden préstamos a nivel mundial.

Figura 5. La curva de tipos mundial

Fuente: FactSet, a 4/11/2022. Curvas de tipos mundiales ponderadas por el PIB, excluidos los mercados emergentes, a 11/3/2022, 5/8/2022, 6/5/2022 y 3/11/2021.

La curva de tipos es importante para las empresas financieras y la economía porque se trata de un indicador de los “márgenes de interés neto” de los bancos, es decir, la diferencia entre el tipo de interés que un banco paga por los depósitos y el tipo de interés que cobra por los préstamos. Los inversores deben prestar atención a si el diferencial entre los tipos a corto plazo y los tipos a largo plazo es positivo. Un diferencial positivo sugiere que los bancos están incentivados a conceder préstamos, mientras que un diferencial negativo sugiere que los bancos son menos propensos a prestar. En la actualidad, la curva de tipos sigue siendo estrechamente positiva, lo que sugiere que es posible que el reciente entorno crediticio continúe. En la práctica, la curva de tipos es solo una pieza del rompecabezas económico, pero tiene una gran importancia, ya que ha sido un indicador de futuro razonablemente fiable para los mercados debido al impacto de los préstamos bancarios en la economía en general.

¿Deben los inversores ajustar su exposición al sector financiero?

Fisher Investments España considera que los inversores deben mantener una cartera bien diversificada y alineada con sus objetivos a largo plazo y con sus circunstancias financieras. Las carteras deben ajustarse en función de las perspectivas de futuro y no de las rentabilidades recientes. Si está pensando en ajustar su exposición al sector financiero, creemos que primero debería tener en cuenta las siguientes cuestiones:

- ¿A qué industria del sector financiero quiere aumentar su exposición? Algunas partes del sector financiero se benefician del aumento de los precios de los activos, mientras que otras áreas son más defensivas.

- ¿Cree que las acciones de valor superarán a las de crecimiento? Recuerde que el rendimiento del sector financiero sigue de cerca al de las acciones de valor.

- ¿Cuál es su previsión sobre los tipos de interés? ¿Cómo afecta esto a la curva de tipos y a sus perspectivas hacia los préstamos bancarios?

Fisher Investments España cree que respondiendo a estas preguntas puede mejorar las posibilidades de tomar una decisión informada sobre el posicionamiento de su cartera. A pesar de haber perdido importancia desde la gran crisis financiera, el sector financiero sigue representando una parte importante del mercado de renta variable mundial. Si está invirtiendo en una cartera de acciones bien diversificada, haría bien en tener algunas posiciones invertidas en el sector financiero.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.

------

Fuente: Factset. Rendimientos por sector del índice MSCI World, del 31/12/2021 al 10/11/2022. Rentabilidades de las acciones financieras seleccionadas, del 30/10/2007 al 10/11/2022.

Fuente: Factset. Cotización por sectores del índice MSCI World, del 30/10/2007 al 9/3/2009.