Cada vez que el banco central de Estados Unidos, la Reserva Federal (Fed), parece dispuesta a subir o bajar los tipos de interés, los inversores siempre repiten la misma máxima: "no luches contra la Fed". Este dicho se basa en la creencia de los inversores de que cuando la Fed (o cualquier banco central) sube los tipos de interés, las acciones se resienten. Por el contrario, las acciones se beneficiarían de una bajada de tipos por parte de los bancos centrales. Según este dicho, los inversores se equivocarían si vendieran acciones al mismo tiempo que una bajada de tipos o si las compraran cuando los tipos están subiendo.

Entender la relación entre los cambios en la política monetaria y los rendimientos de la renta variable es especialmente importante para los inversores hoy en día, ya que la Reserva Federal y otros organismos se disponen a subir los tipos de interés por primera vez en años. Fisher Investments España cree que los mercados son demasiado complejos para poder predecirlos con exactitud mediante simples frases hechas como éstas. Por eso sugerimos que se desconfíe de este proverbio, ya que la historia no apoya la idea de que las subidas de tipos sean una catástrofe para la renta variable.

La historia muestra pocas pruebas fiables

Si "no luchar contra la Fed" fuera una estrategia fiable, los datos históricos mostrarían una fuerte correlación inversa entre las subidas de tipos del banco central y la rentabilidad de las acciones (es decir, subida de tipos y caída de las acciones, y viceversa). Es posible comprobar una hipótesis de mercado o un lema financiero ingenioso consultando los rendimientos históricos. A falta de esta prueba, los inversores no pueden determinar realmente si una estrategia concreta es eficaz o solo una suposición.

Afortunadamente, poner a prueba la máxima "no luches contra la Fed" es sencillo. Por ejemplo, la Reserva Federal siguió recortando los tipos de interés en Estados Unidos de 2001 a 2003. Con todo, la renta variable mundial se desplomó durante ese periodo. Siguiendo la lógica de este viejo adagio, el momento en que la Fed bajó los tipos habría sido una buena oportunidad para comprar acciones, pero no lo fue. Del mismo modo, la Fed subió los tipos 17 veces entre 2004 y 2006, pero el mercado alcista de entonces no se inmutó.

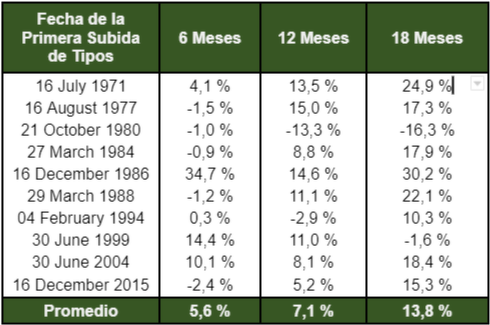

Incluso desde una perspectiva a largo plazo, hay pocas pruebas de que "no luchar contra la Fed" sea una estrategia de inversión fiable. En la figura siguiente se muestran las rentabilidades de las acciones mundiales en los meses siguientes a las primeras subidas de los tipos de interés desde principios de la década de 1970. Por término medio, los rendimientos de la renta variable han sido positivos en la mayoría de los periodos de 6, 12 y 18 meses posteriores a una subida inicial de tipos.

Figura 1. Rentabilidad del MSCI World tras las subidas de tipos de la Reserva Federal de EE.UU.

Fuente: Departamento de análisis de Fisher Investments y FactSet; a 17/11/2017. Los rendimientos se expresan en USD. Las fluctuaciones de las divisas internacionales pueden afectar a las rentabilidades.

En realidad, las acciones pueden subir o bajar independientemente de si los tipos de interés suben o bajan. Además, la magnitud y el momento de los cambios de los tipos del banco central también son importantes. Por ejemplo, aunque las grandes oscilaciones de los tipos a corto plazo pueden hacer tambalearse a los mercados, a largo plazo las oscilaciones graduales (de un 0,25 %, un 0,5 % o incluso un 1,0 %) no es probable que afecten significativamente a las acciones de forma positiva o negativa.

Las decisiones de los bancos centrales deben ponerse en contexto

La forma en que la decisión sobre los tipos de interés se compara con las expectativas de los inversores también puede afectar a la forma en que las medidas de política monetaria de los bancos centrales repercuten en los mercados. Un gran ejemplo de un banco central que actúa de forma que desafía las expectativas de los inversores es el movimiento del Banco Central Europeo (BCE) en el segundo trimestre de 2011. El BCE aumentó los tipos de interés a corto plazo del 1 % al 1,5 % en apenas un par de meses. Esta medida inesperada sembró el pánico entre los inversores y ahogó la actividad crediticia, lo que frenó la actividad económica de la región y profundizó la recesión europea.

Ser precavido, pero no miope

Aunque "no luchar contra la Fed" no es una máxima del todo fiable, ignorar por completo las decisiones de los bancos centrales también podría penalizar a los inversores. Fisher Investments España cree que es prudente tener en cuenta las decisiones de política monetaria, dado su enorme impacto potencial cuando las instituciones emisoras dan un giro brusco.

No reduzca los movimientos de los tipos de interés a una sola cifra. Considere el contexto relevante que refleja el tamaño, la magnitud y la tendencia de los cambios de las tasas. También es cada vez más importante el contexto de los catalizadores económicos, políticos y sentimentales que sirven de telón de fondo a los movimientos de los tipos. Las decisiones de política monetaria de los bancos centrales son importantes, pero siempre forman parte de un contexto más amplio.

La mayoría de los inversores a largo plazo y las personas que ahorran para la jubilación necesitan un crecimiento similar al de la renta variable para alcanzar sus objetivos de inversión. Por lo tanto, tienen que ser capaces de seguir invirtiendo en todas las condiciones del mercado. Si se apuesta y se trata de elegir el momento adecuado para invertir (ya sea tratando de "luchar" contra las políticas de los bancos centrales o siguiendo otras estrategias), es más probable que se sufran los resultados a largo plazo y se comprometan los objetivos financieros.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales. El presente documento recoge la opinión general de Fisher Investments España y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de su rentabilidad de la de sus clientes. No se garantiza que se sigan sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. Asimismo, no se garantiza la exactitud de ninguna de las previsiones mencionadas en el presente comentario. Ni todos los pronósticos anteriores han sido ni los pronósticos futuros serán tan precisos como cualquiera de los mencionados en el presente comentario.