La masiva respuesta monetaria por parte de los bancos centrales a los confinamientos impuestos por las autoridades para atajar la covid ha inquietado a algunos expertos, quienes auguran un repunte de la inflación (una subida generalizada de los precios en la economía). Uno de los argumentos que esgriman estos agoreros es que el aumento de la inflación machaca a la renta variable. Sin embargo, nuestros análisis de los datos históricos refutan esta premisa. Como mostraremos a continuación, la inflación, en sí misma, no socaba automáticamente la renta variable; en nuestra opinión, el disparo de los niveles inflacionarios frecuentemente deriva de las políticas adoptadas por las autoridades monetarias.

Según los análisis que Fisher Investments España escucha con frecuencia, supuestamente hay dos formas en las que un repunte rápido de la inflación puede desencadenar un efecto negativo en las bolsas. Una asume que, de forma general, la inflación es un factor negativo, dado que erosiona el gasto de los consumidores y aumenta los costes de las empresas a medida que los precios suben, lo que acaba desencadenando un entorno económico negativo. En nuestra opinión, esta premisa busca sustento en el escenario de estanflación ocurrido en los años setenta. La otra teoría sostiene que el aumento de la inflación espolea los tipos de interés —cuyo escenario, según los analistas que cubrimos, reduciría el atractivo relativo de la renta variable sobre la renta fija—. En caso de que se produzca un aumento de los instrumentos de deuda soberana, conjeturan que los inversores no estarán tan dispuestos a sobrellevar los episodios de volatilidad de la renta variable. Sin embargo, a nuestro juicio, estas teorías carecen de sustento y subestiman la capacidad de resiliencia de las empresas ante un entorno al alza de los precios y los tipos de interés.

De acuerdo con nuestros análisis de los datos históricos, ni una inflación alta ni una inflación creciente por sí mismas repercuten negativamente en la dinámica bursátil. Desde 1960, la inflación media interanual ha sido del 5,2 % en el Reino Unido y del 3,7% en Estados Unidos. Estas cifras incluyen tanto las fases de baja inflación (como la observada desde la crisis financiera de 2008) como de tasas de inflación mucho más altas, incluso de dos dígitos (como las registradas en los años setenta). Actualmente, la inflación se encuentra en unos niveles muy bajos, con una media del 1,3 % y del 1,5 % en el Reino Unido y en Estados Unidos, respectivamente, durante los dos últimos años. Por consiguiente, debería producirse una importante aceleración de los precios para que se disparase la inflación. Si bien es un escenario posible, no parece probable en la coyuntura actual. Incluso si terminara materializándose, probablemente no ocurriría de la noche a la mañana.

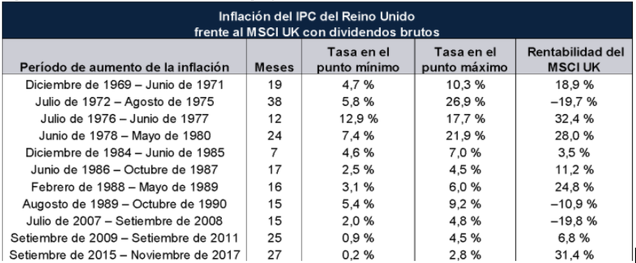

Es más, el crecimiento gradual de los precios, por lo general, no constituye un factor adverso para la renta variable. En la mayoría de los casos, el aumento de la inflación ha ido apareada con la revalorización de las cotizadas. En la figura 1 se exponen los casos en los que la inflación subió, como mínimo, dos puntos porcentuales, y se ofrecen los principales períodos de subidas de precios desde 1969 (para realizar esta comparación, se ha utilizado el Índice de Precios al Consumidor (IPC, un indicador oficial que mide la variación de los precios de una canasta de bienes y servicios) del Reino Unido por su larga historia y el índice MSCI UK en libras). Como se puede observar en este gráfico, en la mayoría de los casos, la aceleración significativa de la inflación, por sí sola, no puso freno a la revalorización bursátil.

En tres de los cuatro períodos en los que los que se registró una tasa de inflación de dos dígitos en la década de los 70, las rentabilidades se mantuvieron en terreno positivo.

Figura 1. El aumento de la inflación no perjudica automáticamente la renta variable británica

Fuente: Federal Reserve Bank of St. Louis y FactSet, a 15/3/2021. IPC del Reino Unido, variación porcentual interanual, y rentabilidad del índice MSCI UK con dividendos brutos, de diciembre de 1969 a diciembre de 2020. Presentado en libras por su larga serie de datos. Las fluctuaciones entre la libra y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

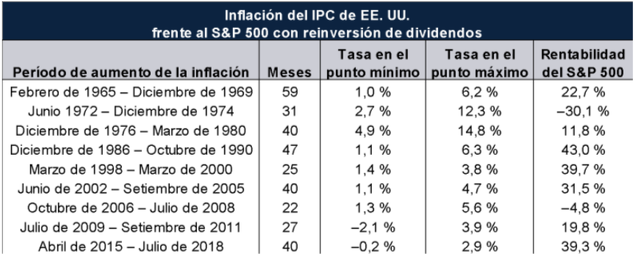

En el gráfico 2 se observa una situación similar en el caso de los Estados Unidos: en varias fases en las que se anotó una inflación de dos dígitos, las bolsas estadounidenses se mantuvieron en territorio positivo. Según nuestros análisis, las concusiones sacadas en los mercados del Reino Unido y los Estados Unidos, por lo general, también pueden extrapolarse a otros mercados desarrollados.

Figura 2. El aumento de la inflación tampoco perjudica automáticamente la renta variable estadounidense

Fuente: Federal Reserve Bank of St. Louis y Global Financial Data, a 15/3/2021. IPC de los Estados Unidos, variación porcentual interanual, e índice S&P 500 con reinversión de dividendos, de diciembre de 1925 a febrero de 2021. Presentado en dólares estadounidenses por su larga serie de datos. Las fluctuaciones entre el dólar estadounidense y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

De acuerdo con nuestros análisis, la inflación normalmente coincide con una fase de expansión económica y propicia la apreciación de la renta variable. La revalorización de las cotizaciones suele ser un efecto secundario del crecimiento económico, ya que indica que una mayor cantidad de dinero está circulando en la economía en forma de inversión empresarial y gasto de los consumidores. Esto se traduce en un incremento de los beneficios corporativos, lo que, en nuestra opinión, es el factor al que los mercados prestan más atención. Por otro lado, muchas empresas tienen capacidad para incrementar los precios de venta y controlar los gastos cuando se hace necesario (como, por ejemplo, buscando sustitutos para las materias primas u otros recursos básicos de su actividad). Paralelamente, las empresas también pueden tener la capacidad de utilizar su influencia para evitar grandes subidas de precios por parte de los proveedores. De esta manera, la inflación, en sí misma, no es necesariamente un factor negativo que automáticamente afecta a la renta variable.

Un evento histórico al que se suele hacer referencia en el que la inflación machacó a los mercados es el mercado bajista de 1980 a 1982 (una caída general igual o superior al 20 % e impulsada por causas fundamentales). La inflación había crecido desde un 4,9 % interanual en diciembre de 1976 hasta un 14,8 % en marzo de 1980, en lo que fue un escenario totalmente extremo. Sin embargo, durante la mayor parte de este período, el crecimiento de la inflación no zarandeó a los mercados. A nuestro juicio, aquel fue un claro ejemplo de cómo las políticas monetarias para luchar contra la inflación elevada son el problema, y no los altos precios en sí mismos.

Los bancos centrales, para combatir la inflación, suelen incrementar los tipos de interés a corto plazo. Sin embargo, en caso de aumentarlos demasiado, terminan situándose por encima de los tipos a largo, lo que se traduce en una inversión de la curva de tipos (la cual representa los tipos de interés de un mismo emisor a diferentes vencimientos). Dado que los bancos se endeudan a corto plazo para prestar a plazos mayores, beneficiándose así del diferencial, creemos que la curva de tipos invertida desalienta la concesión de estos préstamos. Esto, de rebote, cierra el grifo del crédito a empresas, lo que normalmente desencadena la llegada de la recesión (un declive generalizado de la actividad económica).

Este escenario fue el que presenciamos tras la toma de posesión del presidente de la Reserva Federal Paul Volcker en 1979. Bajo su liderazgo, la Reserva Federal incrementó agresivamente los tipos de interés para frenar la inflación. El tipo de interés de referencia a un día, conocido popularmente como fed funds rate, creció desde el 10 % en enero de 1979 hasta el 20 % en abril de 1980. Y, tras unos meses a la baja, volvió a crecer desde el 9 % en julio de 1980 hasta el 22 % en enero de 1981 y se mantuvo en esta tónica hasta setiembre de 1982. Estas fluctuaciones provocaron que la curva de tipos estadounidense se invirtiera significativamente, situando el diferencial entre el bono a 10 años y el tipo de interés de referencia a un día cerca de los -9,6 puntos porcentuales en diciembre de 1980, todo un récord. El crecimiento crediticio en los Estados Unidos se frenó drásticamente desde un avance del 17 % interanual en setiembre de 1979 hasta un mero 6 % interanual en diciembre de 1982.

Esta cronología sugiere que las fuertes medidas tomadas por la Reserva Federal de Volcker para frenar la alta inflación causaron la desestabilización bursátil. A pesar de la tendencia al alza de una inflación ya elevada observada a finales de los 70, las bolsas estadounidenses entraron en territorio bajista en noviembre de 1980. En ese momento, la curva de tipos, la cual ya se encontraba invertida a causa de las fuertes subidas de tipos oficiales por parte de la Reserva Federal, pregonaba las malas noticias. En nuestra opinión, los mercados, los cuales actúan como un indicador adelantado, vaticinaron la futura recesión, declarada oficialmente en julio de 1981.

En Fisher Investments España creemos que los inversores que están planificando su jubilación deben tener en cuenta el fenómeno de la inflación. Sin embargo, en nuestra opinión, es importante que la renta variable puede ofrecer crecimiento y ser de ayuda en la cartera de inversión en escenarios de inflación al alza. De hecho, esta es una de las razones principales por las que le puede beneficiar invertir en renta variable. Por tanto, a nuestro juicio, en lugar de temer la subida de los precios ahora —antes de que haya algún signo real de ella—, es importante entender que la subida de los precios, por sí sola, no suele ser una gran amenaza. En el caso de los mercados, la respuesta de las autoridades ante este incremento es, en nuestra opinión, un riesgo mucho más grave.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.