Una de las cosas que resultan fundamentales a la hora de invertir en acciones, y más si hablamos de largo plazo, es saber dónde estamos depositando nuestro dinero. Por ello, a pesar de que analicemos una empresa y nos parezca que financieramente es la mejor compañía del mundo, deberemos investigar todos los pormenores que la rodean en los ámbitos legal y competitivo. Saber hasta el mínimo detalle de la compañía en la que depositas parte de tus ahorros resulta crucial, ya que los resultados de procesos de litigios o las penalizaciones por abuso de la posición dominante en el mercado (entre otros) han sido en muchos casos motivos históricos de reversión de la ventaja competitiva e incluso han propiciado una posterior desaparición de compañías.

Este es el motivo que nos lleva a escribir la presente entrada, que tendrá nuevamente como protagonista a FIAT, el fabricante italoamericano de automóviles que ya introdujimos en el último artículo de nuestro blog. En concreto, vamos a intentar explicar y poner un poco de luz en el proceso judicial en el que está inmerso con el fondo sanitario de empleados retirados de Chrysler, la 'VEBA' (Voluntary Employees' beneficiary association) tras la adquisición del fabricante americano después de su quiebra en 2009.

La historia recienteEn el año 2009, en pleno pánico económico-bursátil estadounidense y mundial, el tercer mayor fabricante estadounidense de automóviles anunciaba su quiebra al tesoro americano tras la falta de liquidez y no poder llegar a un acuerdo para reestructurar su deuda. El deterioro de las ventas de automóviles en el país norteamericano, parecido al que está sufriendo ahora mismo Europa, provocó una grave crisis en el sector automovilístico que Chrysler no pudo sortear. Con la ayuda del gobierno de los EE.UU. se fraguó un plan de rescate para el fabricante americano en el que FIAT entró a escena.

Mediante el acuerdo, FIAT entraba inicialmente al capital de Chrysler con un 20% de participación, pudiendo llegar hasta el 35% si demostraba su intención de realizar inversiones en fabricación y tecnología en EE.UU. para Chrysler (como así fue) . Esta participación procedente del Tesoro estadounidense fue incrementándose posteriormente, hasta que a mediados de 2011 se llegó al actual 58.5% gracias a la amortización de las ayudas procedentes de la administración Obama por parte de los italianos.

Entre las cláusulas que se dictaron en el acuerdo de rescate, estaba la posibilidad de que FIAT siguiera incrementando su participación mediante compras semestrales (Julio y Enero) de paquetes accionariales al otro gran accionista y artífice del rescate de Chrysler, la asociación de empleados retirados del sindicato UAW, la anteriormente mencionada VEBA (41% participación). Estas opciones de compra tienen validez hasta 2016 o hasta adquirir un 16.58% de participación mediante esta forma, y efectivamente VEBA tiene la obligación de vender si así lo desea FIAT y ejecuta las opciones (como cualquier contraparte en opciones de compra). No obstante, y para liar aún más la situación, a la asociación de empleados retirados (VEBA) se le concedió la opción de sacar su participación en Chrysler a Bolsa mediante una oferta pública de venta (OPV, IPO en inglés).

Estas cláusulas son las que actualmente están dando quebraderos de cabeza a la dirección de FIAT y sobre las que debemos estar atentos como inversores inteligentes, con la intención de estar cubiertos ante un posible giro en el curso de los acontecimientos ya que como vimos en el anterior artículo, FIAT es cada vez más Chrysler que FIAT, y un paso en falso en esa (buena) tendencia podría afectar a nuestra inversión en sobremanera.

Anuncio en la SuperBowl con Clint Eastwood ensalzando la vuelta de Chrysler tras su quiebra.

El conflicto

La disputa entre FIAT y VEBA, como podéis imaginar, proviene de la valoración de esos paquetes de acciones que la empresa con sede en Turín puede adquirir del fondo de empleados retirados. En Julio del pasado año, haciendo efectiva su intención de adquirir completamente Chrysler (el CEO de FIAT, Sergio Marchionne, ha expresado muchas veces su intención de una adquisición completa para 2015-2016) FIAT activó la compra del primer paquete de acciones (3,33%) ofreciendo unos 139.7 millones de $. Esta cantidad se presentó insuficiente para las pretensiones de la asociación vendedora, que estimaba el valor de dicho paquete en 342m $, más del doble de la oferta presentada.

Ante la negativa de vender, la empresa italiana presentó alegaciones judiciales a la VEBA hace unos meses recriminando que cuando se firmó el acuerdo todo estaba claro pero ahora que Chrysler había vuelto y generaba beneficios la asociación quería aprovecharse ilícitamente. El proceso sigue su curso a la espera de que el juez dicte sentencia en unas pocas semanas. No obstante y a pesar de ello, en los últimos días la dirección de la empresa transalpina ha vuelto a ejercer su opción de compra sobre otro 3,33% de participación de la VEBA (lo que le llevaría a poseer más del 65% de la compañía) presentando una oferta significativamente superior a la presentada en Julio pero aún lejos de las pretensiones del fondo sanitario de los empleado retirados, 198 millones $.

La cosa no acaba ahí, y es que estas diferencias en la valoración han hecho que la VEBA, como instrumento de presión, le solicite a Chrysler-FIAT que inicie el proceso para sacar a Bolsa en oferta pública de venta el 16.6% de sus acciones. Esto supone una vuelta de tuerca más en la ya complicada disputa que mantienen los italianos y los americanos. Una oferta pública de venta supondría una lucha directa de la cúpula de FIAT con hedge funds e instituciones para hacerse con el control de Chrysler si existiese tal interés por parte del mercado, pudiendo provocar un desembolso incluso mayor que el propuesto por la VEBA para la adquisición de sus paquetes. Además, podría suponer un accionariado más dividido con las dificultades que eso conlleva para la gestión, y lo que retrasaría la deseada unificación.

Las diferencias son palpables ya que FIAT valora Chrysler en 4200m$ según su oferta de Julio, o 5940m $ si atendemos a la de hace unos días; mientras que la VEBA sitúa la valoración por encima de los 10.200m $. No será fácil disuadir a la asociación americana de retirar dicha solicitud de OPV, menos aún cuando analistas en Detroit (cuna del sector automovilístico en EE.UU) sitúan el valor de Chrysler en torno a los 13.500m $, pero la poca predisposición de la empresa colocadora puede frustrar los objetivos de captación si no se esfuerzan lo más mínimo en atraer inversores, opción que sin duda llevaría a cabo la dirección de FIAT y que le podría dejar en una más que ventajosa situación para hacerse con otra gran parte del pastel de Chrysler.

En busca del 100% de Chrysler

El deseo último de los dirigentes de FIAT no es otro que controlar totalmente Chrysler. Esto les permitiría reestructurar deuda y asegurarse que la americana genera suficiente caja como para mantenerse en la desoladora situación que atraviesa el mercado europeo y salir de ella reforzados para cuando el ciclo recesivo termine. La fabricación de coches compactos en Europa (que dejan bajos márgenes), se pretende complementar junto con la fuerte posición en América y la apuesta por coches de gama alta (Maserati & Alfa romeo en EEUU), con el fin de mantener a flote y abiertas las fábricas en el continente europeo aunque por debajo de la capacidad de producción.

Aunque vemos que teóricamente las intenciones son muy buenas, si vamos a lo práctico y objetivo...¿Qué posibilidades hay de que esta unificación completa se lleve a cabo si atendemos a la posición financiera de FIAT? Veámoslo en dos imágenes:

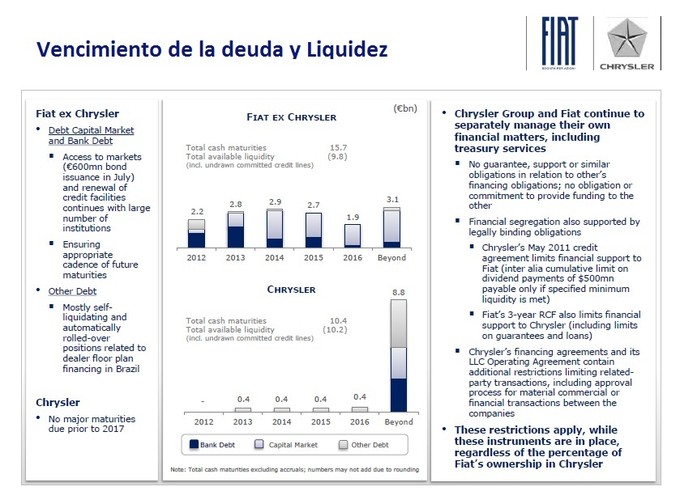

Esta primera imagen hace referencia a la deuda, tanto de FIAT como de Chrysler, así como sus vencimientos. Como señala la imagen, los dos grupos manejan sus finanzas de forma separada y existen ciertas limitaciones y restricciones para la financiación entre ambas. La posición actual de caja disponible para FIAT son unos 13.200 millones de $, y vemos que sus vencimientos de deuda están bastante repartidos anualmente. Buenas señales son la colocación de bonos este año (800 m $) que muestra su total acceso a los mercados para financiarse y la no concentración de deuda más allá de 2016 (casi los mismos vencimientos de deuda de 2017 en adelante que en el año 2014), lo que podría facilitar una reestructuración de la deuda, aún dada la 'asumible' cadencia de vencimiento de deuda actual.

El ratio debt to equity que pone en relación la deuda de las empresas respecto a sus fondos propios, nos mostraría un 2.21 para FIAT, una cifra que se nos presentaría muy elevada si no la analizamos en el contexto del sector. Otras empresas del sector automovilístico como Ford (5.34), Peugeot (2.38) o Volkswagen (1.57) también presentan elevadas tasas de deuda respecto a fondos propios, dado que es algo común en sectores intensivos en capital que requieren de inversiones constantes para producir. No obstante, la tasa actual no es la deseable ya que muchas otras empresas operan con ratios menores: Toyota (1.09), Renault (1.31), Hyundai (1.02), etc.

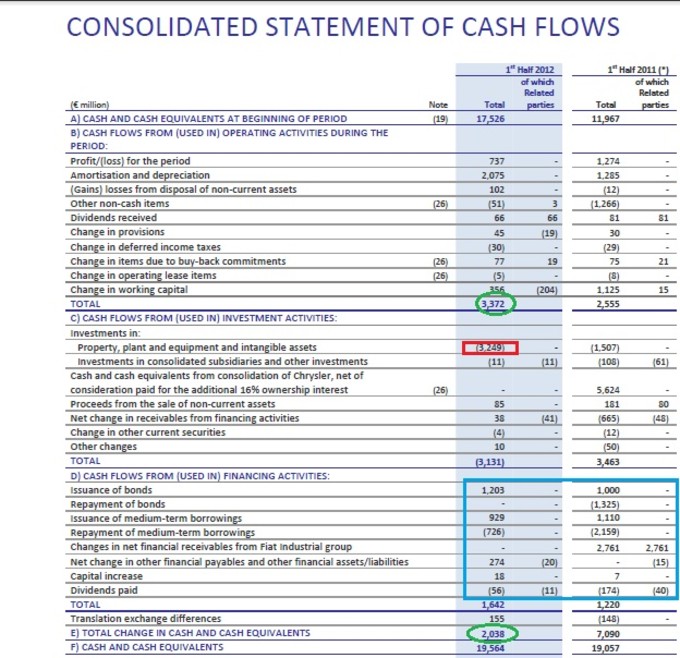

Una vez sabemos de la situación financiera de la empresa debemos estudiar la generación de efectivo de la misma, ya que de ello depende la posible amortización de las mencionadas obligaciones así como la adquisición de la participación de Chrysler que aún no se posee. El siguiente extracto es de las cuentas anuales de FIAT a 31 de Junio de 2012:

Puede resultar confuso el análisis de los estados de generación de efectivo cuando hay todo tipo de operaciones como adquisiciones, emisión de bonos, grandes cambios en el capital corriente etc., pero nos quedaremos con algunas de las conclusiones generales que podemos extraer. En primer lugar, podemos ver que la empresa actualmente tiene en caja y equivalentes más de 19.500 mill € (9.591mill € de Chrysler), a diferencia de los cerca de 12.000mill € que tenía a principios de 2011. También observamos que las inversiones en activos para mantener la actividad habitual del negocio (conocido como CAPEX) es la partida que más efectivo consume, con un gran incremento respecto al año anterior. Esto es algo normal en las empresas del sector dado su intensidad en bienes de capital, y viene en parte explicado por la planta de producción que se está poniendo en marcha en Brasil para dar cobertura a ese mercado en pleno boom e incluso poder exportar a EE.UU y China más eficientemente. Como señalábamos anteriormente, la colocación de la deuda corporativa se realiza sin ningún problema como nos muestran las filas 'Issuance of bonds' y 'Issuance of medium-term borrowings' y sus cantidades: alrededor de 4.000$ entre los dos periodos de estudio.

En resumen, podríamos señalar que la empresa está generando caja. En 2011 este incremento vino explicado esencialmente por la integración de Chrysler en el grupo (+5.624 € mill), pero si dejamos a un lado esta contabilización vemos que se ha generado en torno a 1.500m€-2000m€ en 2011 y 2012. En contra de lo comúnmente deseable, este incremento de caja viene explicado generalmente por las actividades de financiación ya que el gap entre el efectivo generado por la actividad de la empresa y el utilizado en las actividades de inversión es reducido.

A pesar de ello la situación no es extrema ya que en otro contexto podríamos vernos ante un cierre de los mercados de financiación, o un gap negativo entre el efectivo generado por la actividad y el empleado en inversiones. Aunque la posición financiera no es robusta, observamos que los vencimientos de deuda y la liquidez de FIAT son estables y asumibles. Además, el interés de la unificación FIAT-Chrysler es cada vez mayor para los dirigentes de la italiana ya que es la base para poder mantener su cuota de mercado en Europa a la espera del resurgimiento. Con todo ello, habrá que estar muy pendientes tanto de la valoración por parte de la justicia de los paquetes de acciones que VEBA venderá a FIAT, como de la IPO que puede llevar a cabo la asociación sindical. Sin duda ambas pueden devenirse muy positivas o muy negativas para la empresa italiana según los distintos veredictos que se dicten. Nosotros como inversores inteligente no podremos perder ojo de las implicaciones, tanto buenas como malas, que los resultado de dichos procesos puedan tener en nuestra empresa.

Si no quieres perderte nuevos artículos sigue mi blog o mi cuenta de Twitter: @arturoballester