"El coche más bello es el que todavía nos queda por hacer." Enzo Ferrari

Esta desafiante frase pronunciada por el fundador de la famosa 'Scuderia' italiana Ferrari la acogería sin duda alguna el grupo del que es subsidiaria desde 1969, el holding italiano FIAT (F:MI). Y es que con más de 113 años de historia a sus espaldas, el fabricante de automóviles que engloba marcas como la propia FIAT, la citada Ferrari, Lancia, Maserati o Alfa Romeo, además de empresas de componentes automovilísticos como Magneti Marelli o Teksid, no atraviesa por sus mejores momentos debido fundamentalmente al "Carmageddon" que ha sufrido y todavía sigue sufriendo el mercado europeo de coches.

Su empeño en seguir fabricando coches junto con la delicada situación financiera global les hizo adquirir al grupo estadounidense Chrysler allá por 2009, aprovechando la quiebra de éste y gracias a la ayuda del gobierno estadounidense. Con esta incorporación, el holding italiano añadía marcas como Chrysler, Jeep, Dodge, Ram o SRT ampliando su oferta y variedad de coches, y entrando así a competir directamente en el mercado estadounidense mediante uno de los dominadores del mercado, con más del 10% de cuota (más de 1,5 millones de coches vendidos al año).

El 'Carmageddon' europeo como oportunidad.

La mejor forma de ver las consecuencias que han tenido sobre la cotización de la empresa italiana, tanto la crisis global de 2007/08 como la crisis europea de deuda de 2010/11, es prestando atención al mejor indicador de todos, el precio:

Fuente: Yahoo finance

Aunque la revalorización desde el año 2006 sigue siendo positiva (+27.96%), el gráfico nos muestra con total claridad las fases de auge y recesión que ha tenido el valor en niveles pre y post crisis. Grandes aceleraciones previamente a las dos crisis comentadas anteriormente seguidas de también grandes frenadas, para finalmente establecerse en un rango lateral entre los 3,3€ y los 5€ desde el último trimestre de 2011.Especialmente vertical fue la corrección a mediados de 2011 donde a la mencionada crisis de deuda europea se añadió la presentación de unos malos resultados por parte de Ford y la rebaja sobre las estimaciones de ventas de coches en Europa. Un castigo excesivamente duro para Fiat que llegó a perder casi el 60% de su valor en bolsa y del que todavía no ha conseguido recuperarse. Aquí es dónde entramos en juego nosotros como 'Value investors': en descubrir porque esa corrección no fue totalmente justificada y advertir la diferencia entre el precio actual y el valor real de la acción.

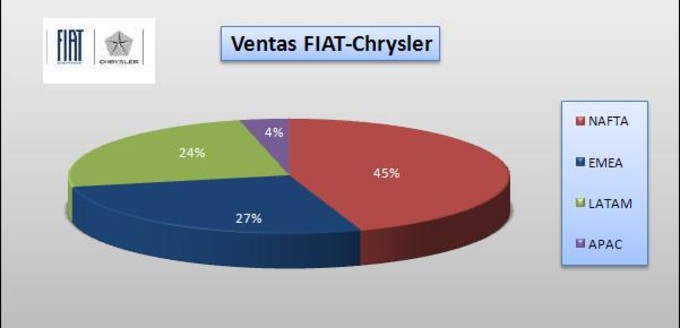

Uno de los motivos principales que nos llevan a creer en la injusticia de la actual cotización de FIAT, es la segmentación geográfica de sus ventas. Previamente a la adquisición de Chrysler, su mercado objetivo era casi exclusivamente europeo y su mercado estrella el Italiano. En ese contexto se entendería la penalización por la crisis de deuda y la ralentización del mercado europeo de automóviles, pero actualmente esto ya no es así ni de lejos. El siguiente gráfico nos muestra las ventas de la empresa italiana por zonas geográficas (NAFTA:Norte América y México; EMEA: Europa, Oriente Medio y África; LATAM: Latino America; APAC: Asia/Pacífico):

Fuente: elaboración propia

A día de hoy, el 45% de las ventas del grupo se llevan a cabo entre EE.UU., Canadá y México, siendo el 27% y el 24% en Europa y América Latina respectivamente. Si miráramos este mismo gráfico en el año 2007 la porción azul ocuparía la mayor parte de la tarta, pero ahora las tornas han cambiado siendo los continentes americanos los principales clientes con amplia diferencia. Cabe señalar que la tendencia seguirá siendo la misma, y dentro de no mucho tiempo las ventas en Latinoamérica superarán a las europeas apoyadas esencialmente en el crecimiento de las mismas en Brasil, principal mercado de dicho continente donde posee casi el 25% de la cuota de mercado.Si nos centramos en mercados más específicos, junto al ya citado boom de las ventas en Brasil (ojo con un posible estallido de burbuja en el pais carioca) que ya ocupan casi el 20% sobre el total (+838.000 coches), especial atención merecen también los mercados estadounidense (38% s/total ventas), canadiense (6%) e italiano (10%).

Chrysler, la gama alta y la recuperación italiana como catalizadores.

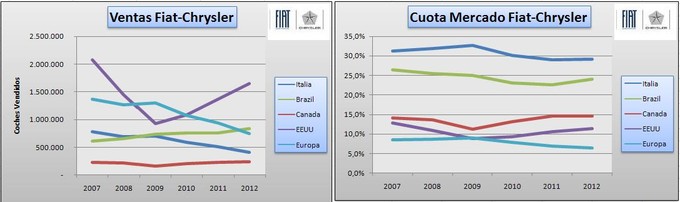

Aunque nos pareciera raro debido al contexto actual europeo, el competitivo mercado automovilístico americano lleva creciendo a tasas de dos dígitos desde el año 2010 tras los batacazos que se dió en los tres años anteriores debido a la crisis de Lehman. En este contexto, Chrysler ha aumentado sus ventas de forma espectacular (+16.5% en 2010, +26,2% en 2011, +20,6 en 2012) y siempre creciendo por encima de las tasas del mercado, aún dominado por las todopoderosas General Motors, Ford y Toyota. Esto le ha permitido asentarse como la cuarta opción de los americanos a la hora de comprarse un coche, o lo que es lo mismo, uno de cada nueve americanos aproximadamente elige comprar un Chrysler, Dodge, Jeep o RAM. Traducido en ventas: más de 1.65 millones de coches vendidos al año sólo en Estados Unidos. Además, en la última presentación de resultados se mostraron las intenciones de penetrar con los coches de gama alta de las marcas Maserati y Alfa Romeo en dicho mercado, lo que acompañado del incremento de ventas de coches marca FIAT pone de manifiesto las grandes sinergias resultantes de la adquisición de 2009.

El mercado canadiense es otra de las grandes fuentes de ingresos de la empresa dirigida por Sergio Marchionne, un mercado que también sigue creciendo a buen ritmo y en el que son la segunda fuerza en ventas con un 15% de las ventas totales, sólo por detrás de Ford/Lincoln. Traducido a coches: más de 250.000 al año.

En consonancia con estos buenos datos que ya son una realidad, cabe destacar el tirón de los coches de las marcas premium (Ferrari y Maserati), que han anunciado ingresos récord de más de 1.750 mill € en el caso de la marca de 'Il 'Cavallino Rampante'. Estos coches de gama alta no han sufrido la ralentización del sector automovilístico y constituyen un buen apoyo para el negocio presente y futuro.

Por el contrario, el mercado italiano (antiguo paradigma de FIAT) ha sido uno de los más afectados por el 'Carmageddon' europeo, y no es raro que el líder de dicho sector en el país (30% cuota de mercado) sea el que más sufra ante semejante crisis. En consecuencia, desde los casi 800.000 coches que vendían Fiat, Lancia y Alfa Romeo en 2007 en el país transalpino, se ha pasado a poco más de 500.000 para el total del año 2012, un 37.5% menos. Estas cifras podrían asustar hasta al mismísimo Alfred Hitchcock, pero si las comparamos con la actuación del sector en este mismo periodo podríamos añadir otra razón por la cual considerar excesivo el castigo a FIAT comparándolo al de los competidores: se ha pasado de 2,5 millones de coches vendidos a tan sólo 1,4 mill, ¡¡un descenso del 43,7% en el global del sector!!

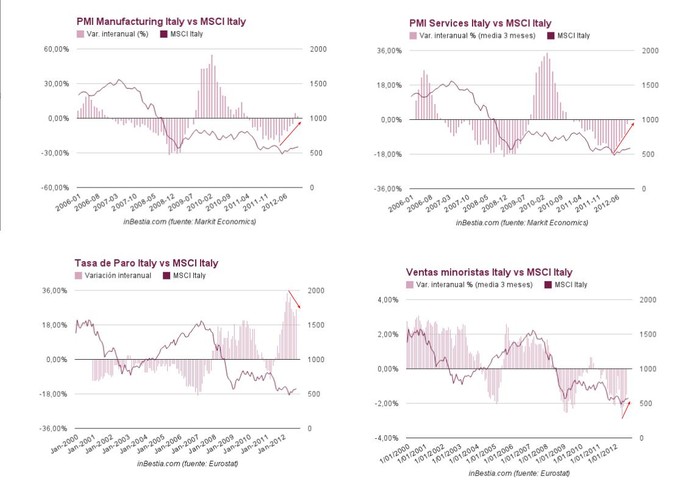

A pesar de que según mi punto de vista, el mercado ha penalizado en exceso las ventas en Europa/Italia sin tomar real consideración del crecimiento en EEUU/Canadá/Brasil, creo que tenemos otro motivo que invita al optimismo: la recuperación de la economía italiana. Soy consciente de que aún queda mucho camino por recorrer para que el país transalpino crezca a ritmos importantes y para que fluya el crédito que permita a los italianos comprarse Fiat's, Lancia's o Alfa Romeo's, pero también soy consciente de que en las salidas de las recesiones es cuando mejor actuación tienen las bolsas. Tomando prestados los siguiente gráficos de los artículos que Jorge Alarcón escribió sobre Italia, podemos tomar una posición optimistas de cara a la recuperación italiana:

Además, como última muestra del desproporcionado desplome bursátil del fabricante de Turín tenemos su comparación con la actuación del índice italiano, el MIB. Vemos en el siguiente gráfico que a pesar de llevar una trayectoria similar en todo el 2012, a mediados de Octubre el índice italiano se desmarcó e inició una senda de recuperación que le ha llevado a ganar más de un 10%, mientras que las acciones de FIAT sufrieron una corrección superior al 20% y que actualmente se sitúa en el 5%. Esto es algo que nos deja aún un gran margen para la recuperación:

En conclusión...

La recuperación en Italia todavía está lejana, y puede que se tarden muchos años en llegar a los niveles de ventas de antes de la crisis, pero es algo que no debería preocuparnos en exceso: FIAT es cada vez más internacional y menos italiana. Es evidente que la mejora del contexto macroeconómico italiano y europeo impulsaría las acciones de la empresa, pero también es claro que sus mayores mercados actualmente son los que están ahora mismo en crecimiento y donde posee una fuerte posición competitiva. La evolución de estos mercados junto con el gran tirón de los coches de gama alta deja a la empresa transalpina en una inmejorable posición para abordar una recuperación bursátil que ya llevaron a cabo las empresas automovilísticas estadounidenses allá por el 2009 y 2010, y que para la actual Fiat-Chrysler se hace de esperar. Nosotros, en el traje de inversores pacientes, estamos convencidos de aprovechar esta oportunidad.

Os espero en los próximos artículos donde analizaremos sus aspectos internos (contables/financieros), así como su valoración frente al resto del sector. Si no quieres perdertélos, sigue mi blog o mi cuenta de twitter: @arturoballester

Buenas, buen articulo.

Como aporte te indico que el grupo FIAT se dividió en 2 FIAT Automotive (que es el que describes) y FIAT inductrial (que agrupa las marcas Iveco de camiones y furgonetas, NHC que es de maquinaria agricola y de construcción y otras marcas de componenetes).

Esta división se realizó hara unos 2 años, no recuerdo fechas exactas pero por aquel entonces aún era becario en una fabrica de Iveco y me iba enterando de cosillas.

Desde la dirección indicaron que el cambio era debido a que querían agrupar las marcas que seguiían ciclos de consumo parecidos, así las marcas dedicadas a los sectores industriales fueron al grupo FIAT Industrial y las marcas orientadas a particulares fueron a parar al grupo FIAT automotive.

Espero que te sirva.

Un saludo y feliz año.

Cierto José Ramón, se me pasó completamente señalarlo.

Gracias por el comentario, feliz año!

Genial artículo!

En el caso de que nos guste FIAT para invertir, habría que ver si nos interesaría mas entrar vía Exor (Holding de empresas italiano en el que el 60-70% de su activo son acciones de Fiat y Fiat-industrial), cosa que en principio no debería ser muy difícil, para ver si el holding nos ofrece algún descuento indirecto en el precio de Fiat.

Gracias Javi!

EXOR es la vía que utiliza Bestinver para invertir y por supuesto una gran opción que considerar. Es otro holding con más de diez empresas entre las que hay clubes de futbol (Juventus), bancos, las FIATs, etc. y aunque también cotiza con un considerable descuento actualmente (P/E: 9.05) veo más didáctico, representativo y fiable analizar Fiat Auto en vez de 14 empresas :)

Un saludo!

Hola Arturo.

Gran artículo. Espero que en el próxima haya una comparativa entre los márgenes de FIAT y los del resto de la industria automovilística, lo que puede ayudar a analizar qué compañías cuentan con unas ventajas competitivas más sólidas.

Un saludo.

Gracias Francisco, muy amable como siempre.

En el próximo analizamos márgenes y demás variables financieras para ver su posición histórica y competitiva respecto a los demás, así como sus implicaciones para el futuro ;-)

Veo que has vuelto!

Creo que Lamborgini y Masserati son dos grandes moats del grupo, por cuanto los compradores están dispuestos a pagar mucho y además son incopiables. En otro momento del ciclo creo que estos dos elementos se notarían mucho en la cuenta de resultados. Estaremos atentos al siguiente artículo!

Fallo mío, no quise decir Lamborgini, sino Ferrari

Gracias Enrique!

Lamborghini es del grupo Volkswagen si. El negocio de los coches de gama alta es un filón, y ahí creo que Ferrari sobre todo tiene ventaja respecto a todos los competidores a nivel global, el mayor moat de este subsector en mi opinión. También ojo con China, que se ha convertido en el segundo mayor mercado para la 'Scuderia'.

Gran artículo Arturo, muy buena descomposición de la empresa, y buena explicación de las cuotas de los mercados mundiales. Para mi es una empresa que doblara precio tarde o temprano, más que nada porque compramos un PER. Inferior a 5, y su capitalización bursátil es menos de la mitad del grupo Fiat industrial, y sinceramente no guarda sintonía. Tiene mucho motivos para crecer y lo hará, yo estoy largo en Fiat y exor, y no me arrepiento. La veremos en 8.

Muchas gracias, lo estaba esperando, y desde luego, es muy bueno.

Muchas gracias por el comentario Carlos.

Lo barata que está junto con el 'moat' que tienen sus marcas hacen una combinación ganadora para el largo plazo. Además se suele decir que el mercado paga beneficios, y para Fiat-Chrysler estos están cogiendo buen ritmo como veremos en el próximo artículo.

Un saludo!

La verdad Arturo es que fenomenal como siempre. No quiero hacer como en el articulo que acabo de leer de Infosys y que he acabado hablando de Accenture, pero intentaré aportar algo.

Sin ser una acción que conozca en profundidad, se que aunque tiene Chrysler desde 2009, no la tiene al 100%, aunque se prepara para ello. El fondo Veba pose algo más del 45% de la americana, y Fiat no tiene una liquidez como para tirar cohetes.

Puede que esto junto a los rumores que hubo de ampliación de capital (desmentidos por la compañía), hayan sido la causa de esa fuerte desviación del precio.

Para llevar a buen puerto la operación de compra total, Fiat puede, cumpliendo ciertas condiciones, hacer uso del efectivo de Chrysler, que asciende a 10.000 millones aproximadamente, y que representa casi la mitad del grupo italiano. El precio al que Fiat podrá comprar la participación restante en Chrysler será fijado por la justicia norteamericana.

Mientras tanto, considerando que por tan solo el 3,3% del capital de Chrysler en manos del fondo Veba, Fiat ha ofrecido 139,7 millones de euros y que el fondo pretende obtener 342 millones, pueden imaginar el porque de los rumores de ampliación. Tampoco veo una emisión de bonos con la deuda que tiene Fiat.

En definitiva, que aunque hay potencial, marca (yo tengo un Fiat), y mercado, veremos si Arturo nos desvela los pormenores y esos datos que nos den tranquilidad antes de embarcarnos en el sector que peor comportamiento a tenido este pasado año, si no me equivoco.

Por último como le pasa a otras marcas tiene un exceso de capacidad de producción en el país de origen, fabricando demasiados coches en Europa que no se absorben. O reducen plantas con los costes sociales y demás que comporta o aumentan inversiones, modelos...

Ah!, y sin desviarme demasiado, que el sector auto haya sufrido también es una oportunidad como se dice aquí, y más con tantos contrarians que hay. Yo entré en Peugeot hace unos días a 5 euros, y ahora toca esperar.

La recuperación del sector aunque leve, llegará, y las alianzas entre marcas (la francesa con GM) darán sus frutos, eso con los ajustes realizados tienen que brindar una vuelta a la senda del crecimiento.

Genial el comentario Roger, muchas gracias!

Desde junio de 2009 Fiat tiene la opción de pujar por parte de la compañía que poseía el fondo VEBA mediante opciones bianuales. Los porcentajes sobre Chrysler están ahora mismo 65% Fiat - 35%VEBA, si contamos las compras de este año y llegando a la adquisición total en junio 2016.

La verdad que el tema de la fusión y la deuda da para otro artículo, para no soltar el rollo en este comentario lo dejamos para la tercera entrega, que puede ser muy interesante.

Un saludo!

A nivel ratios de valoración, como podéis ver en su ficha en Unience,

https://www.unience.com/product/MIL/F/financials es tremendo:

- PE estimado 10,7 veces

- PE a año vencido 3,71

- P/S 0,08

- P/B 0,56

Es tremendo el descuento con el que cotiza. Al ser una empresa endeudada, la crisis europea nos está dejando una gran oportunidad de "comprarnos un Ferrari".

¡Un saludo y gracias por el comentario Vicente!

Muy buen artículo Arturo, como comentario parece ser que

Fiat ha intentado vender Alfa en varias ocasiones.

En cualquier caso para después de la tercera parte,

sería deseable que evaluaras a fondo Peugeot.

Muchas gracias y un saludo.

Os gusta mandarme trabajo eh!jaja El experto en Peugeot es Roger Vila, que tiene posiciones en ella, a ver si se anima y nos habla de ella para estrenar su blog :)

Un saludo, gracias por tu comentario!

Buena subida la de hoy, no sé a que se debe, pero tengo la suerte de seguirte y tenerlo en cartera.

¡Saludos y gracias!

Se debe a que Fiat ha completado su participación en Chrysler al 100% y el mercado lo aplaude.

Su matriz Exor también subió aunque mucho menos.

La paciencia va a tener premio, ya lo dijo hace un año el fenómeno de Arturo Ballester, y no se suele equivocar