He escrito este artículo según las ideas me iban viniendo a

la cabeza, no se si estará bien estructurado pero tengo que escribir algo antes

de que se pierda en mi cabeza para siempre.

La desviación del precio es directamente proporcional a la

raíz cuadrada del tiempo, según el libro de Regnault escrito en 1863: Calcul des chances et philosophie de la

Bourse.

Cuando estaba estudiando metodologías de cointegración, Aris

David, un matemático que conocí por internet, tenía desarrollada una

herramienta en Matlab que calculaba el número de días que tardaría el precio en

revertir a la media.

Este fin de semana mientras leía de nuevo El cisne negro de

Taleb, indicaba que en un mundo escalable, cuando los precios se desvían de la

media, es mucho más probable que se sigan desviándose cada vez más y más de la

media en vez de retornar a esta. Entonces me acordé del indicador de las bandas

de bollinger, como la banda de abajo indica que el precio está desviado -1

desviación estándar de la media y la superior +1 desviaciones estándar y pensé

que aplicando la fórmula de arriba se podía multiplicar por la raíz cuadrada

del tiempo (t elevado a ½ ) para determinar cuando el precio iba a volver a la

banda de en medio. Entonces pensé que cuando más se desviara, lógicamente más

tiempo tardaría en volver a la banda de en medio del canal.

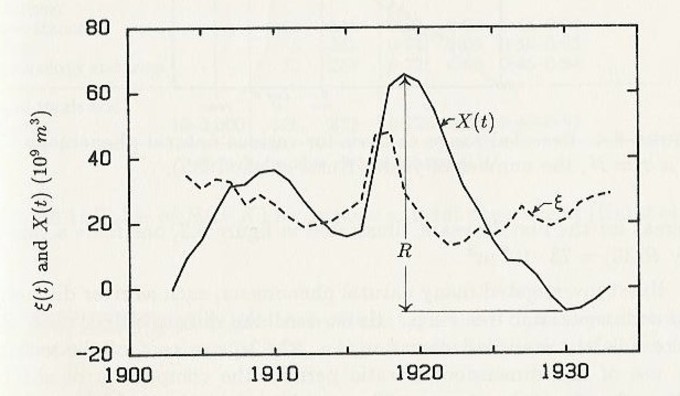

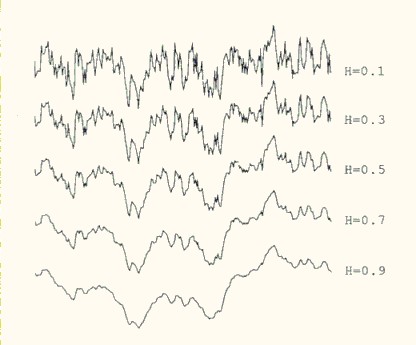

Acto seguido cogi el libro de Mandelbrot titulado Fractales y Finanzas y en una de las

páginas había un gráfico parecido a este, donde Hurst se dio cuenta de que el rio Nilo no aumentaba

según una proporción cuadrática, sino de otro tipo y escribió un artículo

diciendo que el exponente no era 0,5 sino que podría ser 0,75 por ejemplo, o

superior a 1.

Cuando más grande sea ese exponente, querrá decir que en el

grafico predominan más las tendencias como se puede apreciar en la foto de

arriba. El caso es que seguí investigando en Internet y había un artículo

titulado Is Hurst Exponent Value Useful

in Forecasting Financial Time Series? Del autor S.K. Mitra. En él habían calculado

el exponente de Hurst para varios índices de la bolsa y vemos como la mayoría

se acerca mucho a 0,5 para gráficos de un dia.

Esta es la tabla:

Indice | Hurst |

AORD | 0,51 |

BSE30 | 0,5 |

CAC | 0,46 |

DAX | 0,49 |

DJI | 0,48 |

FTSE | 0,46 |

HSI | 0,49 |

KSE | 0,63 |

N225 | 0,5 |

NDX | 0,48 |

SP500 | 0,48 |

STI | 0,54 |

Esto indica que el movimiento de los índices está muy

próximo al movimiento browniano que Einstein desentrañó en su día. El

movimiento browniano es el movimiento aleatorio que se observa en algunas

partículas microscópicas que se hallan en un medio fluido (por ejemplo, polen

en una gota de agua). Recibe su nombre en honor al escocés Robert Brown,

biólogo y botánico que descubrió este fenómeno en 1827 y observó que pequeñas

partículas de polen se desplazaban en movimientos aleatorios sin razón

aparente. En 1785, el mismo fenómeno había sido descrito por Jan Ingenhousz

sobre partículas de carbón en alcohol. El caso es que, para estudiar este

movimiento los físicos habían creado un experimento que consistía en dejar una

placa transparente de laboratorio (Placa de Petri) inclinada 45 grados hacia

abajo, y habían situado arriba un pequeño grifo correctamente milimetrado y

habían aislado esa sala. Pues el caso es que el movimiento de la gota de agua

una vez ha caído encima del vidrio viene

determinado por la siguiente formula, según Einstein:

Max – Min =

desvEst*(tiempo) ^0,5

No hace falta que os imaginéis ese experimento tan

complicado, pensad por ejemplo cuando vais en el coche, está lloviendo y miráis

por la ventana, en el vidrio cuando las

gotas se desplazan siguiendo el movimiento browniano:

Evidentemente, como veis, al irse moviendo hacia la

izquierda, el exponente no será 0,5 por que el cristal debería estar

prefectamente recto y en condiciones idóneas, será un poco mayor, con tendencia

hacia la izquierda como veis.. ¿Cuánto podría medir? ¿0,7? ¿1? No lo sabemos.

Pues en el experimento al ser perfecto, con condiciones

perfectas y el cristal completamente liso debería moverse verticalmente hacia

abajo. PUES NO! La gota de agua se movia

de una forma parecida a esta y llegaron a la conclusión que hay cierta

información intrínseca que no se puede determinar, y se definió el concepto de

Entropia que es el componente aleatorio de todo fenómeno de la naturaleza que

no puedes medir. Que no sabes porque pero está ahí, ¡igual que en los índices

de precios!

Pero bueno vamos a lo práctico que es lo que nos gusta Ahora

el IBEX35 está cotizando a 8563,90 el máximo del índice es 8,602 y el mínimo es

8526,70 en barras de un dia. Si queremos calcular por ejemplo donde estará el

IBEX de aquí a 3 meses (para hacerle la competencia a Hugo que dijo que

llegaría a los 10.000 ;) pues vamos a ver (8602-8526,70) * RaizCuadrada (60) =

75,3 * RaizCuadrada (60) pues subirá o bajará + o – 583,27 puntos. Estos

cálculos se pueden ir ajustando para hacer predicciones más específicas dia a

día. Ahora la pregunta que yo me hago es… ¿Hacia arriba o hacia abajo? Tal vez

para un próximo artículo jaja. Un abrazo!

PD: Calculad el exponente de Hurst con velas de 1 semana y luego con velas de 1 mes. Así a ver si conseguimos entre todos que se le quitan las ganas a alguno de hacer intradías :)