Experimento made in Magallanes & AzValor | CAGR: 45,19%; Sortino: 2,15.

Hace unos días tuve el honor de compartir mesa con Alejandro Estebaranz (de True Value FI), Jesús Domínguez (Valentum) y José Antonio Larraz (Equam Capital) para un evento organizado por elEconomista en Madrid; moderados por Marian Fernández, responsable de Estrategia de Andbank.

En ese mismo evento, que tuvo lugar en el Palacio de la Bolsa, participaron también, Beltrán Paragés (AzValor), Ricardo Cañete (Bestinver) y Diego Pimentel (Magallanes). También lo hizo Francisco García Paramés (Cobas).

Una auténtica emoción compartir con esta gente mis opiniones y sobre todo escuchar las de ellos.

El caso es que me quedé con una idea que en especial Diego Pimentel y Beltrán Paragés transmitieron, sobre la que hicieron hincapié en particular defendiendo la tesis de inversión de alguna de las acciones que tenían en cartera.

Comprar empresas que tienen más Caja que Market Cap

&

FCF Yield muy elevado

Entiendo que eso tiene sentido.

- Empresas con tanta caja que pagas por ella menos de lo que recibes en caja cuando la compras parece imposible, pero es oportuno. Imagina que compras un pantalón vaquero por 100 euros y cuando lo sacas de la bolsa en casa te encuentras en uno de los bolsillos 120 euros. Un chollo de pantalón ha sido ese, ¿no?. Pues estamos hablando de lo mismo.

- Empresas que pagas por ellas muy poco incluyendo deuda neta, acciones preferentes e intereses minoritarios, respecto de un montón de Free Cash Flow. Suena fantástico, ¿a qué sí?.

En principio todo esto apunta a una lógica aplastante. Serían estas empresas con una capacidad enorme para enfrentarse a cambios, crecer, ganar dinero a espuertas and you name it.

Si bien, nada dicen estas fórmulas de la calidad de las empresas en cuestión. Supongo que eso queda dentro del marco de análisis y procesos que usen estos inversores. Pero el caso, me propuse hacer un experimento para ver qué correlación tienen estos factores con elevada rentabilidad cíclica a largo plazo.

Y me encuentro con lo siguiente:

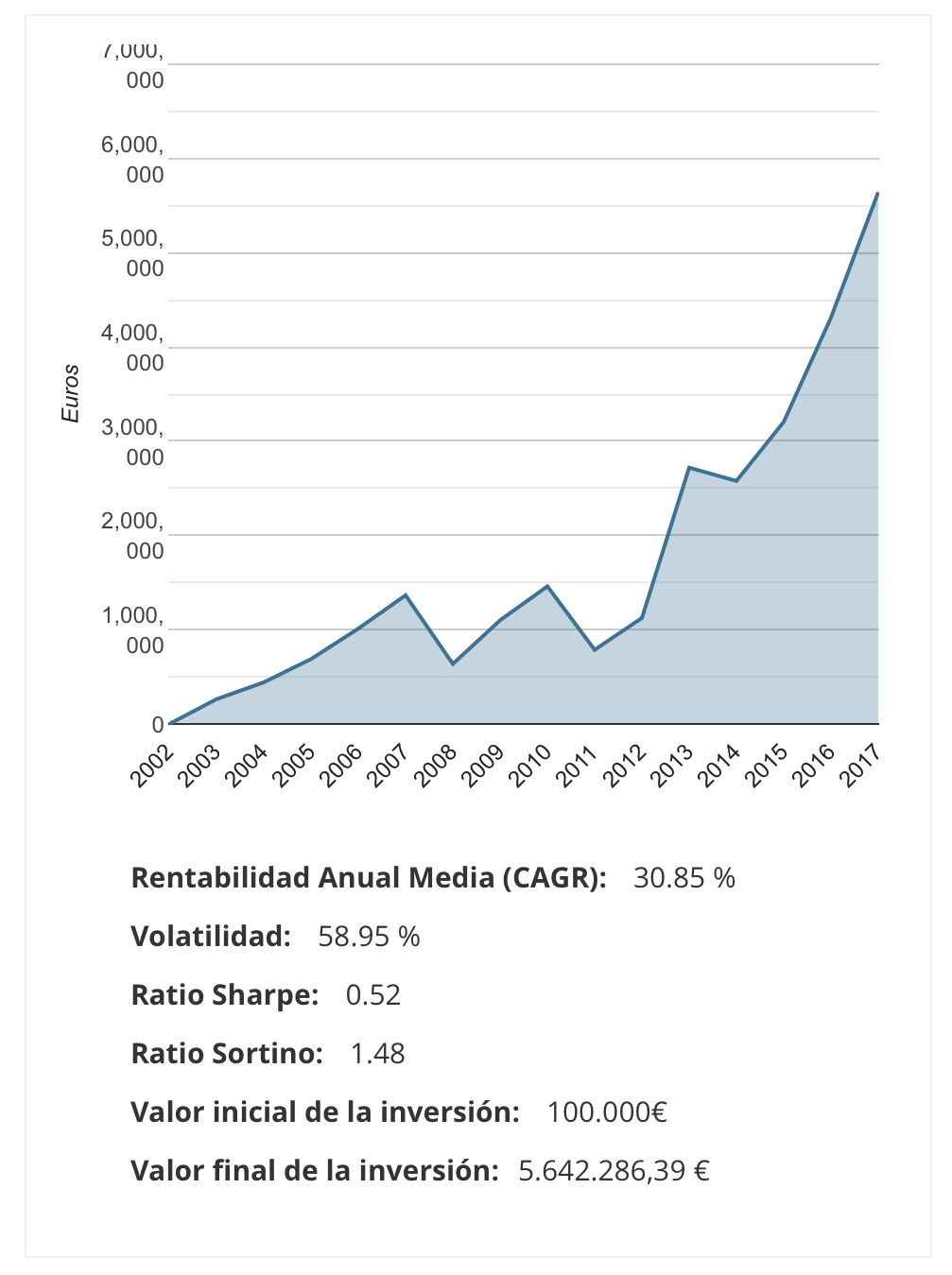

El Experimento I

El Experimento I consiste en testar cómo se han comportado el Top30 de las acciones con más altos FCF Yield y más alta caja/capitalización de entre el universo de acciones de EEUU y Europa a lo largo de 15 años.

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Dirección

Largo

Orden

Orden 1: EV/FCF

Order 2: Caja por acción/precio (%)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 50.000.000

Caja por acción/precio (%) > 1

zonavalue.com

Portfolios equi-ponderados, Top30 del ranking, rotación anual, descartamos las empresas penny stocks.

Takeaways

La primera impresión es que tiene sentido. En este experimento hemos considerado portfolios equi-ponderados del Top30 del universo del ranking. También añadimos la condición adicional de que la Market Cap fuera mayor de 50m y quitamos del universo de acciones las acciones que cotizan por debajo de 1 euro o equivalente al cambio.

Con todo eso nos encontramos una estrategia que explica una rentabilidad cíclica del 30% anualizado y una volatilidad del 58,95%. El Sharpe como vemos muy malo, pero si tenemos en cuenta sólo el downside de la volatilidad, entonces vemos que el Sortino es bastante bueno, es decir, que el modelo gana bastante cuando gana, y no pierde mucho cuando pierde. Es decir tiene un riesgo-rentabilidad muy bueno (el modelo gana 1,48 euros por unidad de riesgo).

Sin embargo echo de menos en este modelo algún factor de calidad, pues sabemos que ellos tienen en cuenta criterios de calidad además de precio o liquidez. Mejor contar con algún factor extra de calidad para hacer el modelo más próximo a la gestión de estos inversores.

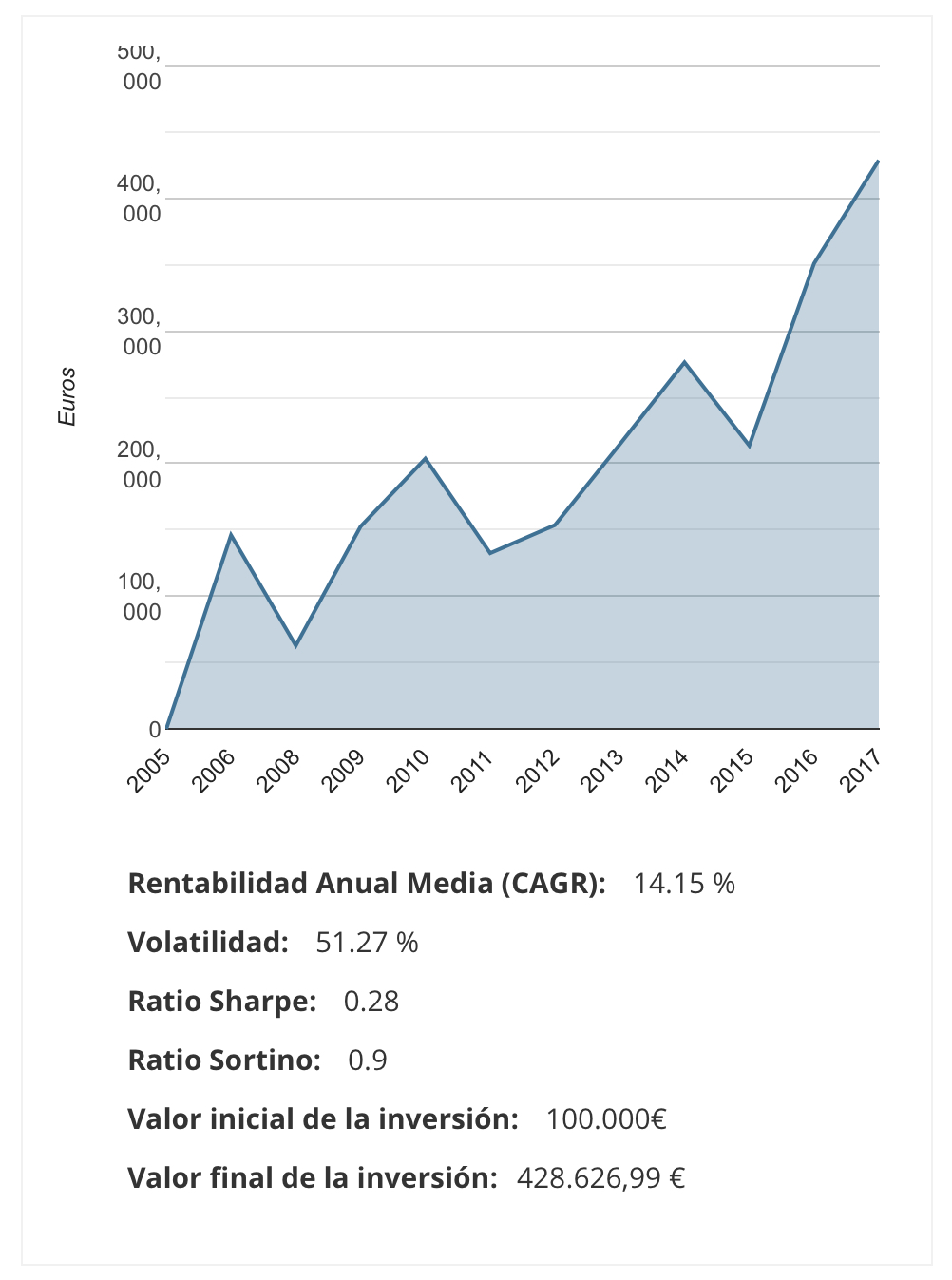

El Experimento II

Usaré en el Experimento II la relación

EBIT / (Capital de Explotación Neto + Activo Fijo Neto)

Es decir, el ROCE de Greenblatt, esa fórmula que cautivó a Francisco García Paramés según él mismo dice en su libro, para medir la calidad de las empresas.

Por otro lado, elevaré la capitalización a un mínimo de 1.000 millones, mucho más cerca de lo mínimo que un fondo de esos podría comprar.

El resto de condiciones de estudio las mantendré igual.

El resultado:

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Dirección

Largo

Orden

Orden 1: EV/FCF

Order 2: Return on Invested Capital (ROIC Greenblatt)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 1.000.000.000

Caja por acción/precio (%) > 1

zonavalue.com

Portfolios equi-ponderados, Top30 del ranking, rotación anual, descartamos las empresas penny stocks.

Takeaways

Esto parece tener más sentido, más cerca de lo que ellos hacen de media. Una rentabilidad del 14,15% anualizada con una volatilidad del 51,27%. Muy mal ratio Sharpe pero Sortino razonable, no bueno, pero razonable.

Este modelo explica parte de la rentabilidad de estos gestores, y también nos da más información.

De hecho el modelo es muy, muy restrictivo. Muy pocas acciones cumplen estas condiciones.

Os dije que los portfolios eran de 30 acciones cada uno, y del 2003 al 2017 (15 años), sin embargo no ha podido ser así.

Los años 2003, 2004, 2005 y 2007 no contaban con acciones que cumplieran estas condiciones. Por otro lado, los años en que sí disponemos de acciones que cumplan esta fórmula del Experimento II son pocas, menos de 30, un máximo de 8 acciones en el 2009 y un mínimo de 1 en el 2012. Totalmente impracticable en la realidad sino es para hacer un uso de los screeners al estilo Business Owner, como imagino ellos harán y añadir más condiciones u otro tipo de análisis macro y otras vertientes de research.

La conclusión

Aquí vemos una de las dificultades de ser gestor de fondos. Generalmente el tamaño limita mucho la gestión. Cuando uno invierte como particular puede optar a un universo de acciones mucho más grande, y encontrar buenas oportunidades de inversión mucho más a menudo.

Como inversor particular podríamos tratar de llevar a la práctica el modelo del Experimento I, sin embargo como gestor de fondos sólo podríamos acercarnos a la versión del Experimento II.

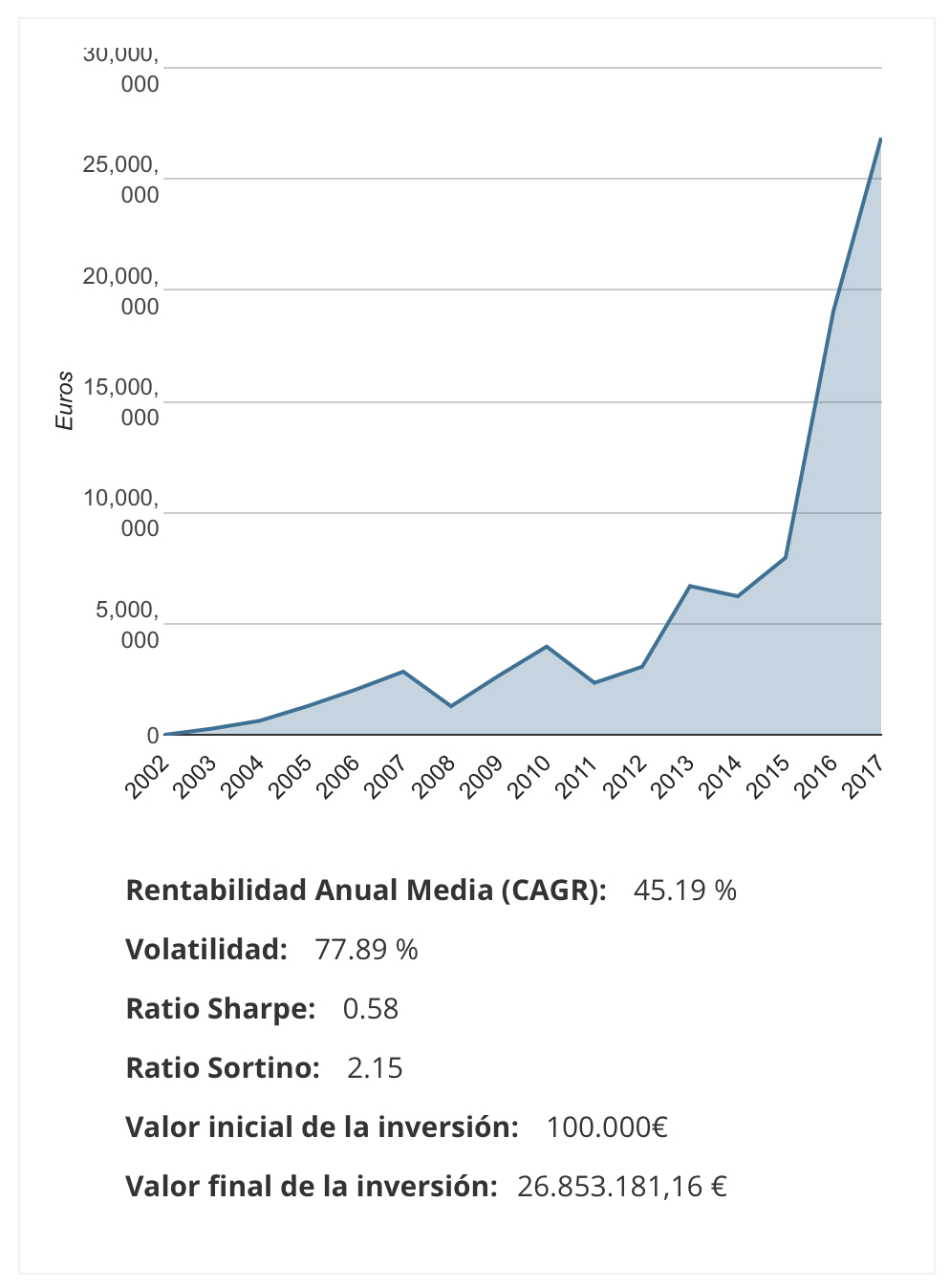

El Experimento I (& Calidad)

Por otro lado, el Experimento I podría usar también calidad, pero mantener una capitalización baja para el límite inferior del tamaño de sus activos. Mejor.

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Dirección

Largo

Orden

Orden 1: EV/FCF

Order 2: Return on Invested Capital (ROIC Greenblatt)

Filtro de liquidez

Precio cierre mensual > 1

Condiciones

Market Cap > 50.000.000

Caja por acción/precio (%) > 1

zonavalue.com

Portfolios equi-ponderados, Top30 del ranking, rotación anual, descartamos las empresas penny stocks.

Aquí sí que hay un número grande de ocurrencias (contamos con 30 acciones por portfolio en el estudio), con lo que eliminamos parte del curve-fitting del modelo. Además gracias a sumar un factor de Calidad (como es el ROCE que le gusta tanto a Paramés), aumenta la rentabilidad media anualizada en esos 15 años al 45,19% desde el 30,85%. La volatilidad también aumenta al 70,89% pero el Sortino lo hace hasta el 2,15, es decir, mucha mejor relación rentabilidad-riesgo que el primero de los modelos.

De hecho en este modelo estamos ganando 2,15 euros por unidad de riesgo asumido en el modelo. Sin duda una aproximación digna de tomar en consideración.

Podéis testar vosotros mismos estos modelos en zonavalue.com u otras variaciones. De hecho ésta no es la estrategia con mayor Sortino que he testado, pero sí la que más tiene dentro de ser un modelo ciertamente practicable y limpio de curve-fitting.

Nótese también que quien use portfolios Long/Short tipo Greenblatt o Asness, deberá tener en cuenta también si una vez descartadas aquellas acciones que no tengan CFD les quedan un número suficiente de ocurrencias en el radar para trabajar y construir los portfolios. Este modelo tiene más sentido como Sólo Long en acciones al uso, que no para estrategias Long/Short apalancadas.

Por otro lado, para quién guste de saber qué acciones hoy cumplen estos requisitos tan restrictivos (una fórmula para tener en cuenta sin duda), éstas serían las siguientes:

Radar (Screener), 25 Noviembre 2018

Como véis no muchas acciones cumplen las estrictas condiciones de esta fórmula (puesto que las que véis son todas las que hay hoy), con lo que para inversores que tengan carteras sólo Long de largo plazo puede serles interesante una fórmula factorial tan restrictiva. Seguro que entre ellas encuentran alguna o varias empresas dignas de formar parte de sus carteras.

Espero que os haya gustado el artículo.

Saludos