Después

del anterior artículo en el que hacía un resumen de algunos indicadores a nivel fundamental que me habían llamado la atención por lo negativo de sus

respectivas lecturas, hoy voy a seguir, pero centrándome en aspectos más

técnicos del mercado, que siguen la senda de los comentados en el post

anterior.

CHINA

De

china ya hablamos en el post anterior, hoy toca ver otros gráficos al respecto.

Y es que a pesar de la primera expansión manufacturera en 13 meses, el índice

de Shangai, parece que no se da por aludido, y la tendencia no incita

precisamente al optimismo. No obstante, a nivel técnico la figura que realiza

es la de un wedge bajista, figura con altas connotaciones alcistas si lograra

superar claramente el nivel de los 2150.

ETF relacionado: FXI

Por

otro lado, el índice principal de sus vecinos los coreanos no parece estar

mucho por la labor tampoco, y en el gráfico vemos como sigue sin ninguna

tendencia clara.

ETF relacionado: EWY

MATERIAS

PRIMAS

Siguiendo

el apartado anterior sobre China, así como el artículo sobre fundamentales

donde ya vimos la evolución de los precios del cemento y del acero. Ahora le

toca el turno a la denominada como única commodity con un doctorado en

economía, el Dr. Cobre (Dr. Copper). En algún otro artículo ya comenté la

preocupante divergencia que mostraba respecto al S&P desde principios de

2012 indicando que no compraba los nuevos máximos del índice. No obstante, haciendo

gala de su fama, durante la primera parte de 2011 ya anunció mediante una

divergencia que no estaba de acuerdo con los nuevos máximos de mercado. En

2012, esta divergencia esta siendo todavía de mayor tamaño todavía. Ver gráfico

(SP es la linea negra).

ETFs

relacionados: CU y JJC

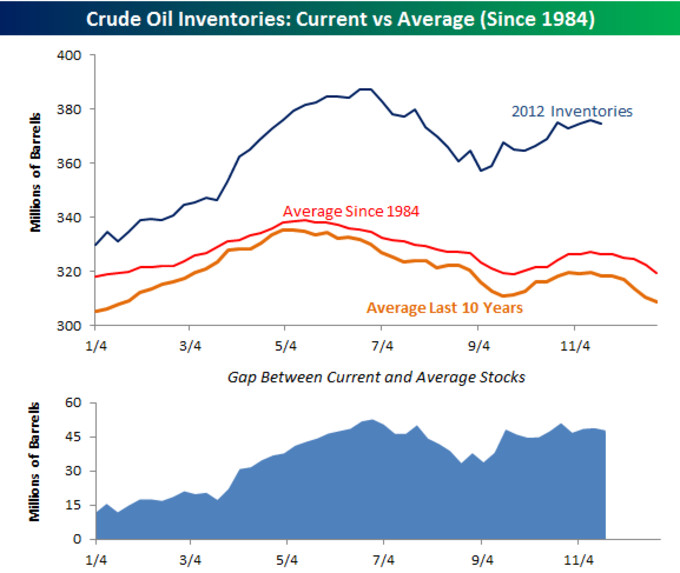

La otra materia prima que toca revisar cuando se

habla de crecimiento económico mundial es el petróleo. Y es que el oro negro lleva

con un movimiento muy errático desde principios de 2011. La figura se asemeja a

la de un triangulo bajista, con cada máximo

relativo inferior al anterior. El soporte clave se encuentra en los $80.

La

demanda va en descenso y las expectativas futuras no son muy halagüeñas,

incluso la Agencia de Información Energética (EIA), ha rebajado algo el

crecimiento de demanda mundial. Igualmente en el caso del petróleo, también hay

que decir que sus inventarios actuales son los mayores en años, y el

descubrimiento y extracción de los nuevos pozos sigue creciendo, mejorando las

expectativas de suministro de cara al futuro.ETFs

relacionados: USO y BNO

EMPRESAS

CICLICAS

Las

cíclicas ya indicaron que los nuevos máximos en noviembre de 2010 eran reales,

pero este máximo, fue el último que el mercado tuvo con estas empresas de su

lado. Su comportamiento en 2012 es toda una declaración de intenciones. Ver divergencias

en el gráfico (SP es la línea negra). Así pues, si

el conjunto de las empresas más ligadas a la economía real muestran este

comportamiento, y el mercado sigue así de fuerte, quizás deberíamos buscar si

algún otro factor externo ha podido influir en toda esta reciente subida del

selectivo americano.

QE

Sin

duda el primer pensamiento de cualquiera cuando le hablan de factores externos

en la reciente subida del S&P, el QE suele ser lo primero que nos pasa por

la cabeza. Y es que las sucesivas rondas que QuantitativeEasing, han

provocado un aumento de la demanda de riesgo por parte de inversores e

instituciones, haciendo subir la renta variable, pero rebajando al mismo tiempo

la rentabilidad futura esperada de las acciones a largo plazo. Intervenir un mercado no sale gratis,

y este ‘doping’ financiero, parece que ya ha empezado a crear dependencia.

Gracias a este gráfico, podemos ver claramente como cada ronda tiene un impacto

cada vez menor. La FED ya ha anunciado que seguirá con las compras masivas de

bonos, la pregunta esta vez es; que cantidad va a ser necesaria para que tenga efecto?

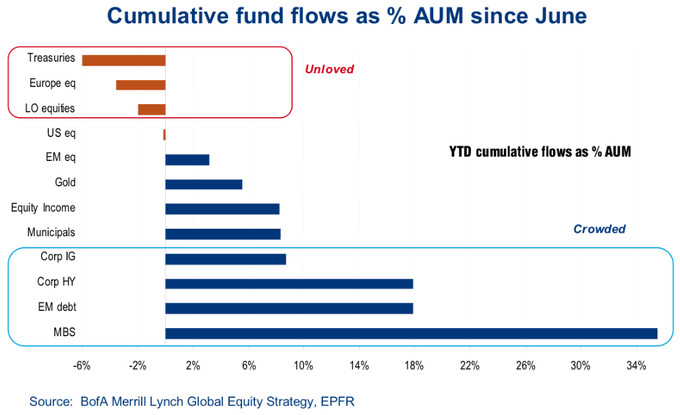

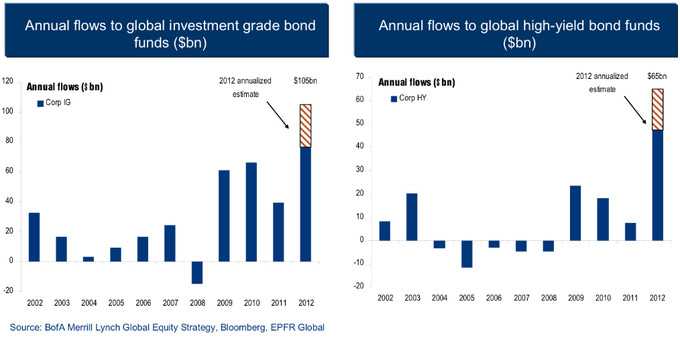

HIGH

YIELDAl

hilo del QE, este aumento de la demanda por activos de riesgo se ve reflejado

en el gran aumento de demanda sobre activos de alto riesgo, como los Bonos

altamente especulativos (High Yield Bonds). En los siguientes gráficos vemos

como su demanda se ha disparado en 2012, mostrando la alta apetencia por el

riesgo de los agentes del mercado. Algo que como todos sabemos, es mucho más

normal verlo en los techos de mercado que en los suelos. Podríamos definir esta

situación como de complacencia entre los agentes del mercado. En los siguientes

gráficos podemos ver la variación de demanda de estos activos, en el primero, respecto a otros activos desde el mes de junio, y en el segundo a lo largo de los últimos años.

ETFs

relacionados: HYG, JNK, VYM

VOLATILIDAD

Hablando

de complacencia, no hay nada mejor para comprobar si estamos en lo cierto sobre

el tema, que echarle un ojo a la volatilidad. Gracias al grafico, vemos como en

los niveles actuales se parece más a los vividos en épocas pre-crisis (2000 y

2007). No obstante, y a pesar de que aquí el nivel de complacencia es muy

elevado, este indicador no nos indica venta (el mercado nos ha enseñado que la

complacencia puede durar largo tiempo), simplemente que el nivel de optimismo

es alto, y estamos lejos de una situación optima de compra a largo plazo, ya

que como se desprende del gráfico hace ya más de un año que el miedo no da

señales de vida en el mercado…y entrar cuando no hay nada de miedo históricamente

no ha dado muy buenos resultados, eso si, sustos unos cuantos.

ETFs relacionados: VXX, TVIX

La

conclusión que se puede extraer de todos los datos revisados a lo largo de

estos 2 artículos, no es que el mercado esté abocado a una caída inevitable, sino

más bien que está opción sería a día de hoy y con los datos en la mano, teóricamente

mas probable y mas rentable que la estrategia de comprar, debido al limitado

recorrido alza que pudiera tener ahora mismo. Así que aunque siempre es

importante estar al día de los distintos indicadores, en momentos como este

pasan a tener incluso mayor importancia. Veremos que nos depara el futuro.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra