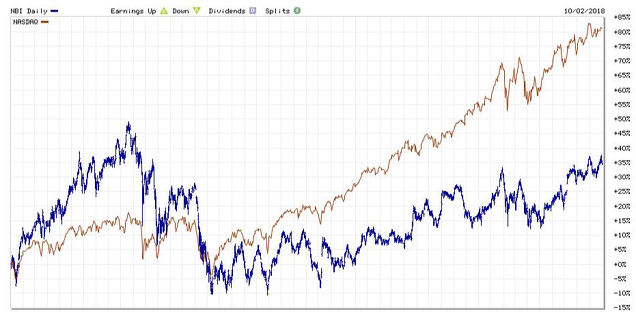

Desde finales del siglo XX el sector tecnológico ha sufrido una revolución, revalorizándose por encima del resto de mercados, a pesar de la alta volatilidad propia de empresas que se pueden quedar desfasadas respecto a sus competidores en un corto periodo de tiempo. Prueba de ello es que el NASDAQ-100, el índice tecnológico en EEUU ha multiplicado por 19 su valor desde el año 1995. Dentro de este sector encontramos el de biotecnología, que desde el año 2003 ha pasado a tener su propio subíndice, el NBI. El sector biotecnológico ha tenido una evolución muy similar al del resto del NASDAQ, debido a la correlación de las innovaciones tecnológicas necesarias con el resto de las empresas del sector, donde ambos multiplican por 6 su valor desde el año 2003.

Muchas gestoras han creado fondos ligados a estos índices para crear productos de más rentabilidad para sus clientes, muchos de ellos centrándose en el sector biotecnológico. Según el consenso actual, la biotecnología es el futuro de la medicina y será fundamental en la evolución del sector farmacéutico y agroalimentario. Ahora es habitual que una misma gestora ofrezca fondos centrados en activos TMT (Technology, Media and Telecom) y fondos centrados en activos del NBI.

Desde el año 2013 ha habido una revalorización tal en el sector biotecnológico, que ha conseguido rentabilidades superiores al del resto del NASDAQ-100. La mayoría de las gestoras aprovecharon esta coyuntura para promocionar más estos fondos. En el año 2015 esta situación empezó a corregirse y desde el año 2016 el NASDAQ vuelve a crear más valor que el NBI.

Comparativa de NASDAQ y NBI desde el año 2013 (fuente: Market Watch)

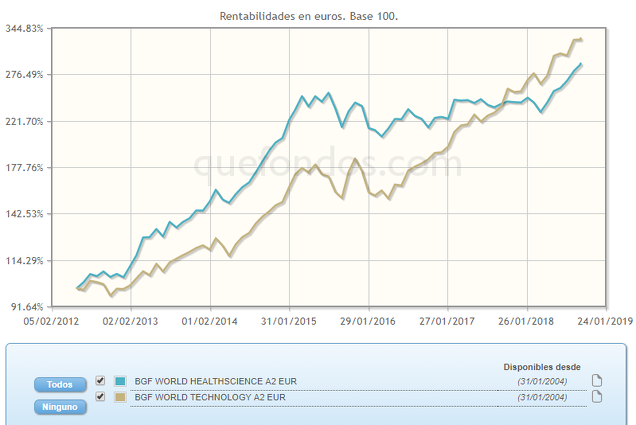

Por lo tanto, el mismo efecto lo podemos encontrar en fondos de esos sectores. Un buen ejemplo lo podemos ver en dos fondos de la misma firma.

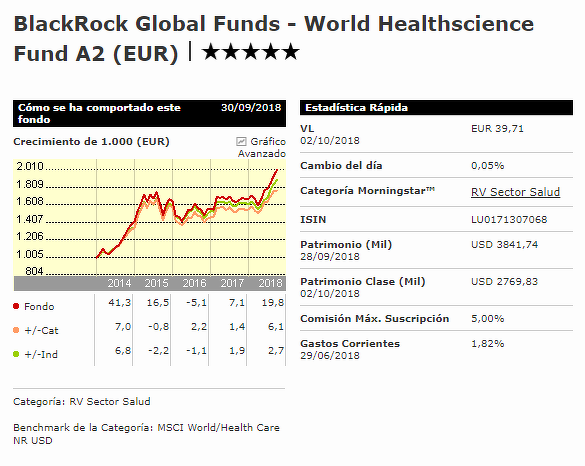

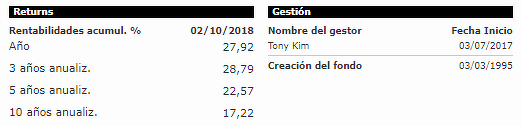

Un fondo del sector biotecnológico, ligado a salud:

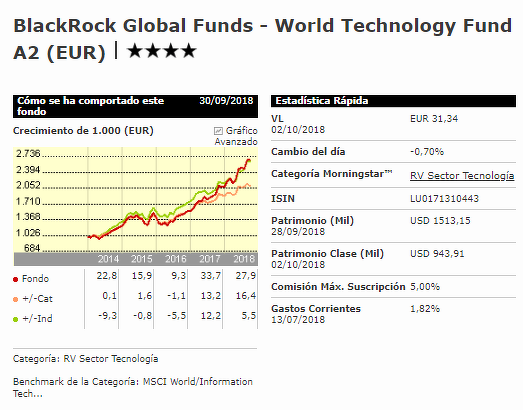

Otro fondo del sector TMT:

Comparativa de ambos fondos 2013-2018 (fuente: Morningstar y Quefondos.com)

Ambos fondos son de la misma calidad y categoría según Morningstar y el comportamiento de cada uno es idéntico al de su índice. El que está más ligado al NBI ofrecía una mayor rentabilidad hasta 2017 que el ligado a TMT, pero a partir de ahí su rentabilidad es menor. De hecho, dejan de estar correlacionados desde ese año, aunque ambos fondos ofrecen rentabilidades muy por encima del 10% este año. Se pueden sacar varias conclusiones de esta comparativa.

La primera es el movimiento lateral, a veces directamente caída, de las compañías del sector biotecnológico desde el año 2015, especialmente las de más volumen como Corvus o Gilead.

La segunda es la fuerte revalorización del NASDAQ en sus empresas TMT desde el año 2016, promovida por el tirón de las FAANGs (Facebook, Apple, Amazon, Netflix, Google). Un ejemplo claro es el ratio PER (valor sobre beneficios) de estas empresas, donde Amazon o Netflix cotizan por encima de 150 beneficios, y las biotecnológicas cotizan a 20 veces beneficios. Esto no debería ser visto como una excusa para sobreponderar en empresas TMT o infraponderar en el sector biotecnológico. Más bien sería, al contrario, indica lo fuertemente sobrevalorado que estaría el sector tecnológico respecto al biotecnológico y la posibilidad de compra de este último. Probablemente el NASDAQ seguirá revalorizándose en el corto plazo por encima del resto de índices del mercado, pero a consta de una mayor volatilidad que en años anteriores y a la espera de mayores y más frecuentes correcciones en el medio y largo plazo. Ante esta situación conviene seleccionar correctamente los activos para aprovechar el ciclo alcista de estas ya sea mediante acciones o fondos, pero evitar tener demasiado peso en empresas que están fuertemente sobrevaloradas y que se encuentran al final de su racha alcista.

DISCLAIMEREste documento no implica en ningún momento una recomendación de inversión. Rentabilidades pasadas no garantizan rentabilidades futuras. Cualquier inversión a realizar debe ajustarse al perfil de riesgo del cliente con un test MiFID que se deberá completar. La información que se proporciona se ha obtenido de fuentes fiables, con la máxima responsabilidad en su realización.