En Fisher Investments España solemos toparnos con la idea de que cuanto más se endeudan los países, menos interés despierta en los inversores su deuda soberana a tipos de interés bajos, dificultando con ello la financiación y elevando el riesgo de una crisis de deuda. Ante un panorama de déficits presupuestarios sin precedentes para financiar las ayudas económicas derivadas de la pandemia en muchos países europeos, algunos analistas económicos que seguimos alarman de que el fuerte repunte de la deuda podría ser la antesala de una crisis. Sin embargo, según las investigaciones de Fisher Investments España, esta supuesta correlación entre deuda y crisis no está tan clara.

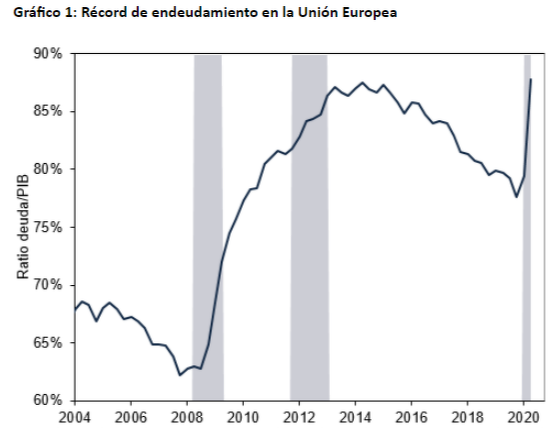

En el segundo trimestre de 2020 el déficit del conjunto de países de la Unión Europea representaba el 11,4% del PIB, el dato trimestral más alto desde el comienzo de la serie en 2002. Asimismo, la deuda pública de la Unión Europea ha pasado del 77,6% del PIB el año pasado al 87,8% en la actualidad; otro dato histórico, en este caso superior al máximo del 87,5% del segundo trimestre de 2014 (gráfico 1). Esta tendencia al alza ha llevado a varios comentaristas a advertir sobre las desastrosas consecuencias para algunos países ya muy endeudados como Italia, cuyo nivel ha alcanzado el 135% del PIB.

Fuente: Eurostat, a fecha 11/11/2020. Deuda de la UE-27 como porcentaje del PIB (primer trimestre de 2004-segundo trimestre de 2020). Las zonas sombreadas indican recesiones según la definición del Centro de Investigación de Política Económica. UE-27 se refiere a los 27 estados miembros actuales de la UE.

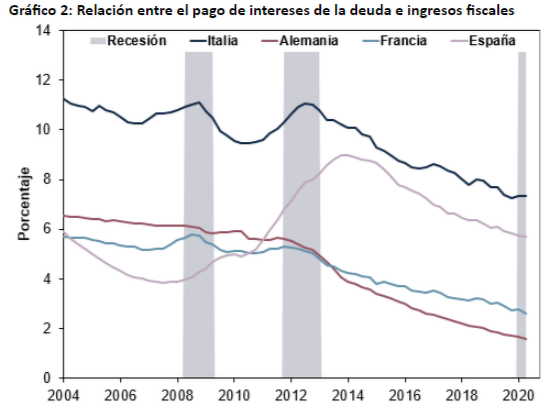

Sin embargo, a nuestro parecer, el aumento del endeudamiento no es el único factor que tienen en cuenta los tenedores de deuda, acreedores de la UE al fin y al cabo. Lo más relevante es la capacidad de los países de atender los pagos, es decir, abonar los intereses y devolver el principal al vencimiento. Para ello no utilizan el PIB , sino sus propios ingresos, que obtienen sobre todo de los impuestos. De ahí que, a la hora de evaluar la solvencia de un país, juzgamos más esclarecedor comparar el pago de los intereses con los ingresos tributarios.

Los últimos datos muestran que el servicio de la deuda no es un problema en estos momentos, ni siquiera para los países que despiertan más dudas. Por ejemplo, la relación entre el pago de intereses y los ingresos fiscales de Italia, una de las más altas de las grandes economías europeas, se sitúa por debajo del 8% (gráfico 2); una cifra menor a la de 2012, cuando muchos analistas advertían de que Italia podría necesitar un rescate por el incremento de su deuda y los gastos vinculados a esta. Esta posibilidad nunca se concretó. Es más, el porcentaje era mucho mayor en los noventa, concretamente del 26,8% en 1995, y no desencadenó ninguna crisis económica o de solvencia. Incluso si los ingresos fiscales cayeran este año, no creemos que el pago de la deuda supusiera un contratiempo en el futuro inmediato.

Fuente: Eurostat, a 11/11/2020. Pago de intereses como porcentaje de los ingresos fiscales, media móvil de cuatro trimestres (T1 2004-T2 2020). Las zonas sombreadas indican recesiones según la definición del Centro de Investigación de Política Económica.

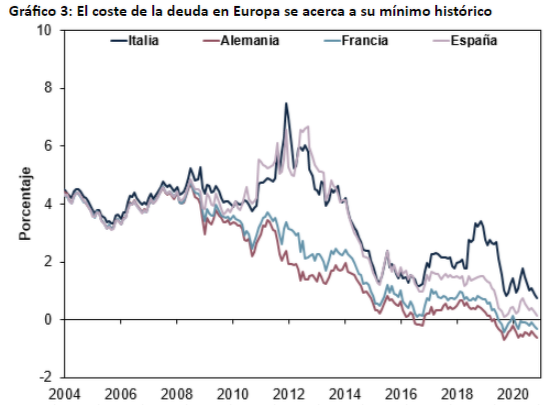

Otro motivo para confiar en que el servicio de la deuda no representará una carga a corto plazo son los bajos tipos de interés actuales, que permiten a los Gobiernos refinanciar los títulos que van venciendo a un coste aún más bajo. Prueba de ello es que el rendimiento del bono italiano a 10 años rondaba el 5% hace una década (gráfico 3) y ahora, a su vencimiento, el Tesoro italiano puede refinanciarlo con una emisión de títulos a menos del 1%. Esto permite que la deuda sea más asequible en el horizonte próximo.

Por otro lado, los estados miembros no están solos en la financiación de las medidas para luchar contra la crisis, ya que, gracias al acuerdo alcanzado recientemente, la UE utilizará su propio presupuesto y emitirá deuda de forma conjunta para respaldar las economías nacionales. A tal fin, en octubre la Comisión Europea puso a la venta 17.000 millones de euros en títulos de deuda a 10 y 20 años para atenuar los efectos de la COVID-19 y consiguió atraer una demanda de 233.000 millones de euros en ofertas a un rendimiento cercano al 0%. Este podría cambiar a la larga, pero a entre 3 y 30 meses vista, que es el plazo hacia el que se orientan los mercados, no parece que vaya a afectarles.

Fuente: FactSet, a fecha 11/11/2020. Rendimientos de la deuda pública a 10 años de Italia, Alemania, Francia y España (enero de 2004-octubre de 2020).

Por estratosféricos que sean los niveles de deuda, no parece que los países europeos vayan a pasarlo mal. Por lo tanto, no nos parece un motivo de inquietud; pero no solo a nosotros, tampoco a los mercados.

vivir de la deuda y encima para financiar gastos corrientes es una receta segura para el desastre en el MLP y no, esta vez no es diferente.

La deuda es necesaria en momentos puntuales siempre que haya un plan para reducirla a MP tanto en términos absolutos como relativos. Pero vivir a crédito y a tope como si no hubiera un mañana se paga siempre muy caro.

alguno habrá que esté de acuerdo con Garzón, el hermanísimo, supuesto profesor, que dice que tranquis pq emitiendo papel moneda sin fin se puede hacer frente a cualquier gasto y voilà ! dicen que va para Nobel...

Al final lo más parecido a Dios en la tierra son los BC ellos deciden ...jajajs

Estoy de acuerdo, yo sólo veo problemas si suben los tipos. Pero hoy, no lo van a hacer. Los bancos centrales son compradores de deuda, y están dispuestos a serlo mientras la inflación no llegue a más del 2%... que es lo que la economía real requiere.

En respuesta a Miguel Navascues

si no suben nadie ve problemas y si no se paga el servicio de la deuda tampoco, dirá alguno. La cuestión es que los tipos subirán, en algún momento o pensamos que la inflación no aparecerá ya nunca jamás ?

No será a Corto o medio plazo pero a largo subirán. Uno tiene que tener el control de su destino en la medida de lo posible y cuando gobierna debe tener en cuenta todos los escenarios y especialmente los peores y prepararse por si se dan.

Tomar una montaña de deuda (encima para malgastar una gran parte) de tal magnitud que debemos cruzar los dedos para que no suban los tipos pq en caso contrario estaremos en gravísimos problemas es muy irresponsable e implica perder el control del futuro de la nación.

En respuesta a alonso tordesillas

Yo no he dicho eso. Lea mi artículo “dos tipos de interés de equilibrio”

En respuesta a Miguel Navascues

cuando digo lo del servicio de la deuda no me refiero a ud sino a gran parte de nuestra malograda izquierda. Ud ha dicho que si no suben los tipos no ve problemas. Y es cierto esto pero ud cree que no subirán jamás los tipos?

que el BCE seguirá comprando deuda hasta el fin de los tiempos?

no le parece peligroso poner en una situación que solo se puede gestionar si los tipos no suben en décadas?

Que la deuda hay que pagarla al igual que los intereses de la misma es un hecho, y lo haremos a través de inflación o subida de impuestos directos o ambas.

Sorprendentemente parece que actualmente aceptamos mejor la subida directa de impuestos que la inflación.

Lo malo es que no se hacen las reformas necesarias y son muchas las que necesita Europa para parecerse mininamente a USA, en materia fiscal, laboral o económica. Solo vivimos del maná y "viva la Pepa".

En respuesta a Luis Mayoral

Para parecerse a Usa? No por Dios, líbranos del mal jajaja. Cuanto más nos alejemos del modelo norteamericano mejor nos irá a todos, es un país que va cuesta abajo y sin frenos, solo le queda la fachada y ya casi ni eso. Y Estados Unidos no necesita reformas? Pero si allí tienes que rellenar formularios hasta para ir al baño jjj. Ya nadie o casi nadie mira al Atlántico excepto para respirar aliviado por tener la suerte de no vivir allí...

Y Pocahontas asaltando el Congreso jj... Los problemas políticos ocultan los problemas económicos, siempre igual

EE.UU aunque cierto es que no deja de perder puestos se encuentra en el puesto 17 del Índice de Libertad económica, con lo que si sería muy positivo parecerse más a EE.UU. Aunque Irlanda o Suiza que mucho más cerca serian aún mejores referencias.

Dinamismo empresarial EE.UU

Libertad económica: Irlanda y Suiza.