Matildes: nombre que

popularmente se denominan las acciones de telefónica. Era en 1967 cuando un gag

de José Luís López Vázquez decía: “Matilde,

Matilde, que he comprado telefónicas”. Pues bien, desde entonces ha “llovido” mucho en telefónica y en las telecos en

general.

La semana pasada hubo una conferencia en Barcelona sobre TMT (Tecnologicas, Media y Telecos) y

la verdad que no es que haya llovido mucho desde 1967, sino que se ha tomado

una velocidad de vértigo. Así que después de las conferencias hice un parón y

dibujé el mapa de las TMT. Es como cambiar el punto de observador de la teoría

de la Relatividad. La teoría de la

relatividad de Einstein nos viene a decir que la velocidad de un cuerpo es

diferente entre dos observadores situados en un espacio-tiempo distinto. Por

ejemplo, una persona que va en un avión y pasea por el pasillo, la velocidad a

la que lo hace es de pocos km/h si el observador es una persona dentro del

avión. Pero si el observador está fuera del avión, el movimiento de esa persona

será de muchos km/h, es decir, la velocidad es entonces relativa (en función de

dónde esté el observador).

Esta relatividad

la he percibido al ver esta imagen:

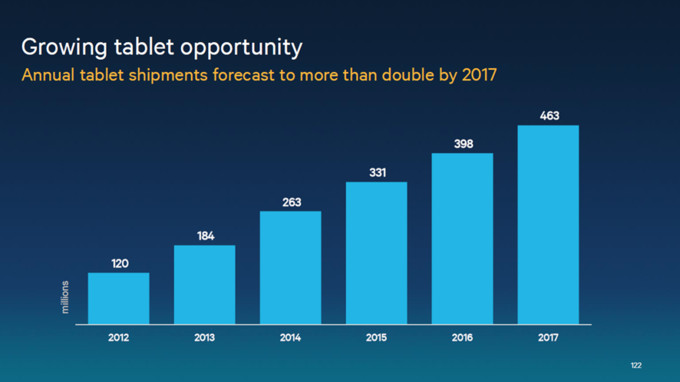

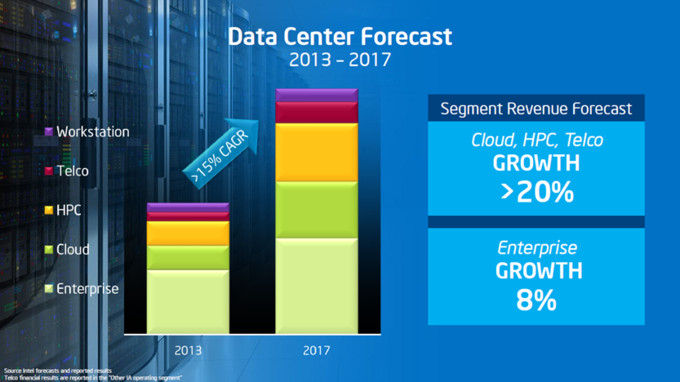

Han pasado “sólo” 8 años y el cambio ha sido espectacular y

lo mejor de todo es que esto no se queda aquí. Sino que continúa, vean el

siguiente gráfico:

Estos datos, sacados del Investors Day de Intel, vemos que el

crecimiento en tabletas (y también de smartphones) es enorme y con él el

aumento en las necesidades de almacenamiento de datos.

Entonces, si queremos aprovecharnos de este crecimiento podemos:

OEM (Original

Equipment Manufacturing). Que son los que ensamblan piezas y venden el aparato.

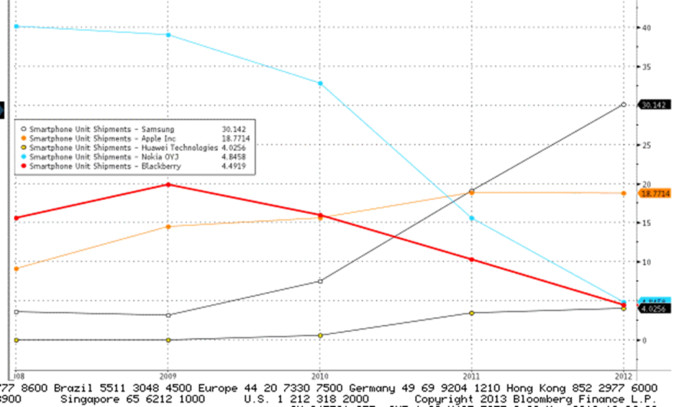

Aquí tendríamos a Apple, con 18

millones de smartphones vendidos, y Samsung,

con más de 30 millones. Ambas empresas son líderes indiscutibles de los

smartphones, con mucha caja y a unos múltiplos bajos, PE Fwd de 11x para Apple

y de 6.9x para Samsung, sumado a unos ROE de más del 20%. Aunque puede

ocurrirles como Nokia o Blackberry

en su día. Por tanto, las barreras de entrada en este segmento son

relativamente bajas y ser número 1 o 5 depende de lo bien que te adaptes. En el

gráfico siguiente podemos ver la evolución de ventas de los smartphones (quien

lo diría de Nokia en el 2007).

Componentes. Si desconocemos qué teléfono va a triunfar en el

futuro podemos invertir en las empresas que hacen los componentes, ya que

suelen ser menos en número y suelen abastecer a varios terminales Aquí tenemos

a Intel, Qualcomm y ARM. Cada uno

tiene su particularidad, Intel es líder indiscutible en PC y en servidores,

aunque ha entrado tarde en el terreno de teléfonos que lidera Qualcomm. No obstante,

si tenemos en cuenta que cada 400 teléfonos ha de haber un terminal de datos

(liderado por Intel) entonces Intel también está en teléfonos. ARM se quedó

descolgada en la carrera para liderar los chips y ahora se centra en los de más

calidad, que se mide por rendimiento y consumo de energía. La ventaja que

tienen los chips es que el aparato que lo lleva ha de estar configurado para

ese chip, lo que hace que el cambio por otro no sea tan fácil. Además, debido a

la ley Moore (cada dos años se produce un chip mejor y a menor precio) hay que

invertir grandes sumas de dinero cada año, lo que el tamaño aquí sí importa. En

este punto gana Intel, ya que gasta el doble que Qualcomm y produce más del

doble de chips. Lo que hace que el coste de I+D/chip sea mucho menor y por

tanto pueda ofrecer mejores precios.

En cuanto a valoración, pues

estamos hablando de PER Fwd de 12-13x para Intel y qualcomm y de +40x para ARM.

Media: estos aparatos deberán ser llenados con algo, no? Pues con

componentes de software. Aquí si que hay de todo, nada más hay que ver en número

de aplicaciones de teléfono que tenemos. Pero destacaría a dos tipos de

empresas, las que llevan tiempo en el negocio y las nuevas que entran.

De las que llevan tiempo,

conocemos sus márgenes, flujos de caja y gestores. Estas suelen tener una

ventaja competitiva considerable que es el coste de cambio. ¿Cuánto tiempo

llevamos usando office? Pues esto, porque la curva de aprendizaje es grande y

el coste de cambio elevado. Aquí destacaría a dos empresas que hacen más o

menos lo mismo y que además pueden tener el empuje de las impresoras 3D. Estas

empresas son Dassault Systemes y Autodesk (la que tiene los derechos

del AutoCad). Cotizan a unos PER fwd majetes (superiores a 20x). Pero es que

parecen máquinas de hacer caja. Veremos. Otro tipo de empresas Media, que llevan tiempo en el negocio y con ventajas

competitivas parecidas, encontramos las empresas de suscripción y publicidad Wolters Kluwer y Reed Elsevier. Cuyo

negocio es algo distinto a las empresas de software 100%, y esto les hace que

deban invertir de forma recurrente y por esta razón tienen en sus balances deuda

equivalente a 1.5-2x ebitda. También destacar a Temenos, empresa que ofrece software integrado a empresas

financieras, cuyo modelo de negocio es

el de ofrecer licencias cuya vida es de 10 años, después has de volver a

comprarla (con el consiguiente ingreso).

De las nuevas empresa,

encontraríamos a Linkedin o Facebook que todos conocemos que la

gente las compra con PER (2015) de 40-44x.

Empresas de soporte. Aquí englobaría el software necesario para que

un teléfono funcione o para buscar algo por internet. Aquí tenemos a Google, Yandex (google ruso) o baidu

(google chino), con un efecto networking, donde más usuarios de google atraen a

más usuarios de google (si tenemos el teléfono android compraremos la tableta andoid

para sincronizarlos). Recuerdo un comentario de los directivos de google en el que

decían que si tenían miedo de Baidu ya que ellos no tenían casi presencia en

China, su respuesta fue: “¿cuántos habitantes en China usan teléfono Android?”

así que ya tenemos la respuesta.

Telecos. Todos estos teléfonos y aparatos están bien, pero

necesitamos a empresas que nos presten el servicio de llamar y usar los datos.

Aquí entran las telecos, como Telefonica,

Orange, Deutsche Telekom, etc… El problema desde mi punto de vista es que

únicamente se puede ganar dinero si eres el número 1 o 2 en cada país, al

existir economías de escala (costes fijos entre más usuarios) y márgenes superiores

(te venden Tv, Telefono e internet). Pero el problema que le veo es que van a

remolque de la tecnología. Es el teléfono el que marca la tecnología a emplear

y no la teleco. Por ejemplo, el 4G ya está disponible en los teléfonos y ahora

todas las telecos han de invertir para poder dar este servicio. Y cuando

aparezca el 5G, 6G y 15G las telecos deberán invertir para poder dar este

servicio. Conclusión: grandes inversiones. Es por esto que las Telecos son las

que más deuda tienen de todas las de TMT. De tal forma que parece ser de mayor

calidad el PER 12 de Intel que el 12x de telefónica.

Satélites. Si nos colocamos como Felix Baumgartner cuando satlo

desde la estratosfera vemos que no hay muchos cables entre un continente y

otro. No obstante, cuando hacemos click en un tweet, puede que esté almacenado

en un servidor en otra parte del mundo. Entonces, los datos viajan vía

satélites. Además, las televisiones cada vez tienen mayor calidad y tienen

mayores funciones (smartTV…) lo que implica mayor necesidad de datos. Aquí es

donde entran empresas propietarias de satélites, como SES o Eutelsat, donde

replicarlas de la noche a la mañana es complicado. Pensar cuánto tiempo cuesta

lanzar los más de 50 satélites que tiene SES o los 30 que tiene Eutelsat y

cuánto dinero representa, ya que el coste promedio de cada lanzamiento es de

unos 250 millones de euros. Estas dos empresa transmiten principalmente datos

pero hay una, Inmarsat, que tiene

unos 12 satélites en el aire pero cuyo negocio es como una telecos, ya que

ofrece servicios de telefonía vía satélite (para barcos, aviones, etc…) su

objetivo son las aerolíneas cuando quieran ofrecer internet en el avión.

Las empresa de satélites tienen

una fuerte ventaja competitiva y es que deben realizar una inversión inicial

(lanzar el satélite), tiene una vida de unos 15 años y el coste de

mantenimiento es mínimo (no envías a nadie al espacio a hacer una reparación). Lo

que les hace generar mucha caja y gozar de unos márgenes ebit superiores al

50%.

En resumen, en el

sector TMT primero se necesitan las

intraestructuras (telecos), después vienen los aparatos (tecnología), después las plataformas de software y por último las aplicaciones.

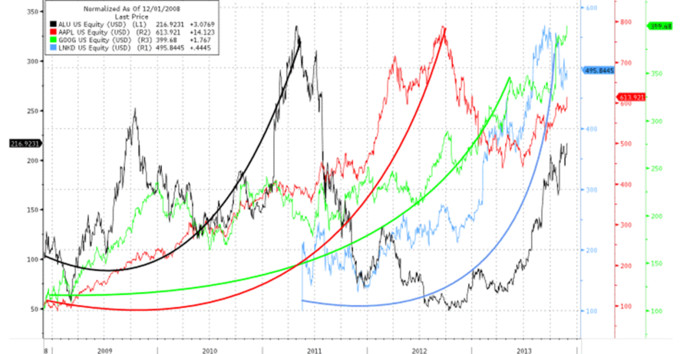

En el siguiente gráfico (lo he sacado de un informe de

Morgan Stanley) podemos ver este

dinamismo con la evolución en bolsa de estas empresas.

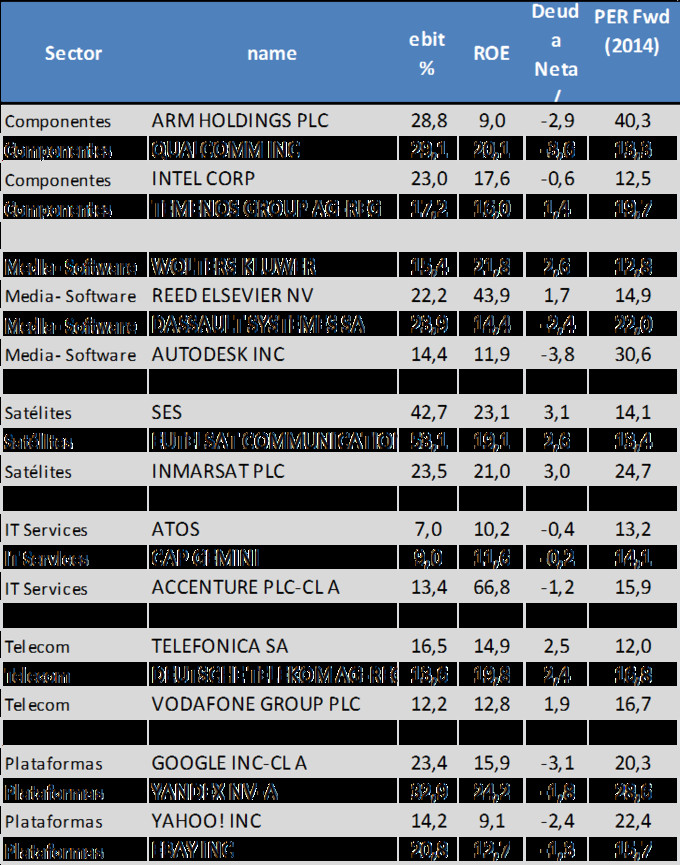

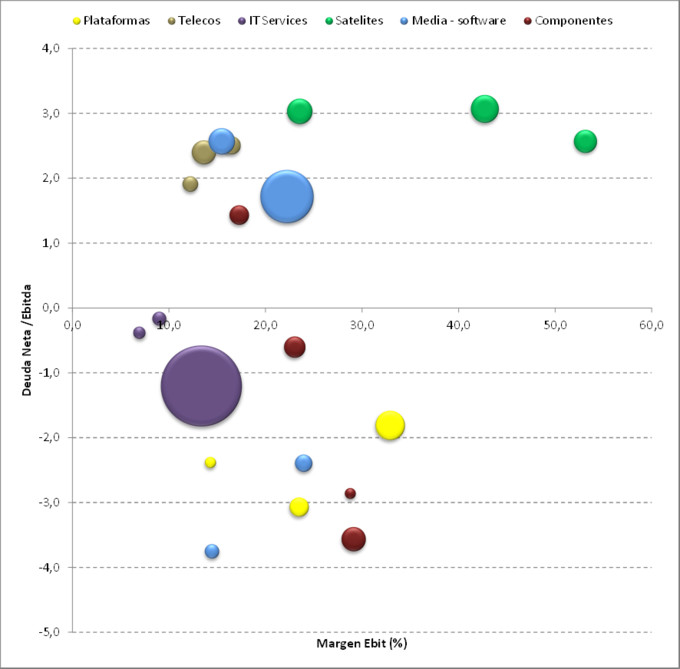

Con Christian Torres siempre nos hacemos estos mapas

sectoriales con el simple objetivo de saber dónde están las ventajas

competitivas, los márgenes y así poder ver el dinamismo de todo un sector

económico. En el cuadro y gráfico siguiente pueden ver el margen ebit, la deuda

neta y el tamaño de los círculos son los ROE de cada empresa. Les recomiendo de vez en cuando parar y

hacer estos mapas mentales.

Uff… hoy el post se ha quedado largo… perdonar. Pero hacía tiempo

que no escribía.