Actualmente el S&P500 cotiza a un PER estimado a un año de 15.85x. El mercado estima unos beneficios conjuntos de 172 puntos del índice a un año vista (línea morada) y claramente las estimaciones se han revisado fuertemente al alza en los últimos trimestres. Evidentemente la aprobación de la reforma fiscal ha afectado a esta revisión alcista de beneficios. Así, a pesar de las subidas del último año, el PER estimado del S&P500 está en niveles similares a los que cotizaba en el año 2016 y principios de 2017. Históricamente vemos que el ratio PER actual queda muy lejos de los PER que el S&P500 alcanzó en el año 2000, donde llegó a superarse el nivel de 24x. Hemos señalado en el gráfico (rectángulo punteado) lo que podría ser un PER estimado histórico medio. Entre 14x y 16,5x podría considerarse que el S&P500 cotiza en términos razonables. Por encima de 17x empieza a estar caro, y por debajo de 14x sería un PER barato ya que son niveles en los que el S&P500 ofrece rentabilidades muy positivas a medio plazo.

Por tanto en términos históricos, el S&P500 cotiza en términos razonables. No es un PER caro ni barato aunque es bastante razonable, sobre todo si entendemos que los beneficios por acción crecerán al ritmo que estima actualmente el mercado. Además, no sólo tenemos que mirar el S&P500 respecto a su media histórica, sino que hay que tener en cuenta que la composición actual el S&P500 es totalmente distinta a la de 2007 y sobre todo a la del año 2000. Actualmente las cinco acciones que más peso tienen en el S&P500 son Apple, Google, Microsoft, Amazon y Facebook. Evidentemente todas estas compañías, con claro crecimiento de los BPA, encarecen el PER global del índice.

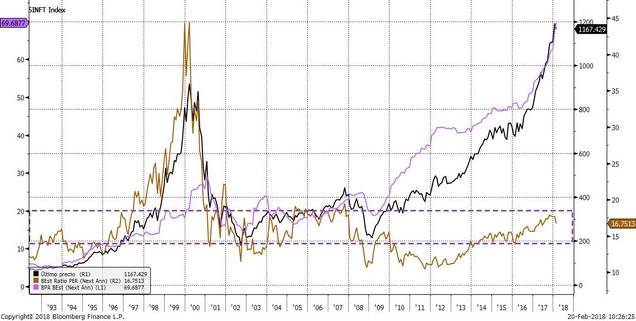

Por tanto, para comprender si el S&P500 está caro o barato, deberíamos estudiar la evolución del PER estimado del sector tecnológico del S&P500. Históricamente, entre 14x y 19x se puede entender que son PER razonables para este sector. Claramente se aprecia en el gráfico que las subidas desde el año 2009 han venido acompañadas por un crecimiento exponencial de los beneficios por acción de las compañías cotizadas. En el año 2000 sí que había burbuja. En aquel entonces el precio (línea negra) subió muy por encima de los beneficios (línea morada), lo que provocó que el PER estimado se disparase hasta 45x. Hoy el índice cotiza a un PER de 16.75x, niveles incluso más bajos que los que alcanzó en el periodo 2005-2007, por lo que llegamos a la conclusión de que el sector no cotiza caro en términos históricos. Evidentemente tampoco cotiza barato, pero mientras los resultados sigan cumpliendo las expectativas e incluso superándolas (como hasta ahora), seguirán soportando la tendencia alcista del precio. Y cada vez pesará más el sector en el S&P500, por lo que provocará que el PER del S&P500 pueda mantenerse "caro en términos históricos".

También para comprender si el S&P500 está caro o no, hay que analizar si el resto de sectores cotiza más caro que lo hacía en los anteriores techos de mercados. Actualmente cinco sectores representan casi el 80% del índice, por lo que analizando la evolución de los beneficios de estos, podemos llegar a conclusiones interesantes. Además del sector tecnológico, son el financiero, salud, consumo discrecional e industrial.

Evolución de los beneficios del sector financiero. En los tres últimos años, los BPA se han revisado fuertemente al alza, curiosamente conforme la FED ha ido subiendo tipos de interés. Cotiza a un PER estimado de 12.58x. Son ratios más baratos que los del año 2000 y ligeramente por encima de los que cotizaba el índice en el periodo 2005-2007. Pero los beneficios por acción están creciendo a tasas mucho más altas que las que han crecido en cualquier momento de la historia. Un PER de 12.5x con las tasas de crecimiento actuales de beneficios es una tasa bastante atractiva.

Evolución de los beneficios del sector Salud. Cotiza a un PER estimado de 14.86x. La tendencia de beneficios crecientes de este sector a largo plazo no ofrece duda, independientemente del momento del ciclo económico. Desde el año 2014, el crecimiento de los beneficios por acción incluso se ha acelerado exponencialmente. Es por esto por lo que el PER estimado se mantiene en el rango de los últimos años a pesar de las fuertes subidas del índice. Este sector por tanto cotiza a unos ratios de PER atractivos en términos históricos, y más si tenemos en cuenta que la tasa de crecimiento de beneficios ha subido los últimos años.

Evolución de los beneficios del sector de consumo discrecional. Este sector cotiza a un PER estimado de 18.19x, nivel que está justo en el rango que empieza a ser caro en términos promedios históricos. Claramente los beneficios por acción están acompañando a la tendencia, pero el último tirón alcista del precio ha sido superior a los beneficios por acción estimados, por lo que podríamos ver una fase de consolidación del precio o recorte.

Evolución de los beneficios del sector industrial. Cotiza a un PER de 16.19x. Niveles que no se puede decir que sean baratos en términos históricos pero, como ocurre con el resto de índices, si en la ecuación añadimos una aceleración en la tasa de crecimiento de beneficios futuros a la que estamos asistiendo, podemos decir que son términos razonables. Sí que son niveles muy por debajo de los que alcanzó en el año 2000 y similares a los que marcaba en el año 20040-2005, donde la subida de los beneficios provocó que el precio del índice siguiese subiendo los siguientes ejercicios.

Por tanto, atendiendo a la tendencia actual de beneficios estimados por los analistas y los ratios históricos de PER, podemos decir que la bolsa de Estados Unidos no está cara. Los beneficios por acción de los sectores que más pesan en el índice están creciendo claramente apoyando la subida de los índices, y sobre todo, se estima que el crecimiento será mayor los próximos años. Y como la composición del índice S&P500 no es la misma que la que había en los máximos del año 2000 o 2007, no podemos comparar el PER actual con los PER históricos.

Sólo podemos empezar a decir que el S&P500 está caro cuando el precio suba de forma vertical por encima de los beneficios estimados, o cuando los beneficios por acción comiencen a revisarse a la baja por los analistas. De momento, la lectura de los beneficios empresariales del cuarto trimestre (donde aún no se tiene en cuenta el efecto de la reforma fiscal) sigue batiendo expectativas. Las ventas del trimestre suben un 8.11% (+1.2% sobre estimaciones) y los beneficios suben nada menos que un 15.18% (un 4.77% sobre estimaciones). Han publicado 400 empresas del S&P500 y más del 80% superan datos del periodo anterior y previsiones de analistas tanto en ventas como en beneficios. Una de las mejores lecturas de los últimos trimestres.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)