La economía de la Unión Europea se enfrenta a uno de los problemas más temidos si no se toman las medidas oportunas o no se toman a tiempo, ya que podríamos encontrarnos un problema de deflación que llevaría al estancamiento de la economía.

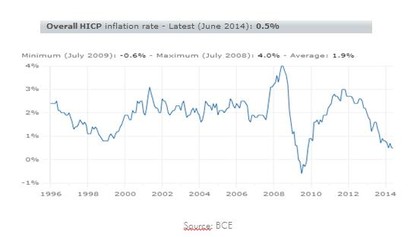

Esta tendencia se puede observar por el poco crecimiento de la inflación en los últimos meses. Lejos de alcanzar el 2% previsto, los precios al consumidor en los países con la moneda común aumentó en solo un 0,3% en agosto respecto el mismo mes del año anterior. Esto supone un nuevo mínimo en cinco años, además de un crecimiento casi invisible en el segundo trimestre y una elevada tasa de desempleo en los países de la Zona Euro. Todo esto, junto con el peligro que supone la rentabilidad negativa de los bonos, recuerda lo distorsionados que están los mercados financieros y lo inestables que siguen siendo las perspectivas para la Zona Euro.

Teniendo en cuenta que el BCE considera zona de peligro cualquier dato de inflación por debajo del 1%, podríamos recibir nuevas medidas y ajustes en la política monetaria por parte del BCE en la próxima intervención de Mario Draghi. En la pasada actuación del presidente del BCE, en Jackson Hole, no descartó nuevas medidas “excepcionales” si fueran necesarias e impulsar la inflación en la Eurozona con todos los medios posibles, ante la amenaza de que se llegue a la situación de deflación.

Entre las medidas ya anunciadas destacan el descenso de su tasa directriz al 0.15% y la asignación de un billón de euros para préstamos a largo plazo (TLTRO).

Sin embargo, entre las medidas que se esperan podría encontrarse un programa de recompra masiva de activos, como hizo la Fed en su momento, y/o un nuevo QE dando lugar a un aumento en la oferta de dinero, con lo que se devaluaría el euro, con el fin de estabilizar la inflación e impulsar el crecimiento en la Eurozona.

El próximo jueves 4 de septiembre se producirá la Reunión del Banco Central Europeo, de la que se esperan recibir si no son nuevas medidas, al menos una pautas o pistas que puedan interpretar los mercados y dejen ver los futuros cambios que ayuden a realzar la economía.

Las consecuencias de no tomar las medidas correctas a tiempo podrían dar lugar a la deflación y a un débil crecimiento económico; amenaza real para la Unión Europea y opinión que compartieron Mario Draghi y el presidente francés Hollande en la reunión del pasado lunes en el Palacio del Elíseo.

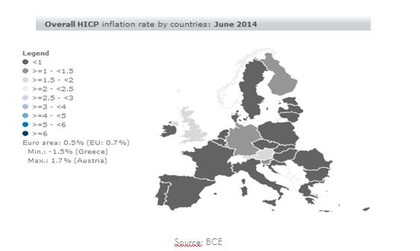

Mientras países como Irlanda y España que tomaron las medidas planteadas, están recogiendo datos positivos, Italia empeora al no implantar dichas medidas al igual que le está sucediendo a Francia que se encuentra estancada a la espera de tomar nuevas iniciativas, adentrándose en la contracción.

En la mañana de hoy, conocíamos los PMIs del sector servicios, dato adelantado de la actividad económica de la región. En Europa, la actividad comercial aumentó por décimo tercer mes consecutivo (53.1), aunque no superó expectativas y disminuyó con respecto al mes anterior. Sin embargo, el índice PMI Compuesto final de Actividad Total de la Zona Euro (manufacturero+servicios) disminuyó de la máxima de julio (53.8) señalando el ritmo más débil de crecimiento en lo que va de año hasta la fecha.

Destacamos la mejora sustancial del PMI Compuesto en Irlanda (61.8 y máxima de 168 meses) y España (56.9 y máxima de 89 meses). En Alemania el ritmo de actividad económica se desaceleró en el mes de agosto aunque permanece en zona expansiva (53.7). No ocurre lo mismo con Italia y Francia que se encuentran casi en mínimos del año con 49.9 y 49.5 respectivamente.

En este momento, España, Irlanda y Alemania, se están posicionando como los impulsores del débil crecimiento europeo. Necesitamos a Francia e Italia empujando también al conjunto de la Unión Europea para salir del bache actual. El reto más difícil del proyecto europeo, no es sólo eliminar barreras de circulación de capital o de personas, si no una convergencia común de todos los países para la mejora social y económica. El reto se hace más difícil cuando unos piden austeridad, otros piden medidas expansivas, unos han tomado medidas de ajuste presupuestario y a otros se las están exigiendo. Veremos quién tiene la razón dentro de un tiempo y si los ajustes del pasado dan verdaderos frutos o nos hunden durante años como ha pasado en Japón.

En este contexto, opinamos que son necesarias medidas que hagan más eficientes el funcionamiento del ente público, pero, ¿no podemos esperar a que Europa levante cabeza? ¿Volveremos a tomar medidas de recorte presupuestario sin crecer sosteniblemente? ¿Debemos bajarnos todavía más los salarios para competir con el resto del mundo? Bajo nuestra opinión, ahora mismo debemos evitar el riesgo de entrar en una espiral deflacionaria, al mismo tiempo que impulsamos el crédito para que fluya a la economía real y podamos invertir y crear empleo. Por lo tanto, y sin olvidarnos de mejorar nuestras finanzas, creemos necesarias más medidas por parte del BCE y sobre todo, una unión más profunda por parte de los miembros de la Zona Euro, para dejar atrás esta larga etapa de crisis.