Las pensiones representan la parte principal del gasto público, hecho por sí mismo ya importante, constituyendo cerca del 40% de este. Y como resultado de la evolución demográfica, se prevé que aumente, motivo que plantea la necesidad de una reforma.

Esta entrada se basa en un artículo de El Confidencial: “Reforma de las pensiones: lo que se ha aprobado y lo que falta por aprobar “. Y si bien, como indicaba, se vuelve cada vez más necesario plantearse una reforma del sistema, el problema es que en los planteamientos del ejecutivo abundan los despropósitos.

Quizá los más dignos de destacar, la derogación del índice de revaloración de las pensiones y el mecanismo de equidad intergeneracional. Si bien, este último parece que será sustituido por otro, una exigencia europea por otra parte, pero su redacción final puede deparar sorpresas, ya veremos.

La reforma parece esconder un claro ejemplo de clientelismo político, donde bajo un presunto interés social, se beneficia a un grupo de la sociedad, los pensionistas, con gran capacidad de condicionar el resultado de la elecciones, haciendo recaer el peso de este gasto sobre las generaciones futuras, en un también claro gesto de insolidaridad intergeneracional.

Pensando mal, se podría llegar a deducir que el objetivo es manipular a determinados segmentos de población, siendo el objetivo real y final del gobierno mantenerse en el poder, olvidando que la sostenibilidad de las pensiones radica fundamentalmente en el crecimiento económico.

Y sin tener, ni mucho menos aversión por nuestros abuelos, entre los cuales dentro de poco me encontraré, esta preocupación por los mayores es llamativa. Cuando ya, de hecho, la tasa de riesgo de pobreza o exclusión social (AROPE) muestra una incidencia mayor en los jóvenes (30,3% entre 16-29 años) que entre las personas de 65 o más años (20,5%) (datos INE año 2020). Resultado en gran parte del mayor riesgo de pobreza (ingresos por unidad de consumo inferiores al 60% de la mediana), situándose con datos correspondientes a 2019 en los jóvenes de entre 16 y 29 años en el 22,7%, y en los de 65 o más años en el 18,8%.

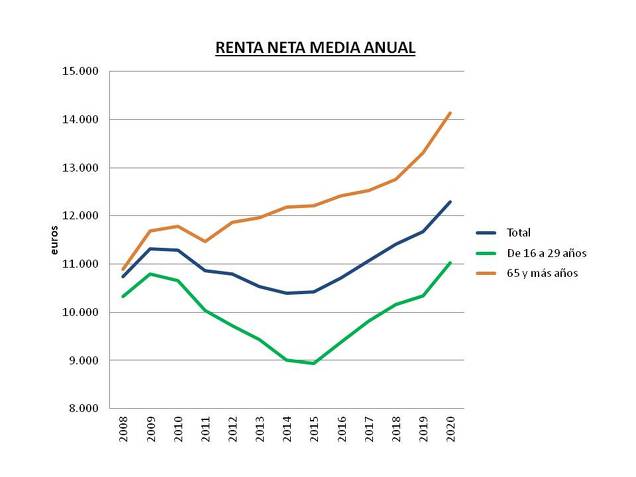

Sin embargo, las tasas de riesgo de pobreza son un indicador relativo, y de hecho, la renta media de las personas de 65 y más años se incrementó un 29,73% entre los años 2007 y 2019, mientras que la de los jóvenes de entre 16-29 años se incrementó solo un 6,88% (figura siguiente), dando lugar a que la renta media de los primeros fuese más de un 28% superior a la de los segundos en 2019.

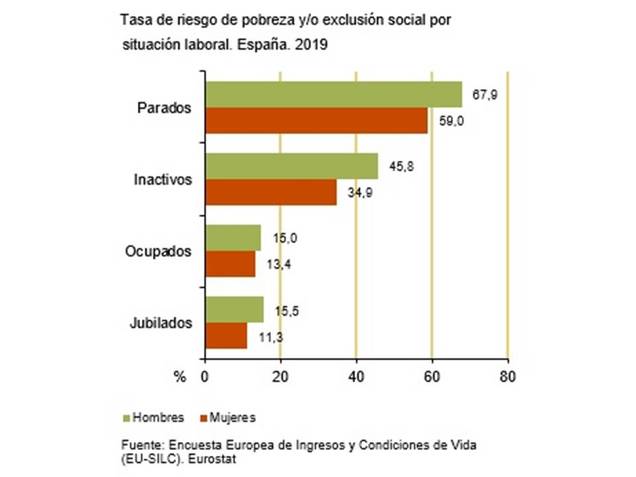

Siendo también indicativo el hecho de que los

pensionistas son los que presentan una menor tasa de riesgo de pobreza y/o

exclusión social por situación laboral (figura siguiente), destacando la

diferencia existente con los parados, cuando el desempleo juvenil, que alcanzó el 37,1%

en junio de este año, es el mayor de la Unión Europa y un 118% superior a la media de esta.

Figura.- Riesgo

de Pobreza y/o exclusión social. INE.

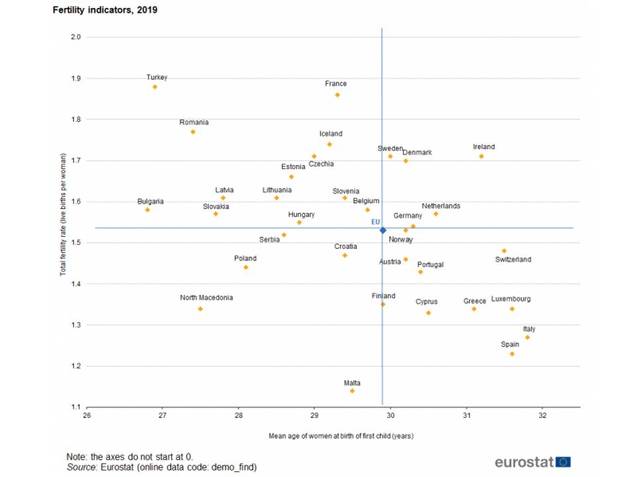

El problema surgirá cuando los jóvenes se cansen

de ser explotados y se decidan a votar con los pies huyendo de este infierno

fiscal adornado con salarios de miseria. Entonces ya veremos quién paga las

pensiones, cuando además, de los jóvenes

depende la tasa de natalidad, del 1,23

en el año 2019, significativa por debajo de la tasa de reposición (2,1) y

una de las menores de Europa (figura siguiente).

Figura.- EUROSTAT: Fertility Statistics.

Como indicaba, el crecimiento económico es clave. Crecimiento que se impide sistemáticamente a través de regulaciones y fiscalidad, de no incidir en la creación de capital humano e impedir el crecimiento del tamaño empresarial.

Es decir, las medidas para facilitar una mayor sostenibilidad y suficiencia del sistema son tan evidentes, que si no se adoptan invita a pensar que el objetivo es otro, fundamentalmente no molestar a cierta parte de población para lograr su voto.

Se promueven iniciativas para incrementar las pensiones a pesar de que la tasa de sustitución es ya una de las mayores de Europa, del 70%, solo por detrás de Luxemburgo, Grecia e Italia, siendo llamativo la prevalencia de países mediterráneos.

Esta elevada tasa de sustitución contribuye a que, de media, el pensionista perciba un 74% más de lo aportado, cuando sus aportaciones, al tratarse de un sistema de reparto, no se capitalizan.

No debe confundirse sin embargo la situación en la que se encuentran las pensiones y la necesidad de recortarlas en función de los ingresos del sistema, con no desear que nuestros pensionistas disfruten de elevadas pensiones, incluso mayores que las actuales.

Pero subirlas imprudentemente sin articular medidas que induzcan el crecimiento económico es un despropósito, cuando la alternativa que recurrir a subidas de impuestos desincentiva la economía, a pesar del argumento de que el gasto se desplaza de trabajadores a pensionistas.

Pero volviendo a las reformas, alguna propuesta parece sensata. Tiene su lógica incentivar el retraso en la edad de jubilación para evitar el pago de pensiones, pero mientras, el desempleo juvenil permanece en máximos, tanto como resultado de la regulación laboral como del deficiente sistema educativo. ¿Qué se hace al respecto?

Sin embargo, este hecho no hay que confundirlo con propuestas que denuncian que alargar la edad de jubilación implica reducir las ofertas de empleo para los jóvenes. La medida es adecuada, ya que no cae en la falacia de la cantidad fija de trabajo, ya que este aumenta con el crecimiento económico. Aunque por otra parte, no se hace nada por incentivar este, siendo en cierto modo un peligro los fondos NGEU a percibir desde Europa.

Un peligro en el sentido de que pueden incidir lógicamente en el crecimiento económico y el empleo, cuanto dependerá de la eficiencia de su uso. Pero en cualquier caso, puede impulsar el crecimiento, en cierto modo artificial, y arrastrar votos que nos obligue a tener que convivir con el socialismo más años.

En distintos foros, la solución milagrosa sigue siendo la inmigración, mientras tenemos una tasa de desempleo del 15,26% (3,5 mill). Inmigración que por otra parte depende también se ser un país atractivo en cuanto a calidad de vida. Con estas políticas ¿hasta cuando?

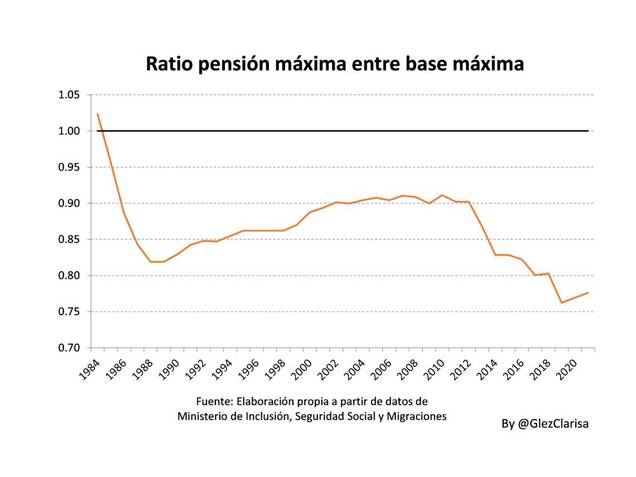

Pero las reformas no acaban aquí. Existe un elemento importante sobre el que Incidir: se modifican los coeficientes reductores sobre jubilaciones anticipadas, que pasan a calcularse sobre la cuantía de la pensión. Una estafa basada en la desigual modificación de base de cotización máxima y pensión máxima que ha sido modificada a lo largo del tiempo (figura siguiente).

Figura.- Endurecer Jubilación Anticipada a perceptores de Pensión Máxima: profundizado en la “Reforma Silenciosa”.

La cuestión es que las penalizaciones, hasta ahora se aplican sobre la base reguladora, y no sobre la pensión máxima, siendo la primera superior a la segunda. Se ha argumentado y justificado que formaría parte de un proceso de redistribución intrageneracional, pero parece olvidarse el gobierno que eso ya se lleva a cabo a través de la progresividad de los impuestos.

El tema ha sido tratado por Conde Ruiz, haciendo referencia a la “reforma silenciosa” de las pensiones en un excelente artículo, donde explica que el cambio contribuye a la transformación de un sistema contributivo (bismarckiano) en uno asistencial (tipo beveridge).

Indudablemente, la transformación del sistema en asistencial reduce el incremento del gasto en pensiones, pero este seguirá presumiblemente aumentando como resultado de la evolución demográfica. De hecho, Eurostat prevé que el gasto en pensiones se incremente desde el 10,5% del PIB actual hasta el 14% en 2050.

Por otra parte, y adicionalmente, se incide en algo ya manido como la eliminación de los gastos impropios de la seguridad social, como prestaciones no contributivas o políticas de incentivos del empleo, sin embargo me sorprende que se considere gastos impropios los de gestión de las propias pensiones.

En cualquier caso, siendo una medida correcta para evaluar el equilibrio de ingresos y gastos del sistema, tampoco debemos olvidar que los apuntes contables que trasladan costes de una partida a otra no los eliminan. Su traslado a PGE implica pagarlos igual pero de otra forma.

Esta otra forma lleva implícito que los propios pensionistas contribuirán a sufragarlos a través de sus impuestos; cuando el déficit y deuda pública probablemente los incrementarán reduciendo el poder adquisitivo de las pensiones, un método, quizá sibilino de quitar con una mano lo que se da con la otra.

Como conclusión, parece evidente que la evolución demográfica requiere adoptar decisiones en cuanto a los gastos derivados del sistema de pensiones para tratar de lograr su sostenibilidad y suficiencia. Desde mi punto de vista, reestructurar la economía del país es fundamental y obvio, lo mismo que las medidas a adoptar. Medidas de índole política y no populares, y a estos políticos parece que les interesa más su sillón que el futuro del país y el bienestar de nuestros mayores.