El mundo está viviendo una situación anómala que no padecía desde comienzos del siglo XX, tanto en el sentido epidemiológico, haciendo referencia a la pandemia de la gripe española, como desde el punto de vista de la economía, a la Gran Depresión.

La cuestión es que la pandemia ha desembocado en una crisis económica, de la que según The Economist, podemos salir relativamente pronto. Este periódico indica que los analistas estiman que el PIB global crecerá un 7% intertrimestralmente en el 3T de 2020, lo que podría suponer una recuperación en V. Aunque la realidad parece todavía un poco alejada de estas previsiones y de recuperar el PIB precrisis. Debido a que las medidas de distanciamiento social pueden entorpecer la recuperación, y la incertidumbre económica entre el sector privado, empresas y consumidores permanece elevada, retrayendo la inversión (figura siguiente).

Figura.- Is the world economy recovering

En cualquier caso, según The Economist, la economía ya está operando al 90% de capacidad, pero esta recuperación no ha sido homogénea entre sectores y países, entre otras cosas, como resultado de la distinta gestión de la crisis. Algo ya comentado en este video a comienzos de abril, donde incidía en la necesidad de buscar el equilibrio entre las medidas de restricción de movimientos y la actividad económica.

En la recuperación han influido numerosos factores, entre ellos la estructura del PIB, ya que parece ser que las economías más dependientes de la actividad industrial se han recuperado en mayor medida que las dependientes de los servicios, castigadas estas últimas por medidas que tratan de evitar las aglomeraciones de gente.

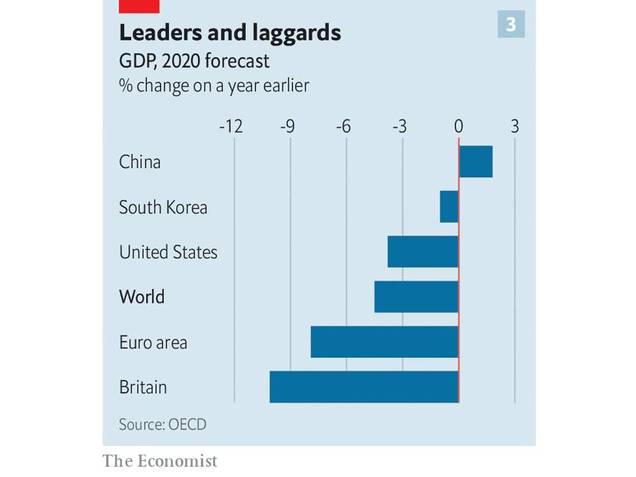

Y entre los países más afectados por la crisis se encuentran los del área euro, encontrándose las revisiones de caída del PIB de la zona cerca del -9%, una caída muy superior a la media mundial (figura siguiente).

Sin embargo, al hacer el estudio de correlación entre el valor añadido aportado por los distintos sectores entre los distintos países y la caída del PIB en la UE-28, tanto en términos intertrimestrales como interanuales en el 2T de 2020 solo he podido constatar una ligera correlación negativa entre caída de PIB y el sector real estate.

Según The Economist, también han sido importantes en la recuperación la confianza y los estímulos públicos. La confianza juega un papel importante sobre la inversión, constituyendo esta un pilar fundamental del PIB potencial que determina el crecimiento futuro, que previsiblemente se encontrará condicionado por los cambios de reestructuración económica, condicionados por la automatización, posible desglobalización, y esperemos que destrucción creativa al estilo Schumpeter.

Pero en generar confianza también importa la esperanza en conseguir una vacuna efectiva. Entre todos los proyectos en marcha es de esperar que una o más sean efectivas, aunque la incertidumbre puede permanecer en cuanto a su efectividad, es decir, porcentaje de población protegida y periodo de tiempo en que esté protegida. Aunque con respecto a generar confianza, tampoco debemos despreciar los avances que se han producido en el tratamiento de la enfermedad, como la utilización de remdesevir, o más importante, la dexametasona.

En cualquier caso, es un hecho incontestable que nos hayamos inmersos en una crisis sin precedentes de la que nos va a costar salir. Y salir de ella, de cuando salgamos, y las condiciones en que salgamos, va a depender de las estrategias diseñadas para superarla y de cómo se implementen, además de la capacidad de acceso fondos para llevar a cabo las políticas económicas diseñadas.

Y en este escenario, la asignación del presupuesto plurianual de la UE, que alcanza cerca de los 1,1 bill de euros para ejecutarse en un plazo de siete años, y los fondos destinados a los países para recuperarse de de la recesión provocada por la COVID-19, un fondo dotado con 750.000 mill de euros denominado Next Generation (NGEU), equivalente al 4,7% del PIB de la UE, serán esenciales.

La creación de este fondo ha supuesto un cambio importante en la concepción de la UE, ya que ha permitido a la Comisión Europea endeudarse en nombre de los estados miembros. El NGEU se constituirá a lo largo de seis años emitiendo deuda con madurez hasta 2058. Y 390.000 mill de los 750.000 mill serán distribuidos como subsidios, lo que implica que no darán lugar a incremento de la deuda soberana de los distintos países.

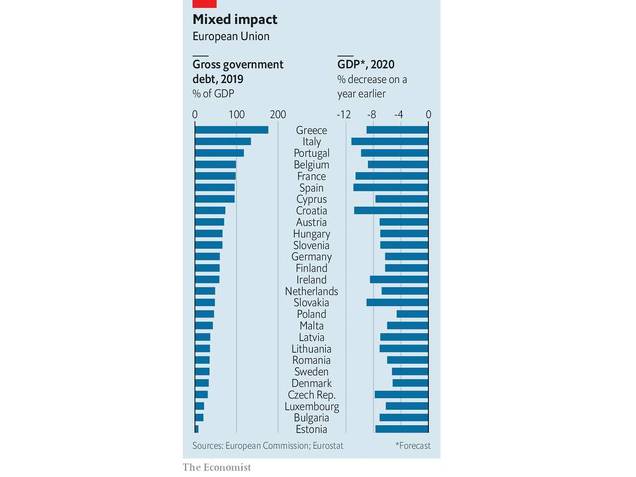

Este hecho es importante, ya que esta es una crisis que ha afectado a muchos países de la UE. Estimándose que a final de 2020, siete de los 19 miembros del área euro presentarán ratios de deuda superiores al 100%, y 18 de los 19 miembros presentarán déficits superiores al 5%. . Y entre estos, los países del sur son los que presentarán un mayor riesgo de crisis de deuda soberana.

Figura.- The EU’s leaders have agreed on a €750bn covid-19 recovery package

Por tanto, la iniciativa de la comisión europea, así como la represión financiera del BCE, manteniendo los tipos de interés reducidos al comprar deuda en mercado secundario a través del Quantitative Easing (QE), incrementa el margen fiscal de los países y facilita la financiación de los presupuestos públicos. Sin embargo, aunque no es a corto plazo, persiste la incertidumbre de hasta cuándo se producirá esta intervención.

Y si se reduce o elimina, se acompañará de la degradación de la deuda pública por las agencias de rating internacionales, implicando una subida de tipos que afectará tanto al sector privado como público. Lo que en el caso español hará la deuda pública insostenible incrementando el riesgo de crisis de deuda soberana. Aunque por otra parte deberíamos reconocer que le rescate por el BCE ya se está produciendo ya que la deuda pública española no se podría colocar de otro modo.

Pero los problemas de España no surgen de la crisis, sino que venían creciendo y madurando desde antaño. El hecho de que España se haya caracterizado por una mayor tasa de mortalidad y mayor caída del PIB responde, además de la incidencia de la pandemia en nuestro país, a la falta de previsión, la ausencia de medidas apropiadas en las primeras fases de la pandemia. Pero también de la estructura económica del país, donde el tejido empresarial se caracteriza por el pequeño tamaño, y un porcentaje elevado del PIB depende de los servicios como la hostelería y ocio.

Es decir de las condiciones previas existentes al comienzo de la pandemia condicionadas por la política, algo ya comentado anteriormente aquí, y aquí .

Indudablemente, existen circunstancias excepcionales, como la actual, que requieren un incremento del gasto público. Pero en este contexto, no debemos olvidar que la gestión presupuestaria previa ha sido muy deficiente, caracterizada por déficits estructurales permanentes, incrementando el gasto público sin un respaldo de ingresos tributarios, lo que ha contribuido a incrementar la deuda pública reduciendo el margen fiscal del país incrementando la probabilidad de necesitar un rescate.

Por tanto, el rescate no es solo resultado de haber sido maltratados por la pandemia. Es resultado de no haber llevado a cabo previamente políticas contracíclicas prudentes con el objeto de crear un espacio fiscal necesario para hacer frente a situaciones sobrevenidas indeseables.

En este momento, el mainstream se apoya en las políticas expansivas keynesianas de gasto público como solución. Y en este sentido, los defensores de de estas políticas ignoran repetidamente que Keynes también había incidido en la necesidad de crear un espacio fiscal previo para afrontar este gasto, es decir, abogaba por políticas contracíclicas. Políticas que nuestros políticos olvidan convenientemente porque impiden alimentar el clientelismo político y los votos que los mantienen en el poder.

Al mismo tiempo que la situación deriva quizá del hecho de que, en términos generales, la población solo ve el corto plazo, lo que contribuye a aportar los votos que permiten gozar de la permanencia en el poder, lo que en realidad supone un fracaso de la democracia al conducir al país al desastre económico perjudicando la calidad de vida y el futuro de las próximas generaciones.

El origen del problema radica en que la política española se ha caracterizado por haber destinado fondos públicos en mayor medida a gasto social que a tejer una estructura productiva de calidad que permitiera incrementar el PIB potencial y con ello generar una estructura que permitiese financiar el estado de bienestar. Es decir, se empieza la casa por el tejado.

Y la situación actual debería considerarse una oportunidad para llevar a cabo los cambios estructurales que necesita el país para mejorar el tejido productivo. Sin embargo, el resultado final puede ser el opuesto al necesario.

La pandemia puede originar cambios importantes en la estructura empresarial, organización de la sociedad y grado de interferencia del estado en el mercado.

La pandemia provocará la desaparición de empresas, quiebras, incremento de morosidad y concentración bancaria, como el señor de Guindos ya ha anunciado a nivel europeo. Los procesos de concentración pueden producirse en numerosos sectores bajo el pretexto de ganar economías de escala y eficiencia, pero se acompañarán de concentración de mercado, creación y fortalecimiento de oligopolios y por tanto del poder de mercado de ciertas empresas, reduciendo la competencia. Al mismo tiempo que presionará la productividad y potencialmente incrementará precios para el consumidor reduciendo su poder adquisitivo y la calidad de vida.

La concentración empresarial introduce el carácter de monopsonio en el mercado, reduciendo la capacidad de negociación del factor trabajo, lo que sumado a una mayor automatización, presiona los salarios a la baja. De tal forma que la mayor contribución del capital en los procesos productivos, que incrementa su remuneración, sumado a una menor remuneración salarial, contribuye a incrementar la desigualdad. Traduciéndose este hecho también en una mayor contribución del capital, y menor del trabajo, al PIB.

Al mismo tiempo, tanto la concentración de mercado como el incremento de desigualdad pueden ser la excusa perfecta para un mayor intervencionismo público en la economía y el mercado, implicando mayor regulación para evitar el poder de mercado de ciertas empresas, así como más impuestos con fines redistributivos.

En la actualidad, sociedad y estado forman una estructura compleja interrelacionada en el sentido de que el estado regula la economía e interfiere en el mercado, en mayor o menor medida en cada país en función de la ideología del poder.

En este sentido, es habitual encontrarse con la afirmación de que las economías occidentales desarrolladas se caracterizan por el capitalismo liberal. Personalmente lo dudo, ya que en ellas presenta un papel importante la socialdemocracia, interfiriendo de forma significativa en el mercado. Cuando el liberalismo desconfía del estado, y piensa que el estado debe interferir lo menos posible en la economía.

Lo que por otra parte no excluye reconocer la necesidad de que exista un estado de derecho que proteja la propiedad privada, el cumplimiento de los contratos y la competencia, e incluso tratar de reducir los efectos de potenciales externalidades negativas.

Pero existiendo este mix de estado/mercado en las economías desarrolladas occidentales, como he indicado, una situación extraordinaria como la actual, puede provocar cambios significativos que perduren en el tiempo, cambios coyunturales que se conviertan en estructurales.

El inicio de los cambios puede interpretarse como lógico al actuar el estado en una situación de crisis como “seguro de último recurso”, apoyando a empresas y familias. Siendo evidente que esta función se acompaña de mayor gasto público, lo que sumado a la caída del PIB, implica más estado (porcentaje de gasto público sobre PIB).

Y el incremento del tamaño del estado conlleva acentuar “intereses creados” en ciertos grupos de población, lobbies y red clientelar, que persiguen el beneficio propio y no el de la sociedad. Dificultando que se desmantele el intervencionismo estatal , lo que facilita mayor corrupción e ineficiencia.

Y en este momento de incremento de gasto, dichos grupos querrán llevarse su parte del pastel, incluidos los del “fondo de recuperación” europeo, al que a España le “tocarán” previsiblemente 140.000 mill de euros. Eso si logran diseñar unos proyectos coherentes en el marco de los objetivos europeos, lo cual parece bastante dudoso.

La intervención sobre la estructura empresarial se puede llevar a cabo de distintos modos y tener distintos efectos. Las intervenciones pueden producirse para proteger el empleo o sectores considerados estratégicos, y puede llevarse a cabo a través de préstamos o entrando en el capital, y en este segundo caso, en función de su grado de participación, podría tratarse de una inversión financiera o estratégica.

Estas ayudas a empresas deberían plantearse de forma que fuesen temporales, y bajo la premisa de recuperar los fondos invertidos. Sin embargo, existe el problema de que la reactivación empresarial no se produzca y el estado quede entrampado en sus inversiones, transformando una situación coyuntural en estructural.

En nuestro país tenemos experiencias recientes de intervenciones públicas en determinados sectores. Entre ellos el rescate de las cajas de ahorro en que la recuperación de la inversión es poco menos que un milagro.

Y en cuanto a inversión estratégica, en el sentido de proteger una estructura empresarial considerada esencial para el país, podemos recordar la minería en España, otro gran fracaso.

La cuestión es que este tipo de ayudas contribuye a crear empresas zombie, aquellas incapaces de financiarse con su beneficio operativo y que no sobrevivirían sin la ayuda estatal. Empresas que únicamente logran retrasar su desaparición impidiendo la adaptación del tejido productivo a la realidad. Situación que conlleva un coste de oportunidad, crear barreras de entrada a nuevas empresas, menor competencia, y menor productividad.

Por tanto, hay que tener especial cuidado con los fondos que previsiblemente llegarán a España procedentes de la UE. Hay que evitar la creación de zombies. En mayor medida si el control empresarial está en manos del estado, ya que las empresas estatales suponen una competencia desleal con el sector privado, contribuyendo a crear oligopolios

La asignación de los fondos debe ser eficiente, en sectores con multiplicadores elevados, cuidando especialmente una gestión eficiente, profesional, meritocrática, y ausente de clientelismo político. Y en este sentido, las noticias que oímos de destinar los fondos a la transición ecológica, o peor aún a la igualdad de género, no parece ser precisamente lo que necesita el país.

Para terminar, este artículo solo pretende hacer una reflexión sobre la importancia de lo que nos jugamos con los fondos europeos y su asignación. Nos jugamos el futuro de España y el de nuestros hijos y siguientes generaciones. Por lo que ¡MUCHO CUIDADO¡