No existe duda alguna de que España se encuentra inmersa en una crisis cuyas consecuencias ni siquiera acertamos a vislumbrar. Nuestra situación es especialmente preocupante ante la ausencia de margen fiscal y las características de nuestro tejido productivo. Motivo por el que nuestra salvación en el corto plazo está en Europa.

Pero como indico, Europa es una solución a corto plazo. Es necesaria una visión a más largo plazo que implique una reestructuración política, administrativa, laboral, fiscal, educativa…..

Una reestructuración política en el sentido de “más democracia”, profundizando en la separación de poderes, sobre todo judicial, velando por su independencia. Que le permita actuar como el pilar fundamental donde se sustente un estado de derecho real donde no quepan situaciones de inseguridad jurídica.

Actuar también a nivel de la administración pública, eliminando las instituciones duplicadas, inútiles o ineficaces. Redimensionando la administración pública al mismo tiempo que se erradica el clientelismo político y se limitan los cargos creados al ámbito técnico, haciendo dichas instituciones independientes del poder político. Al mismo tiempo que las decisiones de las instituciones regulatorias tengan un carácter vinculante, pero regulando la capacidad de actuación de los lobbies para evitar el “capitalismo de amiguetes”.

Otro pilar importante es una reforma educativa que permita crear capital humano y dar un impulso a la I+D+i, indudablemente con más fondos de los destinados actualmente. Simultáneamente a una reforma laboral que permita eliminar la dualidad existente, implantando el contrato único con indemnizaciones decrecientes por despido, y la mochila austríaca, proporcionando flexiseguridad al mercado laboral, protegiendo al trabajador y no el empleo.

Todas estas reformas se encontrarían cojas sin una reforma fiscal. En otra ocasión ya traté este tema . La cuestión es que todas las reformas mencionadas se encuentran interrelacionadas de una u otra forma y en mayor o menor medida.

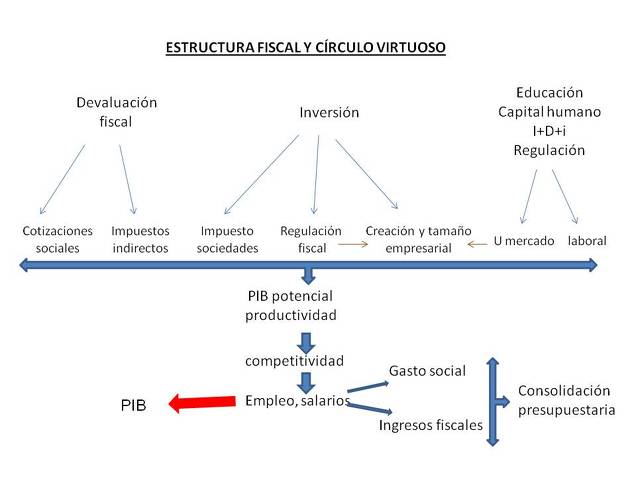

En el gráfico siguiente expongo las líneas generales de interrelaciones entre los distintos ámbitos a reformar, incluyendo la denominada devaluación fiscal (informe Lagares), la necesidad de fomentar y facilitar la creación empresarial y el incremento de tamaño empresarial, y un tercer grupo que podríamos clasificar como de “otros” en donde cabe la educación, I+D y regulación.

Figura.-Estructura del círculo virtuoso de la economía.

La devaluación fiscal ya ha sido comentada en mayor profundidad aquí. Consiste esencialmente en la reducción de cotizaciones sociales para abaratar los costes laborales y sustituir el hueco con una mayor imposición indirecta, dado que España es el país de la UE con un menor tipo efectivo de la imposición indirecta, utilizándose estos ingresos fiscales para financiar las pensiones. Cuando además los impuestos indirectos distorsionan menos la economía y son impuestos en gran parte regresivos, beneficiando en términos absolutos en mayor medida a las rentas altas al presentar estas un mayor consumo.

Como ya he comentado en otra ocasión la devaluación fiscal contribuye a la reducción de la tasa de paro y la desigualdad. Aún así, hay que ser consciente de que este tipo de medidas no gozarán de la simpatía de los sectores afectados. Motivo por el que se podrían implementar medidas temporales sobre cada sector afectado en función de su relación elasticidad/precio o ventas de temporada, pudiendo incluso crear un IVA estacional.

El segundo pilar de las reformas implicaría una mayor inversión. A este nivel se podría actuar a través del impuesto de sociedades, copiando el modelo de Estonia en que se tributa exclusivamente por los beneficios distribuidos, incentivando por tanto la inversión.

Esta inversión debería ser canalizada además de las empresas existentes, a través de la creación de nuevas empresas y de facilitar el crecimiento empresarial. En mayor medida debido a que España se caracteriza por poseer un elevado porcentaje de empresas pequeñas, a las cuales les resulta más dificil lograr financiación y reduce la posibilidad de generar economías de escala. Cuando las empresas grandes son más productivas , exportan más, invierten más en I+D y proporcionan salarios más altos a sus empleados.

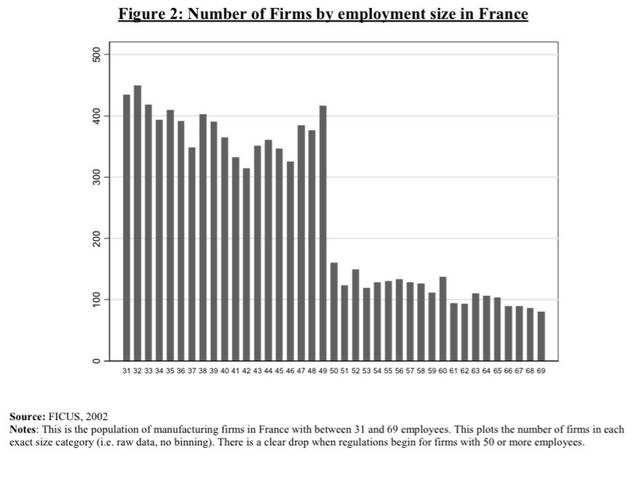

Pero en este proceso de incremento de tamaño empresarial existen distintas barreras regulatorias, entre las que podemos incluir el escalón de tener que presentar declaraciones mensuales de IVA a partir de los 6 mill de euros de facturación, o el importe de los pagos fraccionados del impuesto de sociedades a partir de los 10 mill de cifra neta de negocio , o también la necesidad de una auditoría en la presentación de cuentas. Sin excluir tampoco la regulación laboral, que determina la obligatoriedad de crear un comité de empresa a partir de una plantilla de 50 personas, lo que se ha denominado la “maldición del empleado 50”; y que de hecho se traduce en una reducción de las empresas a partir de una plantilla de 50 empleados.(figura siguiente)

Figura.- Las pymes pequeñas versus medianas. Datos de Francia

Por otra parte, tal como ha indicado el Banco de España , la hiperregulación, sobre todo autonómica, se correlaciona negativamente con la entrada de empresas, reduciendo también el capital de las empresas entrantes. Concretamente observan el BdE una reducción de capital del 1,4% por cada incremento del 1% de regulación.

La regulación da lugar a la fragmentación del mercado español, dificultando la creación de economías de escala y mayor especialización.

Pero como indicaba, Incrementar el número de empresas favorecería la competencia y los incrementos de productividad, frenando al mismo tiempo situaciones de extracción de rentas (rent seeking) a través de ayudas públicas. Ya que estas, en forma de incentivos para radicar empresas en una localización geográfica y crear empleo, constituyen un coste de oportunidad para la sociedad, detrayendo recursos para la inversión directa, reducir impuestos o mejorar el estado de bienestar.

Por otra parte, también se trata de incentivar el crecimiento empresarial. A ello puede contribuir la estructura del impuesto de sociedades. Pero también se trata de fomentarlo a través de otras vías. En la actualidad existen una serie de límites, como el de 50.000 euros de inversión anual por persona al que se le aplica una deducción del 20%, no pudiendo ser superior la cifra de fondos propios de la entidad a 400.000 euros, lo que no parece inducir precisamente a la creación de empresas grandes, las más productivas.

Pero también incentivar también la inversión a través del capital riesgo y la eficiencia a través de business angels, pudiendo para ello ser oportuno permitir deducciones fiscales para este tipo de inversiones semejantes a la creación de nuevas empresas.

También hay que reconocer que puede tener sentido plantear un límite de deducción personal a través de este tipo de inversiones, ya que el inversor es el que debe asumir la mayor parte del riesgo para llevar a cabo una asignación eficiente de recursos evitando situaciones de riesgo moral.

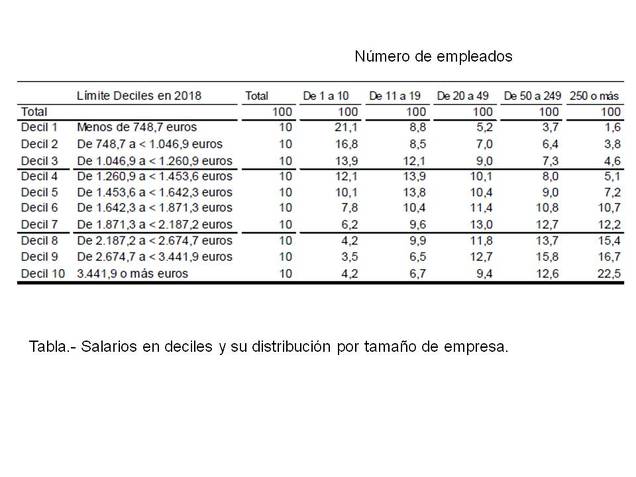

Como resumen, todas estas iniciativas estarían relacionadas entre sí, contribuyendo a incrementar el PIB potencial, la productividad y la competitividad, lo que incrementaría ventas y exportaciones induciendo una mayor ocupación y salarios más altos, ya que las empresas grandes retribuyen mejor a sus trabajadores (tabla siguiente)

El resultado se traduce en que el incremento de empleo amplia la base de sujetos pasivos del IRPF, y los mayores salarios amplifican los efectos de la progresividad del impuesto incrementando los ingresos fiscales. Al mismo tiempo que contribuyen a sanear las cuentas de la seguridad social.

Mayor empleo y salarios implican mayor consumo y crecimiento del PIB, ya que el consumo de los hogares supone casi el 60% del PIB. Pero además, los mayores ingresos fiscales derivados de una mayor actividad económica se acompañan de una reducción del gasto social en prestaciones por desempleo e incluso ingreso mínimo vital, contribuyendo todo ello a la consolidación de las cuentas públicas.

Y la consolidación de las cuentas públicas, conjuntamente con el crecimiento del PIB, permitiría reducir la deuda pública y ampliar el margen fiscal del gobierno, implicando ello mayor margen de actuación en épocas de crisis. Al mismo tiempo que daría estabilidad económica al país contribuyendo a reducir la prima de riesgo (ahora menos importante como resultado de la represión financiera del BCE) incrementando la confianza de los inversores extranjeros, lo que permitiría volver al inicio del ciclo incentivando la inversión, incrementando el PIB potencial y la productividad generando un círculo virtuoso de crecimiento económico.

Indudablemente son muchos factores a tener en cuenta y una estrategia debe ir controlando los efectos de las medidas periódicamente para verificar su eficacia. En cualquier caso, en estos momentos parece que el país está dominado por la ineptocracia política, por la incapacidad o incompetencia de llevar a cabo las reformas estructurales que necesita el país, y en esta situación solo podemos ser pesimistas.