La evolución del sector exterior de una economía es un buen indicador de la competitividad de la misma. Una parte importante de dicho sector se corresponde con el comportamiento de las exportaciones de bienes, siendo una pieza fundamental de la balanza comercial y un componente importante del PIB, tal como ya se ha analizado en un post anterior.

La evolución de las exportaciones ha experimentado un buen comportamiento a lo largo de los últimos años, pero una evaluación de las exportaciones no puede limitarse a valorar cuantitativamente su evolución. El aspecto cualitativo también es importante, ya que el incremento de volumen puede ser debido a un incremento de competitividad vía precios a través de la reducción de costes, fundamentalmente laborales, lo que repercute sobre calidad de vida y consumo interno. Sin embargo, si las exportaciones se producen a través de un incremento de valor añadido, son más estables frente a contracciones del ciclo económico al mismo tiempo que induce salarios mayores, incrementando calidad de vida, consumo y por tanto el PIB.

En este sentido, a pesar de que las exportaciones han experimentado un buen comportamiento, España se caracteriza porque sus exportaciones de alta tecnología suponen un porcentaje pequeño del total de exportaciones, concretamente en el año 2015, solo un 7,15% de las exportaciones totales de manufacturas, menos de la mitad de lo que suponen de media en el área euro (AE).

De hecho, durante la crisis económica, la contracción de la demanda interna ha impulsado la búsqueda de mercados exteriores, y el número total de empresas exportadoras se incrementó significativamente , lo mismo que el número de empresas exportadoras regulares, que son aquellas que han realizado exportaciones durante los últimos cuatro años, lo que ha dado lugar a una diversificación de los mercados exteriores al mismo tiempo que se generaban economías de escala reduciendo los costes laborales unitarios (CLU) contribuyendo a incrementar la competitividad.

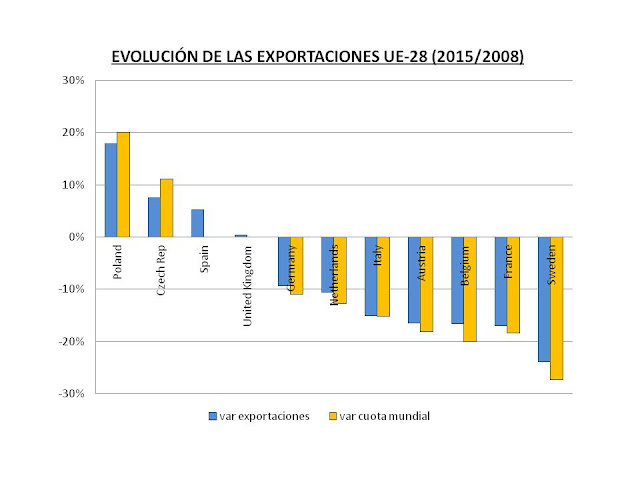

Ello dio lugar a un incremento de las exportaciones de mercancías entre los años 2007 y 2015 de un 5,22%, llegando a los 282.000 mill de $, lo que ha permitido mantener la cuota de exportaciones mundiales del país en el1,7% , lo que no han podido hacer otros países de la UE-28 (figura siguiente), debido a que las exportaciones de los principales países del la UE-28 han presentado un peor comportamiento que las españolas, reduciendo su volumen de exportaciones y cuota de participación mundial. Pese a lo cual, todavía mantienen cuotas de exportación superiores a la española, como los casos del de Alemania (8,1%) y Francia (3,1%). Lo que no excluye por otra parte, que las exportaciones de otros países de la UE-28, como Polonia y la República Checa, hayan presentado un mejor comportamiento que las españolas.

Figura 1.- Variación de las exportaciones (en dólares) y de la cuota de exportación mundial de mercancías de los países de la UE-28 situados dentro de los 30 mayores exportadores mundiales entre los años 2008 y 2015. Elaboración propia a partir de datos de la Organización Mundial de Comercio, (World Trade Statistical Review 2016 y el World Trade Report 2009).

Es indudable que los costes laborales juegan un papel importante en la competitividad empresarial, y la evolución de estos en el periodo precrisis ha dado lugar a un déficit por cuenta corriente importante. De hecho, entre los años 2000 y 2008 los CLU aumentaron un29% con relación a una cesta de 49 países de la OCDE , lo que ha dado lugar a una importante pérdida de competitividad que se tradujo en que, entre los años 2000 y 2007, el déficit por cuenta corriente pasase del 4,4% al 9,6% del PIB. Estimándose que en torno a un 70% de la pérdida de competitividad ha sido resultado del incremento de los costes laborales, y el resto, a una evolución más pobre de la productividad del trabajo.

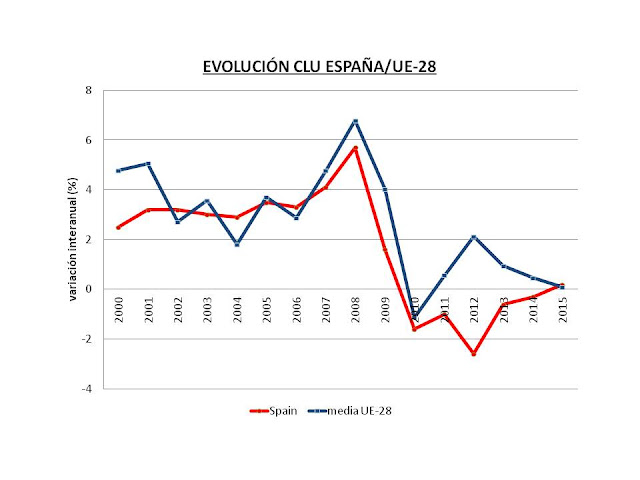

Posteriormente, esta situación revertió, y los efectos de la devaluación salarial se tradujeron en una reducción de los CLU con respecto a otros países de la zona euro (figura siguiente) y una mejora de la balanza por cuenta corriente.

Figura 2.- Evolución de los CLU en términos interanuales en España y la UE-28 en el periodo 2000-2015. DatosEUROSTAT

El análisis de la evolución de los CLU en la UE-28 permite apreciar como España presenta un movimiento semejante a la media de la UE-28 hasta el año 2008, a partir del cual los CLU sufren un ajuste más intenso que en la UE-28.

Sin embargo, si hacemos este mismo análisis con los países más importantes del AE-19, Alemania y Francia, podemos observar como los CLU se incrementaron de forma mucho más importante en España que en estos dos países en el periodo 2000-2008, con la consiguiente pérdida de competitividad, para posteriormente sufrir un ajuste duro hasta el año 2015 (figura siguiente).

Figura 3.- Evolución de los CLU en términos interanuales en España, Alemania y Francia en el periodo 2000-2015. Datos EUROSTAT .

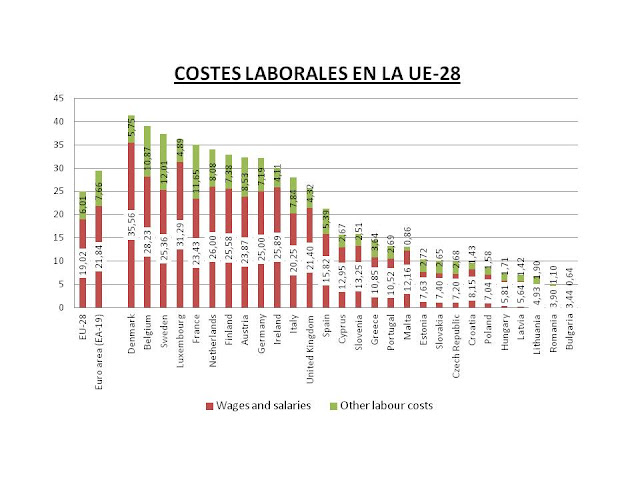

Este ajuste se ha traducido en un incremento de los costes laborales en el periodo 2008/2015 muy inferior al de otros países de la UE-28., pese a lo cual, y a ser inferiores a la media de la UE-28 y el AE19, todavía quince países presentan costes laborales inferiores (figura siguiente), al mismo tiempo que el nivel de paro se mantiene entre los más elevados de la UE-28, solamente menores que Grecia, y más del doble de la media de la UE-28 y AE-19 .

Figura 4.- Costes laborales en los distintos países de la UE-28 correspondientes al año 2015. Datos EUROSTAT en euros y correspondientes a empresas de más de diez empleados. La crisis económica ha golpeado el mercado de trabajo en España de forma mucho más significativa que a la UE-28 y AE-19 en su conjunto, tal como se puede apreciar en la gráfica siguiente, en la que se puede apreciar como la tase de desempleo antes del año 2008 era semejante, elevándose significativamente a partir de ese año como consecuencia de la Gran Recesión.

Figura 5.- Evolución de la tasa de desempleo en España, la UE-28 y el AE-19. Datos EUROSTAT.

A pesar de presión sobre los salarios, los costes salariales en el año 2015 eran todavía los catorceavos mayores de la UE-28, ligeramente menores que la media de esta. Lo significativo es que a pesar de las tensiones sobre los salarios, estos suponen un porcentaje relativamente pequeño del salario de los países más desarrollados de la UE-28, concretamente el 44% de lo que gana un danés, el 50% de lo que gana un Luxemburgués, el 63% de un alemán o el 67% de un francés.

Dentro de los costes laborales hay que considerar que aunque los salarios son la parte principal de los mismos, otros costes, entre los que el principal son las cuotas sociales, contribuyen de forma significativa a incrementar los costes laborales totales (como se puede apreciar en la figura 4), suponiendo de media el 24% de los costes en la UE-28, aunque oscilando su importancia significativamente en función del país. Concretamente entre el 33,21% (Francia) y el 13,52% de Luxemburgo y 6,61% de Malta, constituyendo en España el 25,41%, los décimos más altos de la UE-28.

La principal aportación de los costes asociados a los salarios son las contribuciones a los sistemas de pensiones, que en realidad suponen un salario diferido. Formando las pensiones parte del estado de bienestar y un modo de redistribución de la riqueza. Este sistema supone un avance social importante al mismo tiempo constituye un impuesto al trabajo y contribuye a reducir el empleo, pudiendo plantearnos si realmente un sistema de pensiones de reparto con las características actuales se lo puede permitir el país, tema que ya ha sido tratado recientemente enotro post.

Este es un tema político y polémico, que se ha sesgado hacia un problema demográfico, de reducción de la población, a partir de reducidas tasas de natalidad y reducción de la inmigración. Pero quizá nos olvidamos de que el principal problema es económico, dada la elevada tasa de paro y el subempleo existente, ya que por muchos niños que nazcan, si no encuentran trabajo, supondrán más un lastre, económicamente hablando, que una solución al incrementar el ratio de dependencia total.

Por tanto, la solución del problema pasa inicialmente por un cambio de política económica más que de un aumento de la natalidad, debiéndonos centrarnos en el primero y más inmediato, ya que como decía Keynes: “a largo plazo todos muertos”.

RESUMEN Y CONCLUSIONES

La crisis económica ha tenido en España una gran repercusión, provocando una contracción de la demanda interna que ha impulsado a las empresas a dirigirse al exterior diversificando sus exportaciones.

El incremento de exportaciones es una buena noticia, aunque matizable, ya que ha sido impulsada en gran medida por ajustes económicos que dieron lugar a elevaciones de la tasa de paro, reducción de costes laborales unitarios y escaso crecimiento de salarios.

El problema radica en que un sistema económico que pretende competir en precio es previsible que tenga poco recorrido económicamente hablando. El incremento del tamaño empresarial, la inversión en I+D+i, la apertura al exterior y un mayor enfoque hacia la calidad y diferenciación permitiría salarios e incrementos del PIB per capita mayores repercutiendo sobre la calidad de vida. Este debería ser el reto de nuestra economía, y no afrontarlo puede conducir a estar al pairo en el océano de la economía mundial.