Sólo hay que ver el gráfico del S&P500 para darse cuenta de que los inversores no se atreven a tomar decididamente apuestas en el mercado. Son ya 25 sesiones moviéndose en 30 puntos.

Hoy tenemos reunión del BCE y mañana es la toma de posesión de Donald Trump al frente de la Casa Blanca. Tras la rueda de prensa de hace unos días, el mercado está muy expectante sobre lo que podría decir el señor Trump mañana. Nadie se fía de vender ni tampoco de comprar a la espera de ver qué es lo que dice el señor Trump en su discurso de investidura. Si continúa empecinado en hablar del muro y aranceles a las compañías americanas que produzcan en México, así como los problemas de espionaje con Rusia y lucha contra el imperio chino, lo más probable es que el lateral se rompa a la baja. Pero si el discurso lo centra en la bajada de impuestos de sociedades y de personas físicas, así como en un ambicioso o creíble plan de mejora de infraestructuras, lo más probable es que el lateral se rompa al alza. No hay más.

En esta situación, no se puede hacer una apuesta previa, sino que es mejor mantenerse al margen y esperar a ver por dónde se produce la ruptura. Tal y como vimos ayer, la tendencia previa es alcista, por lo que, desde el punto de vista técnico, el movimiento más probable será el de ruptura al alza. Pero "Trump mediante", es complicado tomar este riesgo, es preferible comprar un poco más caro con la confirmación de la ruptura, o bien esperar a que haya una corrección si el mercado reacciona a la baja tras la toma de posesión. Insistimos, por tanto, en la estrategia que estamos recomendando para este inicio de ejercicio. Mantener riesgos de renta variable, con la intención de incrementarlos en las correcciones. En otras palabras, ahora que estamos en los rangos medios de los canales alcistas en la mayoría de índices estaríamos neutrales en renta variable, pero pasaríamos a sobreponderar si se acerca a las bases de los canales alcistas. En el S&P500, esas compras se recomendarían en niveles de 2.170-2.200 puntos. En Europa, el incremento de riesgo lo recomendaríamos en niveles de 340-350 puntos del Eurostoxx 600 (adjunto el gráfico).

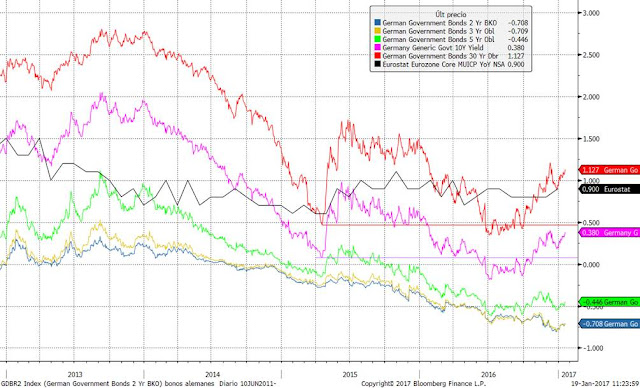

La otra cita importante de la semana (además del vencimiento de derivados que generará volatilidad) es la reunión del BCE. No se esperan grandes medidas, pero se mirará con mucho cuidado cualquier palabra de Mario Draghi, por las implicaciones que puedan tener a la hora de descontar qué pasará con el Tapering Europeo, y sobre futuras medidas del BCE, tanto convencionales como no convencionales. Hoy en los mercados de renta fija se están intensificando las ventas de bonos que comenzaron el martes por la mañana. La tir del bono alemán a 10 años ha pasado del 0.273% del martes al 0.396% de esta mañana. Tal y como se puede apreciar en el gráfico siguiente, desde inicio de año la rentabilidad de los bonos en todos los plazos está retomando la tendencia alcista, que parecía ponerse en duda en las últimas jornadas del 2016.

Así pues, si el BCE habla hoy del alza de la inflación y crecimiento estable o apuntando al alza, continuarán las ventas de bonos, sobre todo los de largo plazo. Y si, además, el señor Trump mañana habla sobre políticas de gasto encaminadas a fomentar el crecimiento e inflación (aunque sea para soluciones de corto plazo), podemos apostar por un buen cierre de semana y mejor comienzo de la siguiente en los índices de renta variable.

En definitiva, que se puede estar preparando el mercado para romper los laterales del último mes. No sabemos si al alza o la baja, depende de lo que quieran Draghi y el nuevo presidente de Estados Unidos. Pero pase lo que pase en las dos próximas sesiones, insistimos que la tendencia iniciada en los mínimos del año pasado no cambiará. De lo que estamos tratando hoy es del movimiento próximo a corto plazo que se puede traducir en aceleración de la tendencia o en retroceso en la misma. Y en renta fija pasará lo mismo. La tendencia de corto plazo de las rentabilidades seguirá siendo alcista, sólo que vemos una aceleración de la misma o un descanso en función de las palabras del BCE.