En las próximas líneas vamos a intentar hacer un análisis simple de la empresa ENCE.

El Grupo ENCE no está pasando sus mejores momentos en bolsa, y es que tras la aprobación de la nueva reforma energética, la empresa no ha dejado de caer. Dejándose en lo que va de año alrededor del 40% de su valor.

- - Descripción de la empresa.

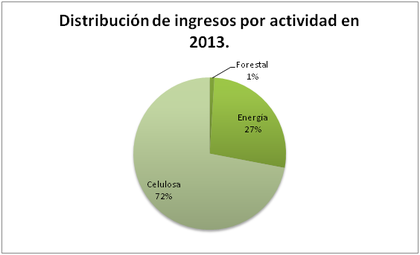

ENCE Energía & Celulosa se dedica a la producción de celulosa y a la generación de energía renovable con biomasa. Además de la gestión de activos forestales, esta última actividad cada vez más reducida debido a las desinversiones practicadas por la empresa.

La nueva reforma energética que ha aprobado el gobierno suprime todas las primas que recibía ENCE por la producción de energía a partir de biomasa, con lo que esto conlleva en la caída de ingresos para la empresa. Además la caída del precio de la celulosa también esta lastrando la cuenta de resultados.

En principio el borrador del nuevo reglamento energético no retribuían la Lignina, pero en la reforma definitiva este parámetro ha mejorado hasta 30,2€/Mwh. Ence tiene instalados 102 MW de este modelo de producción. Con esto la empresa pasa a ingresar 221 millones de euros en la parte de energía, en contra de los 198 millones que hubiera ingresado sin esta mejora en el reglamento.

Algo, y que desde mi punto de vista el mercado no ha sabido valorar.

- - ¿Qué ha hecho la empresa?

Con la nueva reforma ya sobre la mesa, ENCE se ha puesto manos a la obra para revertir la situación.

Para ello ha anunciado un Plan de Ahorro y Eficiencia con el que espera alcanzar en el año 2016 unos niveles de EBITDA de 169 Millones de €

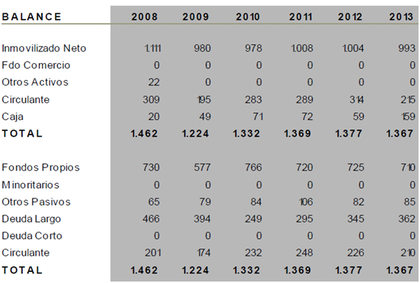

- - Situación financiera.

Fuente: Caixabank

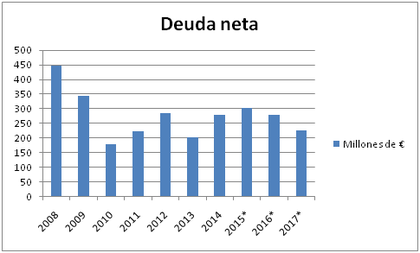

Actualmente la empresa tiene una política de dividendo muy elevada, 7% aproximadamente. Desde dentro de la empresa han expresado la intención de mantener un dividendo tan alto, algo totalmente factible para la empresa debido al bajo endeudamiento que tiene y a las expectativas de mejora en los resultados de la empresa.

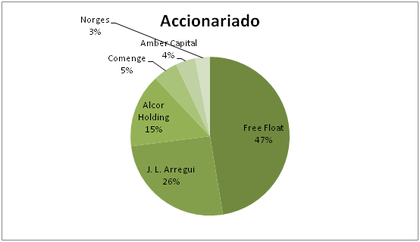

Existen algunas incertidumbres ante la reciente venta de parte de sus acciones por parte de ‘Los Albertos’ (Alcor Holding), aunque estas ventas pudieron ser un hecho puntual.

- - ¿Qué debería hacer la empresa?

Creo que la dirección de la empresa este tomando las medidas correctas con el programa de reducción de costes.

Asimismo los consejeros, para demostrar la confianza en la empresa deberían llevar a cabo, a nivel personal, una compra de acciones que hiciera aumentar significativamente su participación accionarial dentro de la compañía.

*Este análisis no es una recomendación de compra o venta de la empresa comentada.

Hola Patience Investing, gracias por desgranarnos un poco esta compañía, hecho en falta una tabla con los resultados o los ebitda o los ingresos y los gastos. Un Saludo.

Hola Miguel, gracias por el comentario. La verdad que el análisis es bastante simple, en caso de que me anime a hacer una segunda parte entrare mas en detalles de beneficios margenes y demás. Un saludo.

Hola, enhorabuena por este primer post. Justo es una empresa en la que entré en 2012, a 1,40 esperando la recuperación del precio de la pasta de eucalipto como así sucedió, y prácticamente vendí en 2,80 a causa de los cambios regulatorios (me he quedado con algunas gratis por la re-valoración obtenida).

Dicho esto, lo mas importante es no solo la generación de energía renovable, sino su principal negocio, la venta de papel tisú (la pasta de eucalipto), la evolución del precio de la pasta afecta la cotización de la acción de una manera muy importante.

Entrando en materia, hasta finales de mes que no descubramos los resultados del 2 trimestre (30 julio) tenemos un primer trimestre bastante flojo.

- Ingresos a la baja -21% con la división mas importante, la celulosa con caídas del 13%. Precios 8% inferiores y menor producción.

- Generación de energía: nueva regulación con mayores impuestos, menores tarifas... que provocan un 14% mas de costes! y eso hace que venda un 46% menos de energía.

- Al final lo que cuenta es el dinero que gana o pierde la empresa, y por desgracia se salda con 0'06 de BPA trimestral.

Escenario futuro: la acción no baja porque si, el precio de la pasta (que reitero es un 77% de su negocio) creo que va a la baja, y actual decreto puede provocar que las perdidas sigan como mínimo este trimestre.

Espero que como dijeron en su junta, reviertan la situación, con ahorro de costes, mejores tarifas que incentiven un incremento de producción y un estancamiento del precio de la pasta.

Mi conclusión final, es que tendrían que ser mas conservadores en su política de retribución al accionista, aunque el presidente tenga un 26% y le apetezca cobrar. Espero un semestre con perdiadas pero un cierre de año positivo con BPA de 0'08 - 0'15 euros aproximadamente.

Mantengo las pocas que arrastro de hace años y puede que aumente en 1'62 si los resultados del 2º trimestre apoyan mis tesis.

Un saludo, y espero haber contribuido con mi punto de vista a complementar el articulo!

Muchas gracias por el comentario Roger, una aportación estupenda. Otro punto sera la divisa, la mayoría de los ingresos son en $, un debilitamiento del € nos podría beneficiar.

Me alegro que cada vez se cubran mas compañías en investía. Recordad que si poneis la etiqueta de la empresa, cualquiera que busque por Ence encontrara este artículo, aunque no es el caso porque no está etiquetado. Creo que es interesante para todos hacerlo, así los artículos se visitan mas y los lectores encuentran lo que buscan.

Un saludo.

Gracias por la sugerencia Enrique, no sabía eso. Para la próxima lo intentare hacer, la verdad que todavía no controlo mucho la web.

Aun puedes hacerlo, cuando te pregunten por etiquetas - bolsa España - análisis fundamental y añades ence. Creo que hay una opción para reetiquetar.

Lo acabo de hacer, gracias.

¿inVestia? Es esa una página nueva.

¿Porqué tendría que seguir algunos ensayos y recomendaciones cuando se 'confunden' estos detalles tan simples?

Cualquiera puede cometer un fallo :)

Gracias a todos. Sigo desde hace tiempo el gráfico de la portuguesa Altri y me ha dado la impresión de que tienen cosas en común. Desde hoy añado Ence junto a ALTRI.

Por cierto, dnd el gráfico de la pasta de celulosa ??

Gracias.

En esta web (

http://www.indexmundi.com/es/precios-de-mercado/?mercancia=pulpa-de-celulosa&meses=180) puedes encontrar el precio de la celulosa para los meses y años que tu quieras.

Gracias, Patience. Dejo aquí el gráfico de la portuguesa Altri, a la que sigo desde hace tiempo a cusa de Bestinver. Ésta es alcista desde hace mucho, pero la corrección es muy similar en las dos. Están para montar en cuanto salga el tren. S2.

Estoy dándole una vuelta a esta compañía y por ahora tengo que reconocer que me está gustando mucho. Gracias Patience.

Proxímamente (con la presentación de resultados del 2T) creo que publicaré mis conclusiones.

Te tomo la palabra. -)))