Después de analizar el efecto

esperado de esta política económica no convencional en el mercado Forex, en

particular estudiando el impacto en el par eur/ usd (aquí) ahora vamos a

proceder a llevar a cabo un estudio similar pero esta vez en el mercado de las

commodities.

Para realizarlo primero miraremos

como se comportaron las materias primas cuando se tomo dicha medida en estados

unidos para ver si tuvo algún tipo de influencia en este mercado y lo aplicaremos a la situación actual

intentando localizar alguna oportunidad de inversión.

Vamos a empezar poniendo el

gráfico del CCI ( Commodity Channel Index) anteriormente llamado CRB que

muestra la evolución de 19 materias primas cotizadas y representativas de los

productos agrícolas, los metales y el petróleo.

Este índice se divide en cuatro grupos:

- Materias primas relacionadas

con el petróleo. Ponderan el 33% del

índice.

- Materias primas de elevada

negociación como el gas natural, el oro, el maíz o el aluminio... Con una

ponderación del 42%.

- Materias primas de menor

liquidez como azúcar, cafe, algodón... Este grupo representa el 20% del índice.

- Materias primas proveedoras de

una gran diversificación: trigo, niquel, zumo de naranja... Este último

conjunto solo pondera el 5%.

Como podemos ver desde 2009 hasta

2011 el índice se revalorizó con fuerza, fechas que coinciden con el primer QE,

para después entrar en una fase de consolidación hasta el día de hoy.

Pasaremos a estudiar por separado

las materias primas más representativas de cada grupo para poder ver qué conjunto acompañó en mayor medida al

índice o cual fue el causante de esta apreciación.

Materias primas relacionadas con el petróleo:

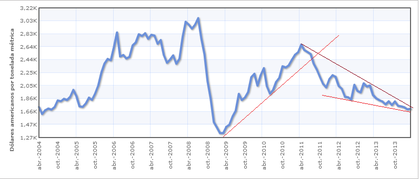

Crudo:

Empezamos por el crudo al

representar este y sus derivados el porcentaje más alto del índice. Como

podemos apreciar el comportamiento es muy similar al gráfico general, lo que

cabe esperar, y en él se ve una fuerte revalorización desde la toma de medidas

por parte de la FED hasta principios de 2011 donde entra en fase lateral. Si

interpretamos este movimiento como consecuencia del QE podríamos esperar una

nueva fase impulsiva si se produce la toma de medidas similares en Europa. Lo

que visto desde el punto de análisis técnico encuadraría perfectamente con un

segundo impulso alcista que se confirmaría al superar al alza el rango lateral.

Además, como mencionaré más adelante, este escenario encajaría con el ciclo

económico vigente lo que da más fuerza y credibilidad al movimiento.

Materias primas de elevada negociación:

Aluminio:

En cuánto el aluminio, sufrió la

misma tendencia alcista que el crudo desde 2009 hasta 2011 pero en cambio una

vez alcanzado sus máximos entro en una fase bajista mucho más fuerte. Esta fase

depreciativa parece que se está apaciguando y el gráfico nos muestra un patrón

de cuña. Señalar que este descenso en esta materia prima puede venir de la mano

de la crisis europea ya que redujo fuertemente la producción industrial y como

consecuencia el precio del metal. Si bien ahora en una fase de recuperación

económico se espera que la industria se reactive e impulse el precio del

aluminio hacia cuotas más altas. En esto puede influir el QE europeo como en su

día parece que influyo, eso si con efímeros efectos a largo plazo, el

americano.

Materias primas de menor liquidez:

Algodon:

Azúcar:

Cafe:

En cuanto a las materias primas

de menor liquidez: algodón, azúcar, cafe... Podemos ver como en un principio el

QE también propició que sus cotizaciones aumentaran fuertemente pero al poco

tiempo volvieron a caer casi al mismo precio de partida. Lo que no nos permite

sacar buenas ideas de inversión a largo plazo y menos, como explicaré al final

del artículo, con un escenario en donde todas las materias primas están

expresadas en dólares y esta divisa tiende a apreciarse.

En cuanto a las materias primas encuadradas dentro del

grupo de diversificación el comportamiento es similar al del grupo

anterior, encontrándonos una fuerte apreciación inicial seguida de una fuerte fase correctiva. Por lo cual no mostraremos su gráfico ya que haría el análisis

demasiado extenso.

Por lo que podemos concluir que

el escenario esperado será el siguiente. Un índice de commodities alcista una

vez implantado el QE donde todos sus componentes tendrán en primera instancia

un impulso al alza, para después continuar apoyando su apreciación en los

sectores relacionados con la producción industrial. Esto encuadra a la

perfección dentro del momento del ciclo económico que atravesamos. Donde la

economía estadounidense se encuentra consolidando su expansión y la economía

europea empieza a asomar la cabeza y a presentar indicios de recuperación. Por

lo que cabe suponer un incremento de la producción industrial a nivel mundial

que se debería ver reflejado en el precio de las materias primas mencionadas. Decir

que en una segunda etapa el empuje alcista será menos consistente debido a la

fuerza opuesta que presentará el sector agrícola, pues al estar las materias primas expresadas en dólares, si nos planteamos un escenario de revalorización para la divisa estadounidense

será más caro adquirirlas para el resto del mundo por lo que

tenderán a bajar los precios. Este efecto tendría impacto también en los otros

grupos de commodities pero creo que se verá atenuado por la fase de ciclo

económico en la que nos encontramos como expliqué anteriormente.

Dicho esto y para aclarar cuales

son, desde mi punto de vista, los instrumentos más adecuados para aprovechar esta

situación aconsejaría posicionarnos largos en el aluminio y en los derivados del

petróleo. Fíjese que no incluimos al cobre a pesar de ser un material muy

importante en la producción industrial debido a la incertidumbre existente en

Asia con respecto a este metal. Tampoco mencioné el oro ya que creo que el comportamiento será similar al del resto de materiales no industriales y además le dedique un artículo exclusivo con los puntos que a mi entender había que vigilar aquí.