El

año 2013 nos ha dejado un resultado más que positivo en los mercados

financieros, con las bolsas más importantes del planeta en máximos históricos y

los intereses de la deuda emitida por los estados en problemas en clara

tendencia bajista. El comienzo de este 2014 no ha dejado a nadie indiferente,

el IBEX35 que era el alumno atrasado del grupo de grandes economías europeas

está repuntando más allá de los 10.400 puntos y ya se pueden oír voces sobre si

superará o no los 12.000, razón por la que consideramos que aunque estemos

alcistas en bolsas, es importante no dejarse llevar por la ilusión de control.

En este informe de mercados, nos queremos parar a analizar otros indicadores

que nos puedan alertar de un techo de mercado, porque nuestra obligación es

proteger los intereses de nuestros clientes estando preparados por si tenemos

que actuar. Aunque no estamos en un punto similar como en mayo de 2006, fecha

en la que se invirtió la curva de tipos de interés con pérdida de tendencia

alcista tras perforar el nivel del 2000 el Nasdaq Composite (primer índice que

nos avisó de la caída), tenemos claro que el mayor enemigo del inversor en

bolsa es uno mismo, porque se deja llevar por la psicología cognitiva, en donde

cree que controla todas las variables. Ese es el principal enemigo del

inversor, pensar que lo controla todo. En

esta ocasión, las bolsas consideramos que aguantaran porque la renta fija no es

alternativa de inversión, pero como siempre, les argumentamos a continuación lo

que se está produciendo en el fondo para estar preparados cuando llegue el

momento de salir. Sin duda, ahora todo es fácil, pero una EAFI está para cuando

todo se complica. Les dejamos con el informe, aunque recuerden que el chartismo

y actuar por partes, proporciona estabilidad y rendimientos consistentes y

prudentes en el largo plazo:

Los

tipos de interés a la baja de los bancos centrales mantienen el dinero barato y

parece que al mercado le ha venido el hambre de deuda periférica de manera

notable. La última subasta de deuda española es un claro ejemplo del estado de

ánimo que mantienen los inversores, fue un éxito rotundo y ya nos financiamos a

niveles que hacía mucho tiempo no veíamos. Todo lo acontecido da una sensación

de euforia a los inversores que nos hace recordar a años atrás en los que no

había miedo al mañana y una vorágine de inversores acudía a los mercados para

comprar cualquier cosa que alguien estuviera dispuesta a vender.

Estamos

en un momento en el que nos gustaría reflexionar y pararnos a pensar sobre lo

que está aconteciendo en el mundo y cómo puede resultar esta situación que nos

es extrañamente familiar.

Desde

el inicio de la Gran Recesión los bancos centrales se han ocupado de resolver

los problemas que una serie de individuos han causado por sus excesos, como

todos sabemos el problema no era más que uno: tras años de burbuja inmobiliaria

no había dinero, no existía un dinero con el que se contó y el precio de los

bienes raíces empezaron a caer en picado. La solución de los bancos centrales

pasó fundamentalmente por inyectar grandes cantidades de liquidez al sistema.

A

finales del 2013 la Reserva Federal apoyada por los niveles de las bolsas y los

buenos datos macroeconómicos decidió retirar paulatinamente los estímulos que

había adoptado, pasando de compras de deuda por valor de 85.000 millones de

dólares a 75.000 millones. Dicha decisión fue adoptada con positivismo por

parte del mercado, que ve cerca el fin de la recesión. Ha habido otras

recesiones en el pasado con su correspondiente expansión posterior, y en el 80%

de los casos las subidas de las bolsas han venido acompañadas con una

disminución de los tipos de interés exigidos por la deuda y la inflación. No es

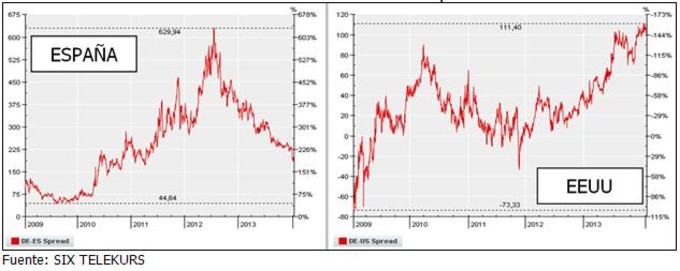

el caso actual, como se puede comprobar en el siguiente gráfico, la prima de

riesgo de Estados Unidos (frente a Alemania) está soportando una notable

subida, aún más teniendo en cuenta que ha habido meses en los que sus intereses

eran inferiores a los del “motor” de Europa.

Por otra parte, la economía española está disfrutando de un

momento dulce, en lo que a emisión de deuda se refiere, nuestra prima de riesgo

ha bajado a niveles de 2010, aunque nuestra inflación sigue sin ser lo alcista

que se le exige a un momento de expansión en los mercados, prueba del momento

tan delicado en el que nos encontramos a nivel global. Un hecho significativo de esta extraña sitación es el interés

exigido por la deuda a 10 años de Irlanda, en un 3,5%, mientras que EEUU emite

a un 3%. Hay una gran diferencia de rating crediticio, por lo tanto, el riesgo

asumido por gran parte de los inversores vuelve a ser demasiado alto.

Los bancos centrales son los últimos responsable en todo este

asunto y mientras se producen las reformas que nos llevarán de nuevo a la senda

del crecimiento en la economía real no debemos perder de vista lo acontecido

recientemente y caer en errores del pasado. Desde luego las bolsas se adelantan

al ciclo en muchos casos, así que no sería de extrañar que el crecimiento de

las economías sea un hecho en 2014. De no hacerse las cosas como se debe,

podríamos enfretarnos a un período de crecimiento del PIB en España y otro

periféricos seguido de un estancamiento económico con un crecimiento nulo y una

creación de empleo inaceptable.

La unión fiscal y bancaria serán los puntos fuertes a tratar

en este año y el que viene, al igual que el desenlace del problema de deuda que

vive Estados Unidos, no olvidemos que en poco más de un mes cumple el plazo

para aumentar o no el techo de la deuda, y nos encontraremos de nuevo con

momentos tensos en los mercados.Hablando de la renta variable, las empresas

cotizadas en Estados Unidos están a niveles de PER muy superiores a la media de

las últimas expansiones, cotizando por encima de 15 veces beneficio, frente al

rango de 10 a 15 veces beneficios como máximo que han llegado a cotizar en

fases expansivas. Cabe destacar que estos niveles de sobreprecio se acercan a

los que había antes de la Gran Depresión o antes de estallar la burbuja de las

punto com. Actualmente estamos en situaciones diferentes, así que no hablamos

de que se cierna una caída en picado de los mercados, pero sí una corrección.

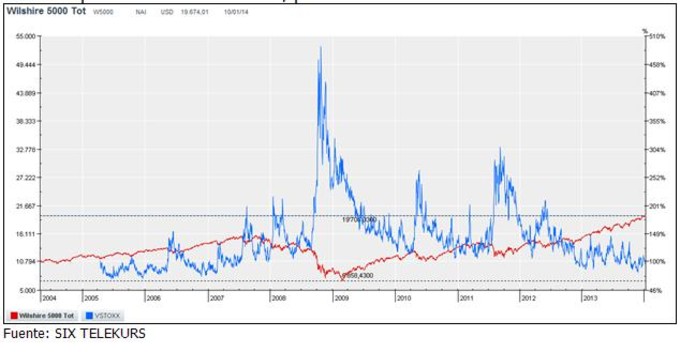

Si

tomamos una gráfica comparativa del índice Wilshire 5000, que incluye todas las

empresas cotizadas de Estados Unidos, podemos comprobar cómo los niveles en los

que se mueven son preocupantes, con cinco años consecutivos de subidas,

situándolo en 19.700 puntos. En comparación a los 6.800 de mínimo que marcó en

2008 el cambio es notable y más si cabe al compararlo con el índice de

volatilidad VIX de STOXX que cotiza a niveles de 2007. Todo esto serían buenas

señales de no ser por un pequeño detalle, la economía real no está en los

niveles que se le supone con unas bolsas tan arriba, mientras que EEUU se

endeuda sobremanera, el paro hace estragos en los países de la periferia

europea e incluso en la llamada primera economía del mundo. Podríamos hablar de

que nunca se han dado seis años consecutivos de subidas, pero sería un error

pensar que algo que no ha pasado antes no puede pasar.

Ante

el escenario que se avecina existen diversas formas de aportar valor a su

cartera de inversión, una opción para reducir la volatilidad y conseguir

rentabilidad en la renta fija, es elegir fondos de alto rendimiento y con

duraciones cortas, como el Robeco High Yield o el Janus High Yield. Ambos

fondos bien posicionados en su categoría y con unas rentabilidades bastante

notables en el año 2013. El fondo de Janus con un ratio de Sharpe superior a 1,

mientras que el fondo de Robeco mantiene unos rendimientos a 5 años superiores

al 17%.Otra opción siguiendo con los fondos de inversión

es la categoría de long-short, los cuales poseen la flexibilidad apropiada para

este tipo de mercados, pudiendo obtener retornos sostenidos en el tiempo, y una

capacidad de adaptación apropiada en sus estrategias. Fondos como el Absolute

Return Europe-US1 de ALKEN o el Total Return-Corto Europe-P EUR de Pictet,

ambos fondos con un gran inicio de 2014.

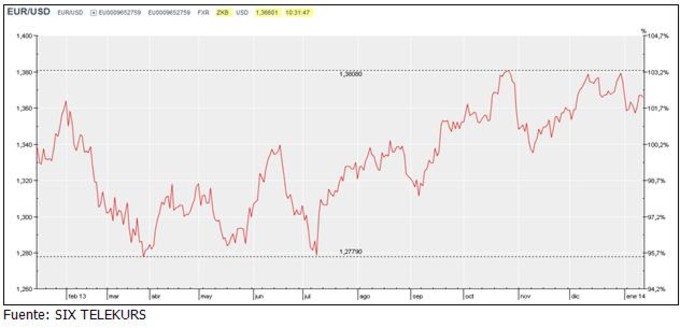

La

elección de invertir en pares de divisas es algo a lo que debería atender

cualquier inversor que desee aportar alpha a su cartera. En lo referente al

corto plazo, podemos esperar que el cruce EUR/USD siga con la tendencia alcista

que comenzó en julio de 2013, aunque de confirmarse con fuerza una ruptura,

esta tendencia podría dar lugar a un nuevo impulso bajista, debido

principalmente por el recorte de los estímulos por parte de la Reserva Federal.

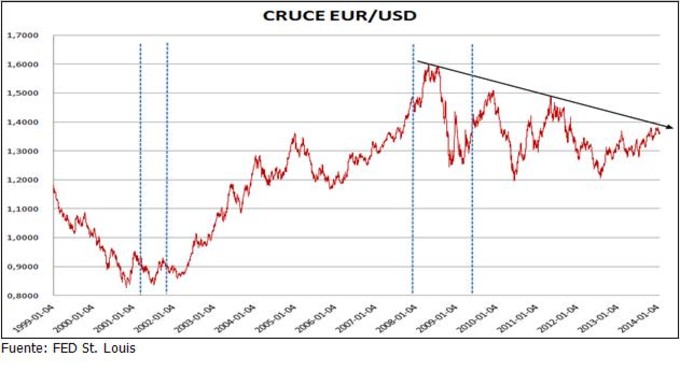

El

largo plazo es algo diferente, como se aprecia en el gráfico, el cruce se está

acercando a la línea de tendencia bajista iniciada por el máximo de 2008 y

seguida por otro máximo descendente en 2011, con un punto de vista más ampliado

tenemos más razones para pensar que la retirada de los estímulos provocará la

apreciación del dólar. El nivel de 1,20 dólares por euro marca un soporte

importante en el medio y largo plazo.

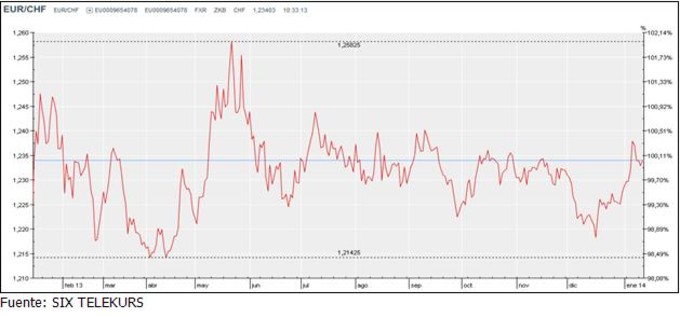

El

par EUR/CHF también es algo a tener en cuenta, los niveles en los que cotiza

son relativamente altos, en comparación con el corto plazo, como se puede

observar en el gráfico, la moneda única ha ganado terreno frente al franco

suizo, aunque esta situación ya se ha dado en el pasado y podemos esperar que

el par vuelva a niveles pasados y siga con la tendencia bajista que lleva

marcando desde junio de 2013.

Como

conclusión, diremos que más allá de las tendencias y rupturas de resistencias

importantes, no podemos olvidar la situación real en la que estamos, de momento

todo parece tener un comportamiento positivo aunque ahora más que nunca debemos

vigilar bien las señales de vuelta de tendencia para hacer los cambios

necesarios en las estrategias de inversión (esperamos una corrección para

disminuir el riesgo en las carteras y entrar más barato con todos nuestros

indicadores en exclusiva para nuestros) , siempre respetando el perfil de

riesgo de cada cliente y teniendo muy presente que la rentabilidad más allá de

la dirección de los mercados, debe ser algo recurrente dentro de las

posibilidades que da el mercado.