Como

continuación al anterior artículo que era una síntesis de conclusiones básicas,

nos gustaría ofrecer hoy al lector de Inbestia una pequeña y personal

clasificación de las cotizadas españolas desde el punto de vista de la deuda y

la caja. Se han excluido del ámbito de análisis a los bancos y aseguradoras,

así como a las inmobiliarias. Tampoco se han incluido empresas que llevan menos

de cinco años en bolsa, como AMS o DIA, y aquellas cuya documentación contable

no figura en la CNMV, como Arcelor, Aperam, Bayer o Reno de Medici. El período

analizado comprende los ejercicios 2004-2012 o aquel en el cual haya empezado a

cotizar la empresa si es después de 2004.

Aplicamos en

primer lugar un filtro de entrada: sólo califican aquellas empresas que

presenten beneficios contables ininterrumpidos y, además, un flujo de

efectivo de explotación superior al efectivo empleado en actividades de

inversión y que al mismo tiempo sea superior al empleado en los gastos de

capital. Queremos evitar así que empresas que presentan beneficios

contables ininterrumpidos, como por ejemplo Pescanova, pero con cajas no sanas

entren a calificar. Somos conscientes de que esto excluye a empresas que quizá

no lo merezcan (como REE, véanse los excelentes artículos de Enrique García al respecto).

Pero lo que queremos ofrecer al lector es la estabilidad, regularidad y

constancia máximas dado que habrá proporcionalmente más empresas que deban ser

excluidas que empresas inmerecidamente excluidas. Es en todo caso una medida protectora

que no presupone nada acerca de la bondad o no de invertir, por ejemplo, en FER

o ENG, pero que elimina de golpe Abengoas y Coderes, que son más numerosas.

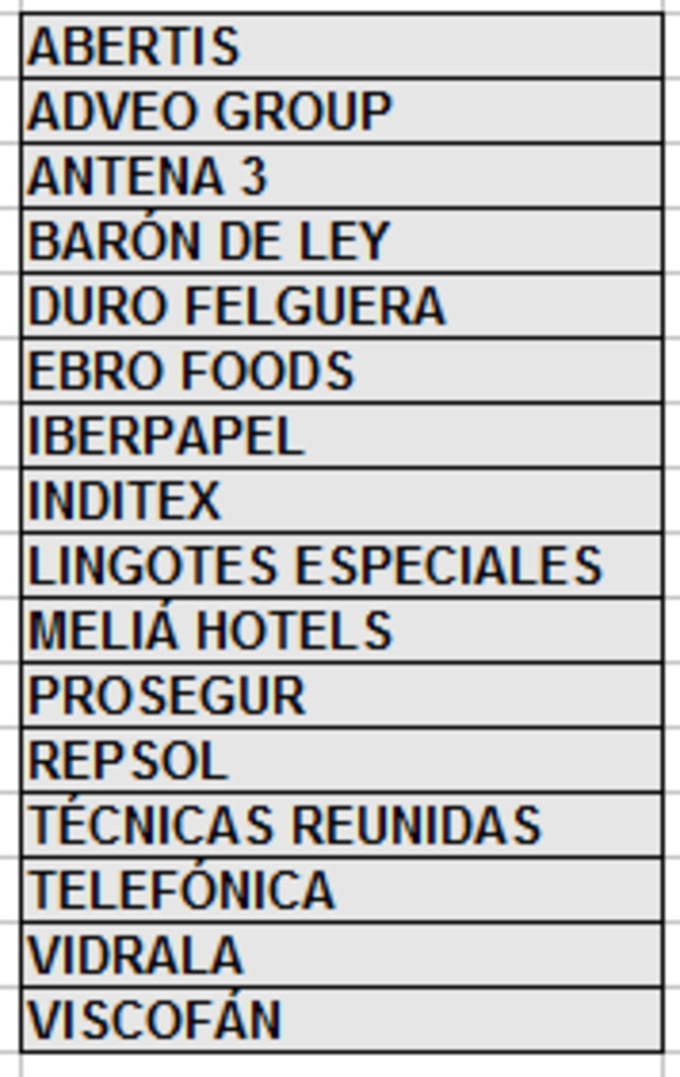

Como el lector puede observar tan

sólo 26 compañías cumplen este requisito de beneficio contable ininterrumpido

más caja neta después de inversiones. Algo que da que pensar acerca de las

"sinergias" que nunca llegan. Sea como fuere, estas serán pues las empresas

que pasen este significativo corte. Añadiremos ahora cinco criterios

complementarios.

1.Variación neta de efectivo positiva al final del período analizado

No es este uno de los aspectos

más importantes dado que algunas empresas, como PRM o BME, presentan

variaciones negativas debido a sus circunstancias particulares. Pero por otro

lado es interesante ver cómo al final de un período tan significativo de tiempo

no son demasiadas las compañías que tienen una variación positiva. No obstante,

puede haber falsos amigos, quizá ABE de la cual sugiero al lector que preste atención

al estado de flujos de efectivo de los dos últimos ejercicios y al escrupuloso

análisis realizado por Pablo J. Vázquez en relación a ella, y por eso vamos a

añadir los criterios más importantes de calificación de deuda.

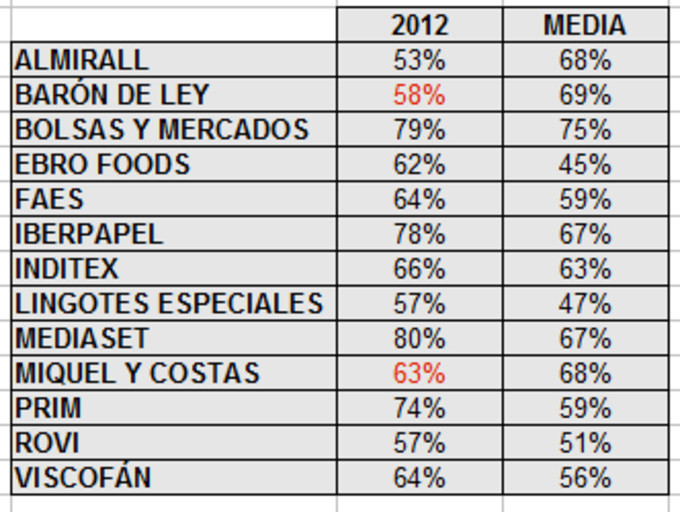

2.Equity to assets

superior al 50%

Estas 13 empresas poseen patrimonios netos que

representan más del 50% de sus activos. En ellas prima la financiación en base

a recursos propios, algo que siempre agradece la cuenta de resultados.Como

de costumbre, dado lo diferente de las empresas y sus ámbitos sectoriales es

otro dato que siempre hay que contextualizar. De partida, no obstante, siempre

es positivo.

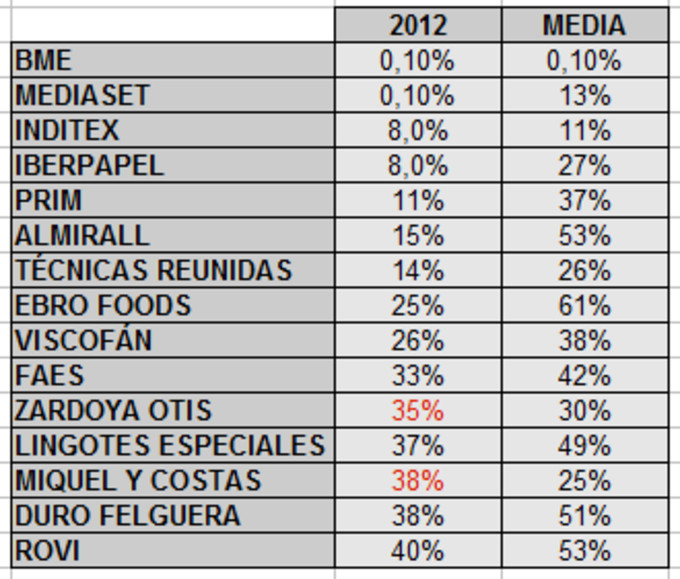

3.Deb to equity no superior al 40%

Las quince siguientes tienen una

deuda con coste que no sobrepasa el 40% de su patrimonio neto. Es un buen

indicador de la solvencia de la empresa y de su capacidad de pago a largo plazo

si bien es cierto que quizá lo más importante no es cuanto se debe sino en qué

medida uno es capaz de devolverlo. Sin embargo, no cabe duda de que cualquier

empresa es más capaz de devolver sus deudas pendientes si de partida ya no está

demasiado endeudada.

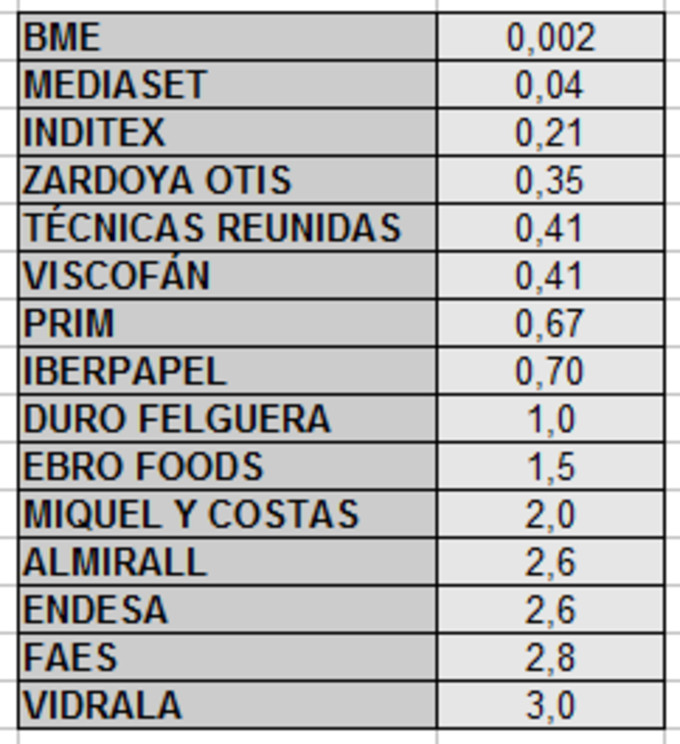

4.Debt to ebit 2012 no superior a 3

La

rentabilidad de una empresa mide también el grado de endeudamiento que puede

soportar. Un dato que varía mucho según el tipo de compañía o sector.

Teóricamente estas 15 compañías no necesitarían más de tres ejercicios para

carecer completamente de deuda. Tomamos como referencia el último Ebit de cada

una, ejercicio 2012, en relación a toda la deuda con coste acumulada hasta el

momento. Y, por supuesto, siempre que el Ebit se mantenga estable y no

disminuya. Bien es cierto que una mala racha en las ventas se sobrelleva mejor

sin deuda que con ella. Cuanto más baja sea la relación deuda con coste/ebit

mayor capacidad de supervivencia ante eventos adversos por parte de la

compañía, incrementándose así la seguridad en cuanto a la viabilidad de la

misma en entornos hostiles.

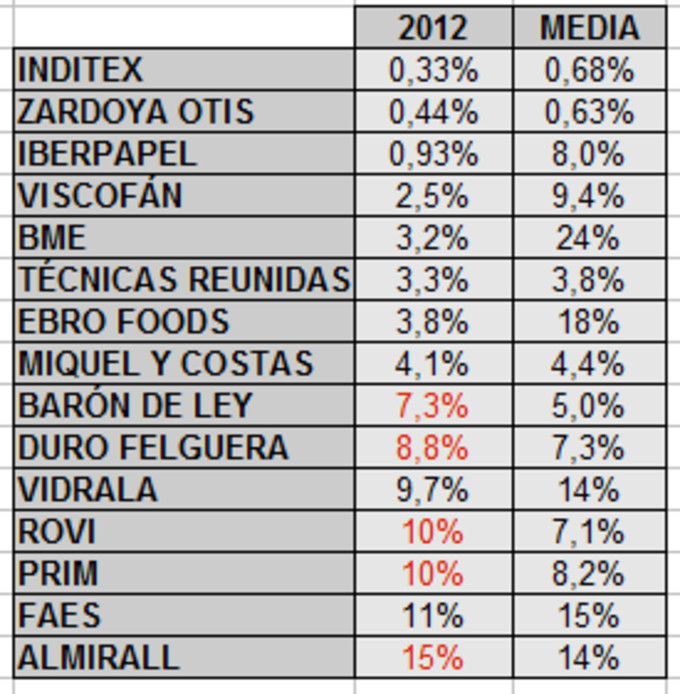

5.Gastos financieros sobre ebit no mayores al 15%

Ya por último, unos gastos

financieros reducidos redundan en una mayor salud de la cuenta de resultados

para alivio del sufrido accionista, que puede ver así cómo es él y no el banco

quien se lleva los beneficios de la empresa vía dividendos y capitalización.

Para que el lector se haga una idea empresas tan conocidas como

ACS, ABE, ABG, ANA, OHL y otras menos populares presentan un porcentaje de

gastos financieros superiores al 50% de su beneficio de explotación. Un peso

pesado del IBEX, como IBE, un 47% en 2012 y una media del 40% en los últimos 9

ejercicios. Qué duda cabe de que se trata de porcentajes significativos.

Emperatrices

Reúnen los cinco criterios arriba expuestos EBR, IBG, ITX

y VIS. Arturo Ballester ha publicado recientemente un magnífico artículo

respecto a EBR y también ha escrito sobre VIS. Enrique García nos habla también

de las bondades de VIS en uno de sus excelentes análisis. Nótese que todas

estas empresas pertenecen al sector de bienes de consumo. Quizá sea IBG la

menos conocida pero no por ello desmerece en absoluto estar en este pódium.

Aquí creemos sinceramente que merecen compartir el trono independientemente de

que su negocio no parezca el más sofisticado, caso de VIS, o el más innovador,

EBR. En todo caso, la rentabilidad y la calidad no están reñidas con los

envoltorios cárnicos o el arroz y el inversor no obsesionado con la última moda

del mercado quizá tenga también una opinión parecida a la nuestra.

Reinas

Reúnen cuatro de los cinco criterios MDF, TRE, ALM, FAES,

PRM, MCM y BME. Sin embargo, son en cierta medida

reinas-emperatrices y sólo es una cuestión de matiz que no se encuentren en el

pódium de arriba. Como sugerencia al lector le recomendamos los artículos de

Arturo Ballester sobre MDF, en los que habla también de TRE, y los de Enrique

García sobre PRM, en los que también nos ilustra sobre la situación y

perspectivas del sector sanitario español. Además, con bastante sensatez. Otra

vez, el sector bienes de consumo se lleva la palma aunque ahora aparecen

también las ingenierías, MDF y TRE, y el pequeño castillo rodeado, eso sí, de un gran foso, la eternamente opable BME,

reina del dividendo en el Ibex.

Princesas

En un escalón más bajo, con tres criterios cumplidos, tendríamos a BDL, VID,

TL5, ROVI, ZOT y LGT. Aquí ya hay más variedad tanto de tipos de compañía como

de actividad así como diferentes perspectivas y circunstancias que van desde un

mal momento para el sector, ZOT o TL5, hasta el caso muy cíclico de la pequeña

y conservadora LGT. Igual que con las reinas y las emperatrices el sector

bienes de consumo es el ganador lo cual nos hace pensar si quizás la pasta o

las botellas de vidrio no resulten ser finalmente inversiones más rentables y

estables que la telefonía o internet. Comida, vestido, medicamentos y papel. O

el mercado es muy básico o bien aquello que la gente necesita siempre y en todo

entorno económico tiene bastante tendencia a ir mejor de lo que la mayoría

piensa. Es una cuestión compleja que admite, desde luego, muchos matices. Llama

la atención que sea el sector farmacéutico el que cuente con más representantes

en total, a pesar de todo lo que ha llovido sobre el mismo.

Observaciones finales que sugerimos que el lector tenga presente

Nos gustaría que el lector

tuviera claro que todo esto no es más que una opinión aunque se exprese

cuantitativamente. En primer lugar, porque quien esto escribe puede

equivocarse. En segundo lugar, porque estamos hablando del pasado lejano y

reciente, lo cual no prejuzga lo que va a suceder mañana. En tercer lugar,

porque cada uno debería extraer sus conclusiones por sí mismo y además basarlas

en los datos que considere más relevantes y que previamente haya consultado en

las fuentes originales. En cuarto lugar, porque quedan aspectos muy importantes

por analizar, como es la rentabilidad o la diversificación internacional o todo

aquello que se refiera a una ventaja competitiva o cualquier aspecto que no

refleje la contabilidad. Aquí se ha tratado casi en exclusiva de dos cosas:

caja y deuda mostrándose, en relación a ellas, las 17 empresas que mejor

responden al criterio de caja sana y endeudamiento reducido. Quizá el lector no

note demasiada diferencia de calidad entre las emperatrices y las reinas pero

seguramente observe que los matices se incrementan según se desciende en la

pirámide aristocrática hacia las princesas, unas más casaderas que otras.

Una empresa es una entidad dinámica y cambiante, no un cuadro que permanece

inalterable. Por eso este análisis y los anteriores son esencialmente

cualitativos y no cuantitativos por mucho que utilicemos los números. Lo que

expresa es una opinión: "yo opino que las empresas que presentan ciertos

rasgos contables que indican bajo endeudamiento son, generalmente, más

previsibles y estables que las otras y ofrecen al mismo tiempo mayor seguridad

en cuanto a su futura evolución, etc..." No prejuzga nada en cuanto a otro

tipo de empresas porque que las otras resulten o no una buena inversión o que

tengan o no una prometedora vida económica dependerá en última instancia del

futuro tenazmente incierto y de la habilidad del inversor para aprovecharse de

él. Pero aquí no queremos decir que Inmobiliaria Colonial no pueda ser una gran

inversión. ¿Por qué un inversor no habría de ganar más dinero con ésta que con

ITX si conoce muy bien el sector inmobiliario y el tipo de empresas que están

en él? ¿O si posee un conocimiento excepcional de COL? ¿Por qué no?

Lo único que se sostiene en este artículo y en los anteriores es que hay más

probabilidades de encontrar empresas de calidad que nos ofrezcan márgenes de

seguridad amplios en cuanto a su devenir económico si reúnen determinados

requisitos relativos a un bajo endeudamiento combinado con una caja real de

manera sostenida y recurrente en el tiempo. Y se dice asimismo que la deuda es

muy peligrosa y difícil de evaluar. Lo que no implica que todo apalancamiento

sea nocivo. Dependerá de la capacidad económica de la compañía y de las

condiciones de su actividad. Se considera que todas esas incertidumbres que

genera la elevada deuda se pueden obviar si se evitan a su vez las empresas

endeudadas porque, generalmente, empresas sin deuda o muy poca deuda

evolucionan mejor económica y bursátilmente que las otras. En definitiva, será

finalmente el inversor, armado con su propia pericia y conocimiento, quien

tendrá que decidir o no decidir. En ese momento deberá apoyarse en su buen

juicio porque tanto al comprar como al vender estará ya solo. Esperemos que

todo lo hasta aquí expuesto le sirva de modesta ayuda.

fantastico articulo david. gracias

Enhorabuena por la saga David!

Gracias Arturo. Un saludo!

Excelente artículo

Gracias Antonio.

Lo que mas me gusta es la carga critica con la forma de dirigir de muchos directivos de empresas, las claves que transmiten los artículos, hay frases de antología: "Si las ventas del mañana no llegan, los gastos financieros, derivados de la deuda de ayer si lo harán.", ni te imaginas lo que estoy aprendiendo...!

Gracias Rafael.

Los directivos de las empresas son de carne y hueso, como nosotros. Por tanto, aciertan y se equivocan.

Un saludo.

Si, pero dejar que una deuda se llegue a comer el 40 o el 60% del rendimiento de la empresa (despues de cobrar sus sueldos, claro)...

Efectivamente Rafael, da mucho que pensar. De todas formas, todos conocemos personas cuyos gastos de vivienda rondan esos niveles y, en consecuencia, acaban teniendo serios problemas. Por otro lado, el comportamiento de la directiva es algo a vigilar, así como el de los accionistas de referencia de la compañía. El pequeño inversor debe tener cuidado y seleccionar empresas cuyas directivas se orienten al propietario.

Hola David, un gran trabajo.

El primer punto (1.Variación neta de efectivo positiva al final del período analizado) no es importante es una cuenta pequeña, incluso puede ser perjudicial tenerlo en caja teniendo otras necesidades, pero aparte va a dar lugar a errores, puede ser circunstancial o en otra cuenta similar o disminuyendo deuda en vez de tenerlo a la vista.

No tiene nada que ver la situación de Lingotes, Antena3 o Telefónica, con Inditex o Viscofán, aunque cumplan ese indicador.

Gracias Asier.

Efectivamente, nada tienen que ver TEF o LGT o A3TV con VIS o ITX. Siempre se remarca que las circunstancias concretas de cada una son importantes. TEF, LGT o A3TV viven circunstancias inciertas en sus respectivos sectores. De ahí que se considere conveniente añadir más criterios y contextualizarlos con su realidad específica y el marco en el que se desarrolla su actividad económica.

Un saludo.

Un saludo.

muy buena seleccion

Gracias Noel. Es una selección un tanto personal. Espero que haya sido de tu agrado.

Y cual ha sido la evolución bursátil de ellas desde 2004? Ganan las emperatrices? Las reinas?

Hola Juan. La evolución bursátil de emperatrices y reinas ha sido, en la mayor parte de los casos, positiva. Hay otras empresas que no pertenecen a esta personal aristocracia que también han evolucinado muy bien. El lector puede comparar estas evoluciones con el índice de referencia, por ejemplo en yahoo finanzas, y observar que, por regla general, su evolución es positiva o menos mala que la del índice.

Genial los parametros evaluadores, ayudan a acotar la busqueda , yo como seguidor de tus articulos, me encantaria poder añadir siempre una columna con la cotizacion aztual de las aristocraticas, emperatrices y reinas, y como menciona Juan Carlos, si ademas pusieramos la evolucion de la cotizacion del 2004 al 2012 periodo analizado seria fantastico, ganaria muchos puntos y enriqueceria el analisis una barbaridad

Me ha resultado muy interesante y útil el análisis aristocrático de éstas empresas. Desde luego, hay que tenerlo en cuenta antes de invertir.