Después de analizar en las 2 últimas partes de esta serie a la prima de riesgo de la volatilidad de las opciones y futuros, ahora nos centraremos en un producto específico, el ETN iPath S&P 500 VIX Short Term Futures, más conocido como VXX.

Durante años hemos tenido muchos productos interesantes los cuales nos han permitido operar toda clase de activos sobre la volatilidad, aunque fuesen productos comparativamente jóvenes. Comprender bien estos

productos ha requerido siempre un poco de tiempo de estudio. Por otro lado, una gestión inadecuada de los mismos podría suponer un riesgo acentuado, por lo que los traders que los operen deben saber exactamente lo que están haciendo.

Por ello, piense y pruebe sus estrategias de antemano y simule todo lo que pueda en una

cuenta demostración antes de usar dinero real. El VXX

de Barclays Capital, que analizaremos en esta sección,

es, con diferencia, el producto de mayor volatilidad y con

casi $ 1000 millones en activos bajo administración. Se

presenta como un fondo estructurado (ETN) y tiene un

gasto total de 0,89 % anual.

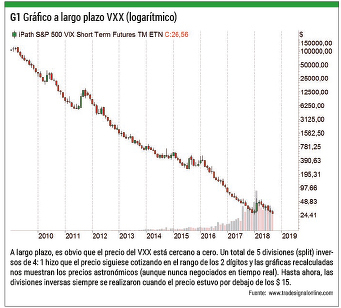

El VXX se puede comercializar como una acción y también es el subyacente de una serie de opciones. El producto ha existido desde 2009 y desde entonces ha generado uno de los gráficos más impresionantes de entre cualquiera de los instrumentos financieros (Figura 1). Como observamos, es obvio que este producto no debe considerarse de ninguna manera en una inversión a largo plazo, sino como un instrumento de negociación y cobertura.

El factor decisivo es que el VXX no se relaciona directamente con el VIX, sino con los futuros del VIX. En los artículos anteriores de esta serie, ya presentamos en detalle el hecho de que los movimientos de estos instrumentos se pueden desviar unos de otros en algunos casos.

La configuración del límite de pérdidas también depende del tamaño de la cuenta y del riesgo personal, así como de la gestión del dinero.

¿A largo o a corto?

Dada la obvia tendencia a la baja, surge la pregunta de por qué alguien

quiere estar largo durante mucho tiempo. Además, ¿no le sería más

fácil ponerse a corto en muchos momentos? El objetivo de las posiciones largas es beneficiarse de los fuertes aumentos de la volatilidad, que pueden multiplicar el valor del VXX en muy poco tiempo.

Dado que dichos incrementos de volatilidad en el mercado de valores están

acompañados por cracs, tendremos una cobertura efectiva contra las

pérdidas de precios. Sin embargo, este tipo de cobertura se vuelve

bastante costosa con el tiempo, ya que ocurren más raramente los

aumentos de volatilidad lo suficientemente fuertes y el VXX pierde

valor de forma lenta pero constante el resto del tiempo.

El objetivo de las posiciones cortas es el contrario: Si no hay un fuerte aumento en la volatilidad, el VXX disminuye de valor de manera lenta pero constante, por lo que acumulamos beneficios si tenemos una posición corta.

El problema es el siguiente: Si bien las pérdidas son teóricamente ilimitadas en un aumento de la volatilidad, ya que el precio puede subir hasta muy alto, las ganancias son siempre inferiores al 100 %. Además, la exposición disminuye con la caída de los precios, por lo que, en términos absolutos, cada vez tendremos menos ganancias. Del mismo modo, en el caso de obtener una ganancia, se tendrían que tomar nuevas posiciones a corto con el fin de mantener constante el riesgo inicial. Y ni siquiera hemos dicho que puede ser difícil encontrar un agente de bolsa que nos permita fácilmente tomar posiciones cortas en el VXX.

Los fuertes aumentos de la volatilidad pueden multiplicar el valor del VXX en muy poco tiempo.

¿De dónde vienen las pérdidas?

¿Se podría llegar a tener pérdidas grandes con el VXX?

Para ello hay que echar antes un vistazo más de cerca

a su construcción. El VXX se compone de una combinación de contratos de futuros VIX en distintos periodos, anteriores y posteriores, cuyas unidades dependen del vencimiento de los contratos. Esta composición cambia

diariamente al vencer una pequeña parte del mes anterior y comprar contratos para el mes siguiente. En concreto, se construye para ello un índice independiente (símbolo: SPVXSTR), que se mapea al VXX. Es importante notar que estos cambios se hacen en base a un diseño estratégico neutral para que el VXX no pierda valor porque durante una situación de contango – en la que se venden los futuros de más bajo valor y se compran los de más alto valor.

La causa real de la caída de precios a largo plazo es la llamada pérdida de contango. La cual describe la predominante desviación de la curva hacia adelante hasta llegar al VIX más bajo. Porque si estos valores bajos del VIX persisten hasta el final del contrato frontal respectivo, la liquidación final se producirá en dicho nivel. Por ejemplo, tenga en cuenta el siguiente escenario de un contango empinado:

• VIX actual: 15 %

• Futuro del VIX del mes actual: 18 %

• Futuro del VIX del mes siguiente: 20 %

Si el VIX permanece en un nivel bajo hasta que venzan los futuros, se perderá valor de forma continua. Suponiendo que el VIX se mantiene en un 15 % hasta su madurez del mes en curso así como de los futuros posteriores, entonces las pérdidas ascenderán hasta el 17 o 25 %. Aunque la estructura del contango rara vez es tan pronunciada, las pérdidas se acumulan continuamente siempre que no haya un aumento significativo en

la volatilidad o retroceso de la curva de avance. Debido a que prevalece el contango, el VXX perderá su valor a largo plazo. Lo absurdo de todo ello queda claro cuando nos damos cuenta de que, desde 2012, la VXX ha recibido alrededor de $ 6.5 mil millones, según la herramienta de flujo de fondos de www.ETF.com.

Al mismo tiempo, podríamos decir que se invierte en el VXX una fortuna de poco menos de mil millones de dólares estadounidenses. Lo cual significa que alrededor de $ 5.5 mil millones de activos se han perdido en los últimos 6.5 años. Vance Harwood de www.SixFigureInvesting.com agrega otro aspecto interesante: Si el emisor Barclays Capital no se cubriese completamente, sino, por ejemplo, tan solo el 90 %, significaría que conseguiríamos un buen ingreso adicional de hasta $ 550 millones además de la comisión de gestión durante este período.

Conclusión

El VXX es un producto fascinante con una tendencia inequívoca al largo plazo. A pesar de ello, y como es obvio, es sorprendentemente difícil y tiene mucho riesgo intentar lograr ganancias a largo plazo con este producto. Mientras que las posiciones largas lucharán a menudo contra el peso del contango, para las posiciones cortas, la espada de Damocles se cierne ante un rápido y brusco aumento de la volatilidad y siempre sobre las ganancias lentas que de otro modo serían bastante regulares.

Artículo escrito en la edición Nro. 03 | marzo 2019 de TRADERS´ Magazine. Para leer y descargar la edición completa y todas las ediciones, regístrese gratis.