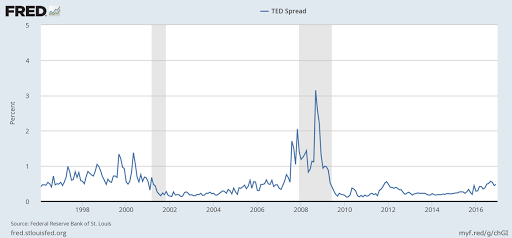

El TED spread es un indicador de tensiones monetarias en el interbancario. Es un incicador que se construye mediante la diferencia o spread entre el tipo de interés interbancario a 3 meses y el rendimiento del bono del Tesoro al mismo plazo. El bono del Tesoro no conlleva riesgo de capital, por lo que todo aumento en el indicador señalaría un aumento el el riesgo de las operaciones interbancarias, que llevaría a los bancos a demandar más Treasuries y conceder préstamos con más reticencia.

El TED spread fue un indicador muy seguido durante la crisis de 2008, en la que el colapso de los mercados de liquidez hicieron que se disparara, como se ve en el gráfico:

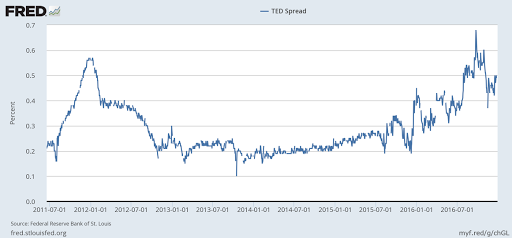

Cuando normalmente el indicador se mueve por debajo de 1 punto porcentual. La última subida de tipos de la FED ha producido cierra desazón en el mercado, como se ve en el siguiente gráfico, que no es más que el TED pero tomado en un plazo más reciente:

No es que la cifra de 0,7 pp sea alarmante, pero es evidente que ha habido cierto "ruido" y ciertas dificultades de liquidez por lo menos para algunas entidades. El punto máximo de tensión ha quedado atrás, lo que hace suponer que volverá a la normalidad. Pero no muy rápidamente, a juzgar por el tiempo que lleva dando señales de tensión, exactamente desde que el diciembre de 2015 se subieron los tipos de interés de la FED. Y esto es lo interesante: el largo tiempo de un año que lleva dando señales de problemas de liquidez en el interbancario, relacionadas con las puntuales subidas de tipos oficiales por la FED de un cuarto de punto cada una.