¿Que es el dinero? en teoría es un medio de pago de curso legal, pero que es realmente el dinero y como se crea, el dinero realmente no deja de ser deuda, desde que se suprimió el patrón oro, el dinero dejo de ser valor para ser deuda,¿ y porque?, porque nuevo dinero que se crea en base a emitir nuevos prestamos, son los bancos comerciales los que crean el 95% del dinero, y como se crea ese dinero con los intereses creados por el dinero prestado, es un dinero que se crea dentro del sistema bancario. ¿Hay algo que lo avale?, no no existe nada que avale, por lo cual ese dinero que se crea es nuevo, ficticio. Los bancos cuando prestan, no tienen el dinero que prestan, es el Banco Central el que suministra el dinero legal, para que los bancos presten, a grosso modo es cómo funciona la creación del dinero. El dinero aumenta a medida que la deuda aumenta, por lo cual una parálisis del sistema crediticio provoca una desaparición del dinero, y la liquidez. Existen dinero en varias formas dinero de curso legal ( monedas y billetes ) M1, depósitos bancarios M2, y M3 que incluye el M2 más las cesiones temporales, las participaciones en fondos de mercado monetario e instrumentos de mercado monetario, y los valores de renta fija de hasta dos años emitidos por instituciones financieras.

Una vez que tenemos claro que dentro del dinero existen clases y un poco dar la vara con la creación del dinero, vamos a ver porque la creación de dinero se ha parado, y la liquidez se ha secado.

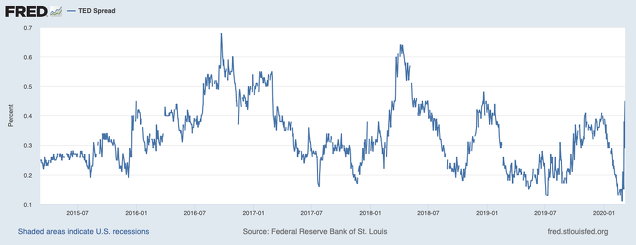

Como vemos en el grafico el TED spread que es el diferencial entre el Libor a 3 meses y el T-Bill del tesoro de EEUU que se considera seguro, ha aumentado, que significa que ha aumentado, que las tensiones en el mercado crediticio de EEUU, están aumentando, los prestamistas no se fían, no quieren prestar y prefieren tener liquidez drenando al sistema de la liquidez que lo hace funcionar eficientemente, y no se fían porque piensan que el sistema de crédito va a quebrar por el aumento de impagos crediticios.

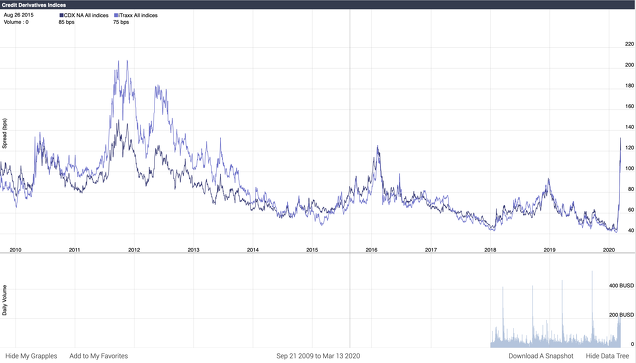

Por lo que se ve los prestamistas están en lo cierto, los credit default swap o los seguros contra el impago crediticio se están disparando, el mercado ya espera quiebras crediticias, ¿porque?, porque sí le sumamos a un apalancamiento irresponsable que ha hecho crecer la economía sin cimientos sólidos y con unas acciones infladas a base de prestamos y recompras de acciones, una crisis sanitaria e histeria colectiva por un virus, que va a paralizar la economía y con lo cual el consumo, ya tenemos el coctel molotov que va hacer saltar por los aires todo el mecanismo de creación del dinero, una crisis de liquidez que ya no tiene freno.

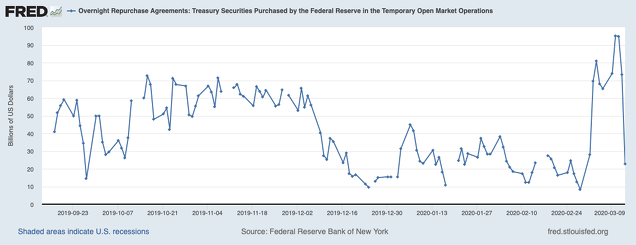

Como vemos el mercado repo vuelve a desplomarse bruscamente, acto seguido las bolsas han seguido el mismo guión, a pesar de las continuos elevaciones de limite de compra de repos por la FED ( 500.000 millones ) las compras de repo se han caído, ¿ porque ?, porque la confianza en el sistema se ha desplomado, así que no es raro ver esta volatilidad, lo raro es verla en un mercado supuestamente el más liquido del mundo y por consecuencia estable.

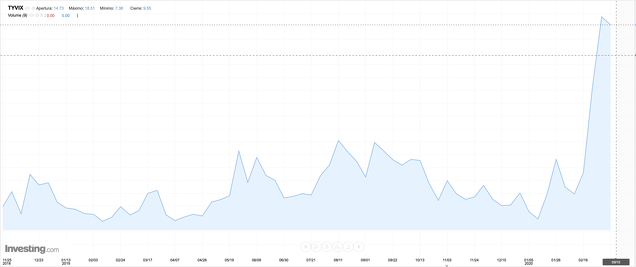

Este indice es el TYVIX, que es el indice de volatilidad de los bonos del Tesoro de EEUU, pues fíjense en la explosión de volatilidad de un mercado que debería ser estable, porque quiero recordar, el mercado de bonos del Tesoro de EEUU es la base de todos los mercados, por lo cual tiene que ser eficiente, pues se ha roto, se ha paralizado, hay operadores que dicen que no han podido negociar en el mercado de bonos porque no hay liquidez, evento que nunca han visto, esta falta de liquidez provoca volatilidad con lo cual aumenta el riesgo del activo.

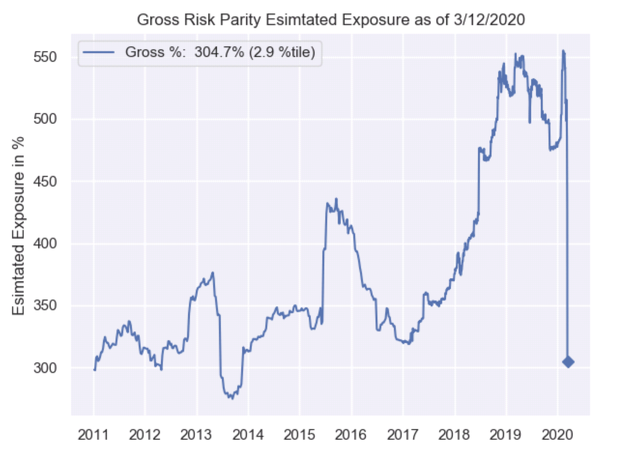

Y que es lo que sucede, que fondos de paridad riesgo, que ponderan su cartera en base a la volatilidad de sus activos, donde los bonos son los que más ponderan, por su estructura estos fondos tienen mucha menos rentabilidad, y como arreglan este problema apalancándose, pero apalancándose de forma enorme, así aumentan la rentabilidad teniendo controlada supuestamente la volatilidad. En este momento la volatilidad de los bonos ha aumentado y esto ha obligado a vender forzosamente por su apalancamiento a estos fondos todos los activos que acumulan ( bonos, acciones, materias primas, vehículos de crédito,...). La consecuencias caídas bruscas en todos los mercados, acciones, bonos, materias primas,....

Cómo vemos la paridad riesgo se desploma, acto seguido toda esta venta masiva a ido a concentrarse en el dólar, la demanda de dólares después de la caída de todos los mercados ha aumentando bruscamente.

El rebote del dólar ha sido brusco, en estos momentos el dólar esta actuando de refugio, en la confianza que la moneda estadounidense proteja de la volatilidad, solo se busca liquidez, esto esta generando aun más escasez de liquidez, si el sistema de creación el dinero se para la creación de dinero desaparece, y el sistema rompe, es lo que posiblemente estemos viendo.

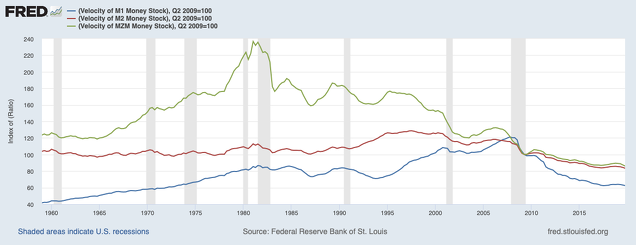

La velocidad monetaria, que es la velocidad a la que cambia de manos el dinero, y que tiene un componente importante en la inflación, pues bien; las políticas expansivas lejos de crear inflación está creando deflación, la velocidad del dinero no para de caer, porque el apalancamiento es tan elevado que esta conduciendo a esta anomalía, los bancos centrales han creado el caldo de cultivo, para destruir el sistema que han creado ellos mismos, la creación del dinero solo es sostenible si hay recursos ilimitados que nos permita sostener el nivel de creación de deuda, como este hecho no es cierto puesto que los recursos son limitados, el sistema se viene abajo como un castillo de naipes. El estallido del virus ha pinchado la burbuja de deuda.

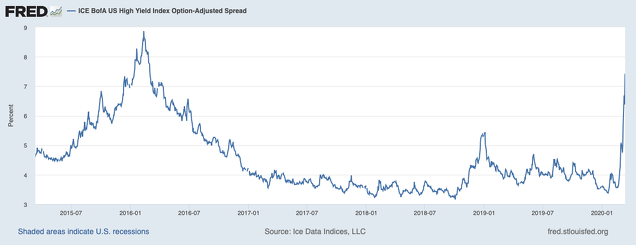

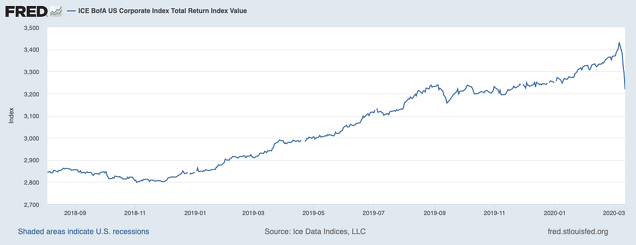

Y por último los diferenciales de los bonos de alto rendimiento se han disparado, el indice de deuda corporativa de BofA ha colapsado, la burbuja de deuda corporativa y bonos de alto rendimiento ( bonos basura ), se ha roto, el sistema crediticio ha colapsado, las noticias preocupantes que hablaba de la popularidad de los CLO ( titulazaciones de deuda corporativa ), no eran casuales. Ahora veremos cual es la medicina que emplean contra este virus de apalancamiento y exceso, nunca aprendemos cometemos el mismo error, de que esta vez va a ser diferente. Por lo cual vuelve el discurso de nuestras entidades financieras son solidas, esta vez el sistema financiero esta mejor, la misma historia de 2008. Mientras todo esto pasa, se mantiene en pánico a la población para que no vea venir la caída del sistema financiero, y tengan la excusa de un patógeno exógeno, sometiendo de nuevo a la población y vuelta a empezar con el juego.

DIEGO QUEVEDO SANCHEZ TRADER INDEPENDIENTE.