El objetivo de este informe será analizar la evolución del sector inmobiliario español en su conjunto, con especial referencia de su comportamiento en Madrid. En este documento, analizaremos la evolución en 2016-2017 de las viviendas de nueva construcción y terrenos, de la vivienda de segunda mano, del alquiler de estas, y de los espacios de oficinas. Realizaremos en cada apartado, un breve resumen de la situación en el mercado español, para luego describir en detalle la situación del sector en Madrid.

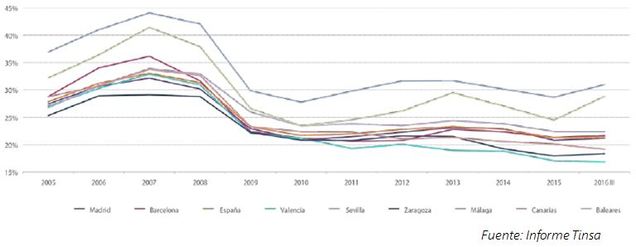

En cuanto al contexto actual y la evolución desde el año 2013, destacar que el mercado inmobiliario en su conjunto se va recuperando de la crisis sufrida tras el “boom inmobiliario”. Tras el estallido de esta burbuja se identifican claramente dos fases en cuanto al comportamiento del mercado inmobiliario:

- Primera fase (2007-2012): tras el comienzo de la crisis en nuestro país, el volumen de la compra-venta de vivienda cayó en apenas un año un 29% (2007 a 2008). Esta tendencia de caídas continuó hasta 2012, debido a la pésima situación económica y a las dificultades para el acceso a la financiación que se vivió en España. El mercado inmobiliario tocó su suelo en 2012, cuando la cifra de compra-venta de viviendas apenas fue de 318.534, un descenso total de un 58,92%.

- Segunda fase (2013-actualidad): una vez que pasó la peor parte de la crisis, y tras la inyección de liquidez por parte de Europa tanto al Estado, como al sector bancario español, el mercado inmobiliario nacional comenzó a reaccionar progresivamente durante tres años consecutivos (hasta 2015). A partir de 2016, la demanda de compra-venta de viviendas comenzó a crecer de forma considerable llegando a niveles de principios de siglo. Los motivos principales que creemos que han motivado la recuperación fueron:

- Ciclo económico cada vez más expansivo ayudado por la mejora del empleo.

- Tipos de interés muy bajos.

- Rentabilidad de compraventa-alquileres por encima de muchos productos financieros.

- Importancia de la cultura de compra de vivienda que existe en nuestro país.

- Creciente demanda de primera vivienda por parte de jóvenes que encuentran trabajo.

En cuanto a las perspectivas futuras, esperamos un incremento gradual de los precios medios y evolución desigual en las diferentes ciudades y zonas costeras de España.

En primer lugar, el aumento de la demanda por parte de los inversores es toda una realidad desde el 2015-2016, pero sin ir acompañado de un aumento tan sustancial en el precio de la vivienda, sin crear de nuevo, la burbuja de hace unos años. En segundo lugar, prosigue el proceso continuo de comercialización de viviendas promovidas por los bancos provocando que la vivienda no se encarezca de forma considerable, y que todavía no empiece la construcción y promoción de nuevas viviendas.

En consecuencia, creemos que se mantendrá el escenario de aumento de los precios de 2016. Este incremento continuará siendo desigual en las diferentes zonas de nuestro país, aun así el precio medio repuntará de forma gradual con incrementos sobre el 3 o 4% durante 2017 y siguientes. En consecuencia, este aumento de precios no implicará que se recuperen los máximos pre-crisis, sino niveles similares a los de 2004.

1. SUBINFORME DE NUEVA CONSTRUCCIÓN Y TERRENOS

- Evolución general en España

España cuenta actualmente con terrenos para levantar 1.565.000 viviendas, cantidad suficiente para abastecer al mercado durante los próximos 8 años. La distribución de los suelos es muy heterogénea. En las grandes áreas (ciudades de más de 50.000 habitantes), se concentra el 52% de dichos terrenos. En el caso de las grandes ciudades, entre las que está obviamente Madrid, aglutina el 15,2% del total de terrenos.

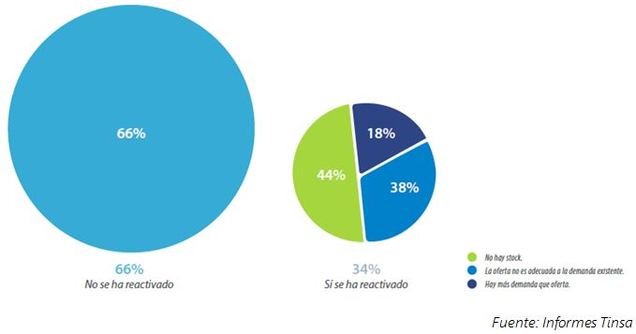

En cuanto a las obras en curso, actualmente en España se están construyendo 63.100 viviendas. Destacamos que el 53% de la obra en curso se localiza en municipios en los que la crisis ya ha pasado a un segundo plano, como pueden ser las grandes capitales y algunas zonas costeras. Otro factor a destacar a nivel nacional que favorece la nueva construcción, es la inadecuación de la vivienda vacía existente a la demanda actual, debido a que la demanda se concentra en la clase media-alta de nuestro país. Esto se escenifica en el siguiente gráfico:

En cuanto al perfil del comprador de nueva vivienda, destacamos que el 46% a nivel nacional son parejas con niños, seguidos de jóvenes en busca de su primera vivienda en propiedad con un 32%.

En referencia al nivel adquisitivo del comprador de esta nueva vivienda en España, es alto o muy alto en el 20% de los casos. Esto se ve reflejado en la evolución del tamaño medio de las nuevas construcciones:

Con respecto a la tipología de nueva construcción, la vivienda predominante es del tipo plurifamiliar de tamaño medio, y unifamiliar adosada con 51,7% y 22,1% respectivamente del total de nueva construcción, en sintonía con el perfil de comprador antes mencionado.

En la capital de España, los terrenos disponibles se dividen principalmente en dos mercados:

- - Por un lado, la zona Norte, dónde la demanda es muy solvente con alto nivel adquisitivo, siendo el suelo en la actualidad un bien escaso.

- - Por otro lado, zona Sur y Este, dónde destacan zonas como Cañaveral, Arroyo del Fresno, Valdebebas y Ensanche de Vallecas. No se observa una reactivación demasiado clara de la demanda provocando un excedente de suelo suficiente para cubrir dicha demanda en los próximos años.

En cuanto a la construcción de nueva vivienda, la Comunidad de Madrid es la zona de España con más viviendas en curso, con un total de 15.900 lo que supone el 25% del total nacional. El 58% de estas construcciones se sitúan en zonas de posible expansión, como son Getafe, Parla, Móstoles o Leganés. El nivel adquisitivo de los compradores de nuevas viviendas coincide con el perfil a nivel nacional, es decir, alto o muy alto. Esta demanda se concentra en zonas del noreste de la Comunidad, como pueden ser Pozuelo o Majadahonda.

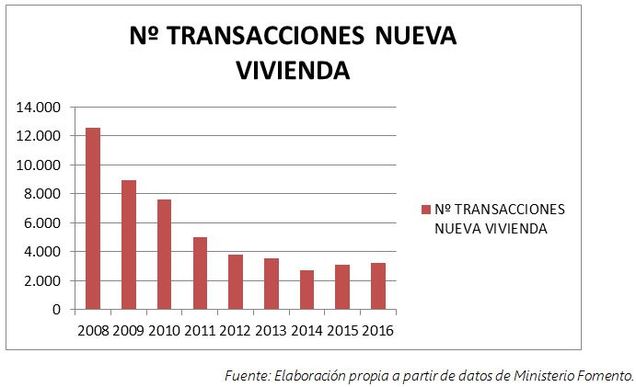

En el siguiente gráfico podemos ver la evolución de las transacciones de nuevas viviendas en Madrid capital desde 2013 hasta 2016:

Como se puede apreciar, tras el estallido de la burbuja inmobiliaria el número de nuevas viviendas en construcción ha ido descendiendo progresivamente. El año 2014 supuso el punto de inflexión en el que se revierte la tendencia, obteniendo datos positivos en los últimos años.

2. SUBINFORME DE COMPRA-VENTA VIVIENDA USADAEl precio de la vivienda de segunda mano en España ha evolucionado en los dos últimos trimestres (4T 2016 y 1T 2017) en un 0,8% y 1,8%, respectivamente. En la actualidad, el precio medio del metro cuadrado en nuestro país se sitúa en los 1237 euros. Por primera vez, en este primer trimestre de 2017, la caída acumulada desde máximos de 2007 ha descendido del 40%. La recuperación del mercado inmobiliario, como antes hemos comentado, se caracteriza por la heterogeneidad en cuanto al tipo de vivienda.

Cataluña, Comunidad de Madrid y País Vasco se mantienen como locomotoras del mercado de vivienda en España, seguida de Islas Canarias y Andalucía. Hasta en seis provincias españolas, la vivienda es al menos un 5% interanual más cara que hace un año.

En cuanto a la venta de la vivienda en nuestro país, el plazo medio (que considera la oferta de vivienda y el ritmo de transacciones) se ha reducido en el cuarto trimestre del 2016, y en este primer trimestre, situándose en 9,9 meses.

Con respecto al esfuerzo financiero que se necesita para comprar una vivienda, destacar que se reduce hasta los seis años de salario completo, dos años menos que durante el “boom inmobiliario”.

El precio medio de la vivienda en la capital ha ascendido en el último trimestre un 7,7%, situándose el precio en los 2308 euros/metro cuadrado, un 86% por encima de la media nacional.

Descendiendo a las zonas de la capital, nos encontramos al barrio de Salamanca como el más caro de toda la capital (3812 euros/metro cuadrado) y de toda España, seguido por el distrito de Chamberí. En cuanto a los que más crecen en este primer trimestre de 2017, encontramos al barrio de Hortaleza, distrito Centro, y a Tetuán con incrementos cercanos al 14%. Las únicas áreas en las que desciende el precio, son Villaverde y Moratalaz, ambas al sur de la capital (fuera de la M-30). A continuación, mostramos una tabla resumen de lo comentado con respecto al precio:

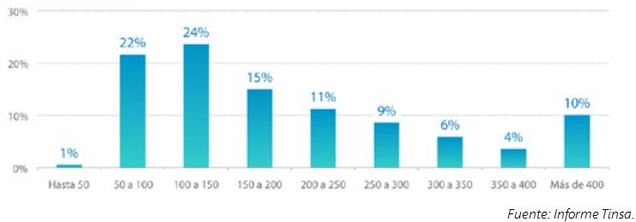

A continuación, mostramos un gráfico que refleja la distribución del precio medio de una vivienda por tramo de valor en Madrid. Observamos como la mayor parte de las viviendas valen entre 50.000 hasta 200.000 euros. Comentar adicionalmente, que en Madrid la vivienda cuyo valor supera los 400.000 euros se demanda mucho más que en el resto de España.

Con respecto al plazo medio de venta, Madrid es la ciudad de España con más facilidad para vender una vivienda, ya que el plazo se reduce de los 9,9 meses nacionales a los 4,3 en la capital, subiendo a los 5,7 en la Comunidad.

En cuanto al esfuerzo, observamos como en la capital de España también es menor que la media nacional (5,7 contra 6 años de salario para comprar una vivienda).

Descendiendo a los distritos madrileños, encontramos cómo el famoso barrio de Salamanca, y sorprendentemente el distrito Moncloa-Aravaca son los que más esfuerzo financiero requieren con respecto a la media de la capital, seguido por los distritos de Chamartín, y el siempre valorado barrio de Chamberí. A continuación, mostramos una tabla donde se observa el esfuerzo financiero que se requiere para la compra de una vivienda usada:

Por último, observamos, al igual que hicimos con la nueva construcción, un gráfico que refleja la evolución del número de transacciones de vivienda usada en la ciudad de Madrid:

El gráfico muestra lo comentado cuando analizamos el sector inmobiliario español en la introducción de este informe. En el período de 2008-2012, el nº de transacciones se redujo prácticamente a las 15.000 compraventas, manteniéndose relativamente constante hasta 2012. A partir de 2013, se observa claramente la recuperación progresiva del sector inmobiliario en la capital de España, llegando el año pasado a más de 30.000 transacciones de vivienda usada, cercano a niveles de principios de siglo.

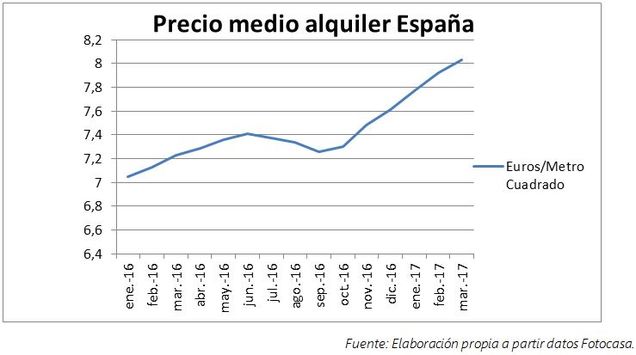

3.SUBINFORME DE ALQUILER El precio de la vivienda en alquiler en España repuntó en 2016 un 15,9%, seguido de otro incremente en el primer trimestre de 2017 de un 8,8%. De esta forma, el precio medio del metro cuadrado en España se sitúa en los 8,9 euros al mes. El precio del alquiler ha subido en todas las Comunidades Autónomas, siendo las Islas Baleares dónde el incremento ha sido mayor con un 15,9%. Por el contrario, en comunidades como Aragón o Extremadura apenas ha subido el precio del alquiler (0,4%).

Barcelona es la capital española con los alquileres más caros, situándose el precio medio del metro cuadrado en los 18,1 euros, seguida de Madrid y San Sebastián con 14,8 y 13,8 euros el metro cuadrado, respectivamente. En cambio, ciudades como Lugo o Ávila son bastante económicas si desea alquilar una vivienda en dichas capitales.

La ciudad de Madrid finalizó el año 2016 con una subida interanual del 15,6%, además de terminar el primer trimestre de 2017 con una subida adicional del 2,8%, situando el precio medio del metro cuadrado en la capital en los 14,8, marcando un nuevo máximo histórico. A continuación, observamos un gráfico con la evolución de precios en el conjunto de la capital desde 2016 hasta la actualidad.

Una vez descrita la evolución de la capital en su conjunto, vamos a mostrar un gráfico de los diferentes distritos que conforman Madrid:

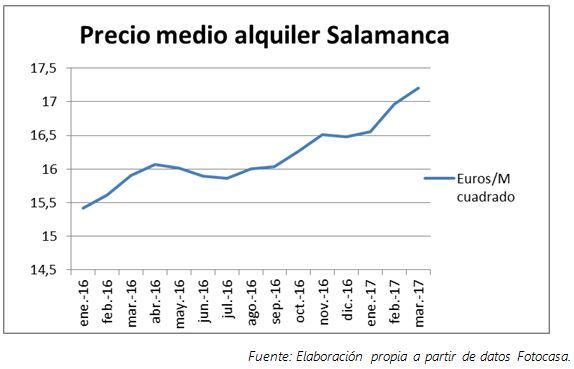

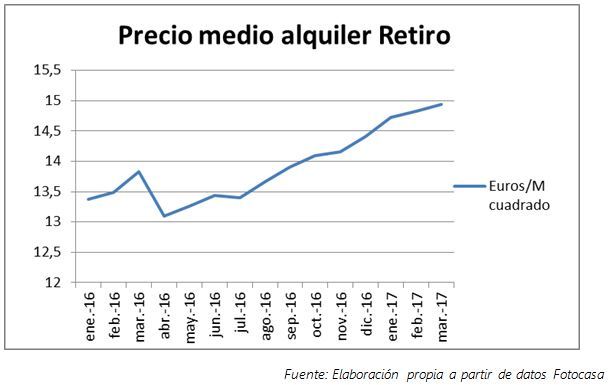

Destacamos dentro de todos los distritos de Madrid, cuatro barrios dónde sería muy interesante el alquiler para rentas medias-altas, estos son:

- Barrio de Salamanca: el distrito más famoso de la capital, cuenta con un precio de 17,3 euros el metro cuadrado, con un incremento desde el 2016 hasta la actualidad del 10,9%, situándose en máximos históricos.

- Retiro: el barrio situado entre el barrio de Salamanca y el parque del Retiro, aparece como uno de los mejores barrios residencial situados dentro de la M-30. El precio medio del alquiler en esta zona es de 14,9 euros el metro cuadrado, experimentando un incremente del 10,3% desde el 2016 hasta la actualidad, alcanzando el nivel pre-crisis.

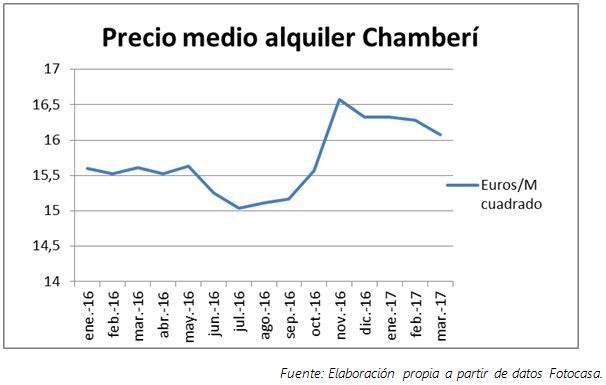

- Chamberí: el barrio más de moda de Madrid durante los últimos años experimenta una subida de precios acorde con el resurgir del barrio. Es uno de los más caros de la capital, situándose el precio 16,7 euros el metro cuadrado, aumentando un 13% desde el año 2016. Se encuentra un 1,9% de su máximo histórico.

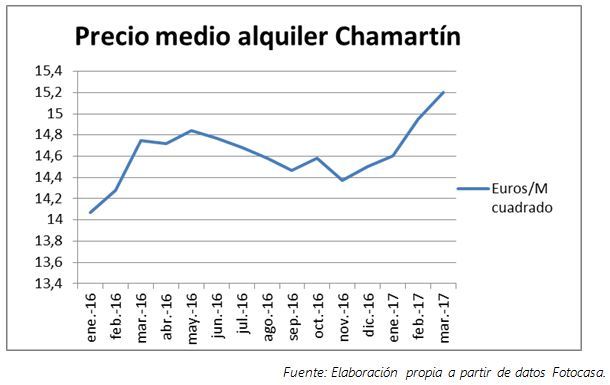

- Chamartín: el barrio situado en la zona norte de la capital sigue en su línea histórica siendo uno de los barrios más utilizados por las rentas medias-altas. El precio se sitúa en torno a los 15,1 euros el metro cuadrado, experimentando una variación desde el 2016 del 11,1%, situándose en máximos históricos.

A continuación, mostramos un gráfico que refleja la evolución del precio medio del alquiler en dicho barrio:

4.SUBINFORME DE OFICINAS COMERCIALESComentar brevemente que la mejora tanto del mercado laboral, como de la renta media en España, son factores que afectan directamente a la contratación de oficinas tanto en términos de compra como de alquiler. Las buenas perspectivas sobre el crecimiento de la economía española (crecimiento del 2,5%) favorecen el auge del sector de oficinas, por un aumento considerable del aumento de la demanda por parte de las grandes y medianas empresas.

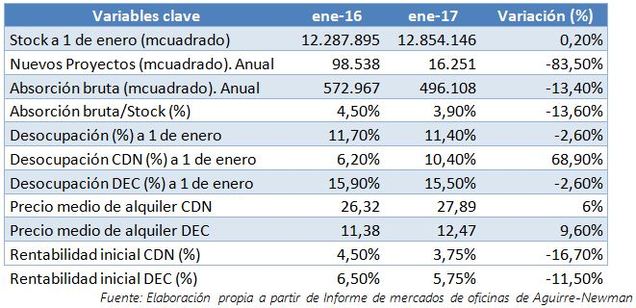

Tanto Madrid como Barcelona han alcanzado niveles de contratación de oficinas por encima de la media histórica en 2016, habiéndose incrementado los precios medios. A continuación, mostramos una tabla con datos clave para comprender el incremento del sector de oficinas, centralizándonos en Madrid.

El stock de oficinas en Madrid alcanzó prácticamente los 13 millones de metros cuadrados a cierre de 2016, incorporándose 16.250 metros cuadrados por rehabilitación de edificios, suponiendo un crecimiento del 0,20% del stock.

En 2016, la demanda de oficinas en Madrid cayó un 13,4% pese a la recuperación económica. Este descenso es producto de la disminución de las operaciones de gran tamaño. El 78% de las operaciones en 2016 ha sido sobre superficies cuya extensión no llegaba a los 1.000 metros cuadrados.

La tasa general de disponibilidad del mercado en Madrid se ha reducido de un 11,7% a un 11,4% a enero de 2017. En valores absolutos, la desocupación se ha reducido en 32.980 metros cuadrados, quedando disponible para ocupación inmediata 1.463.340 metros cuadrados. Por el contario, en el Centro de Distrito de Negocios (CDN) la disponibilidad ha aumentado gracias a la rehabilitación de la torre BBVA de Nuevos Ministerios.

Durante el pasado año, se produjo un incremento de las rentas del 6,9% anual en casi todas las zonas de oficinas de Madrid. La renta media del CDN o zona Prime ha ascendido hasta los 27,89 euros el metro cuadrado por mes, mientras que en la zona descentralizada (DEC) se sitúa en los 12,27 euros metro cuadrado por mes.

La construcción y promoción de oficinas en la capital para los próximos dos años superará a la registrada en años anteriores. Para el 2017, se prevé la incorporación al mercado de 82,826 metros cuadrados, y 157.753 metros cuadrados para 2018. Por volumen, destaca la sede del Banco Popular prevista para 2018, en zona descentralizada (DEC). Además, de la nueva construcción se mejorará la calidad de las oficinas vigentes por rehabilitación en un gran número de ellas.

Ante la menor incertidumbre política, la mejora de las expectativas empresariales, y la escasez de volumen contratado en 2016, se espera la firma de 540.000 metros cuadrados en el presente año. En cuanto, a los precios esperados prevemos un comportamiento heterogéneo con posibles pequeñas correcciones en DEC, mientras que en CDN los incrementos oscilarán entre el 5 y el 10%.

5.CONCLUSIONESPara concluir, desde Aspain11 pensamos que el mercado inmobiliario en España y en la capital goza de buena salud, con un crecimiento más moderado y gradual con respecto a épocas de la burbuja inmobiliaria. Opinamos que este sector va a seguir creciendo en todos sus subsectores en los próximos años, tanto en Madrid como en todo el territorio nacional, donde es importante comparar viviendas en función de la distribución patrimonial controlando los riesgos.

Puede ser una interesante opción de inversión para los próximos años ya que aunque en bolsa nos encontremos en plena tendencia alcista y sin recorrido en renta fija, estamos muy pendientes de cuándo saltará la crisis monetaria latente en los próximos dos años.

Destacamos sobre todo, el crecimiento del alquiler en España, y en la capital con incrementos superiores en casi todas sus zonas al 10%. Por lo tanto, observamos una buena oportunidad de inversión en el alquiler tanto de viviendas como de oficinas, a través, por ejemplo, de la constitución de una SOCIMI (sociedad que ofrece unas ventajas muy interesantes, tanto fiscales como de posibles beneficios en el futuro), en donde es fundamental analizar si interesa o no interesa basándonos en un análisis fiscal.