En España, el sector del automóvil es fundamental, representando, según indica la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC) en su informe anual de 2017 , del orden del 8,6% del PIB, llegando al 10% si se incluyen otros sectores relacionados como distribución, financieras, seguros, …; dando empleo al 9% de la población activa.

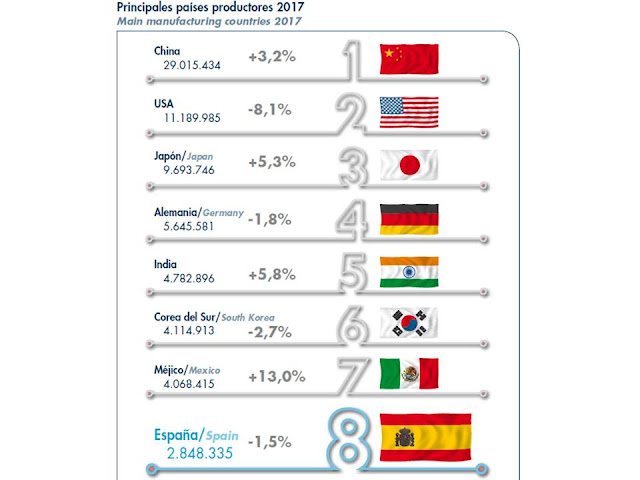

España es el octavo mayor fabricante mundial (figura siguiente). Aunque en este sentido existe un importante handicap: la fabricación está en manos de empresas extranjeras, lo que supone un riesgo considerable dado la importancia del sector en el PIB y el riesgo de deslocalización de la producción a través de la competencia internacional en costes o fiscal. Cuestión que por otra parte no es exclusiva de este sector, ya que puede ser aplicable a sectores como por ejemplo el de la industria energía intensiva , pudiendo su efecto final implicar una reducción de los ingresos públicos, mayores impuestos y deuda, y menores salarios.

Figura.- ANFAC en su Informe Anual de 2017

A pesar de ser el octavo fabricante mundial, es de destacar que la producción española supone menos del 10% de la producción china y el 25% de la estadounidense, los dos primeros fabricantes. Aunque si lo comparamos en términos relativos de población, la producción española sobrepasa de forma significativa a ambos países, lo que a su vez implica una mayor dependencia de la economía de este sector.

Para analizar el sector en España, es importante desglosarlo. En función de la producción, en vehículos (automóviles y otros) y componentes; y en función de la demanda, según sea esta doméstica y externa.

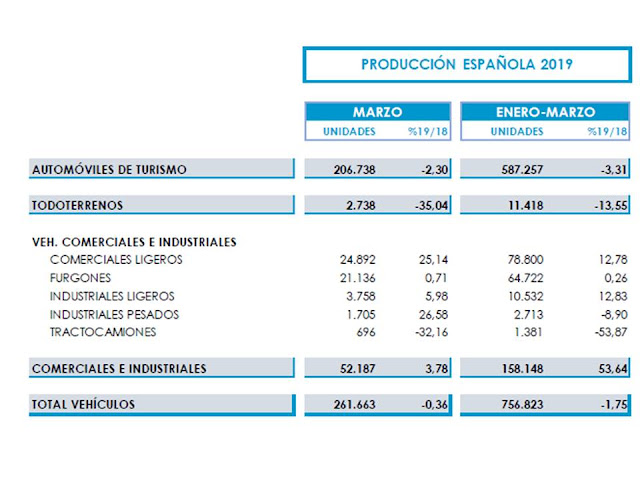

Según datos de ANFAC correspondientes al primer trimestre de 2019, la producción de vehículos muestra a corto plazo una tendencia decreciente (figura siguiente), con cinco meses consecutivos de menor producción (debido a una menor producción de turismos, ya que la de vehículos industriales se ha incrementado), que atribuyen a la debilidad del mercado nacional, con siete meses de caídas, y al descenso de ventas en los principales mercados europeos.

Tabla 1.- Informe Anfac: La producción de vehículos en España cierran el primer trimestre en negativo

Pero como indicaba anteriormente, el sector es importante analizarlo desde la perspectiva de la demanda exterior, ya que la mayor parte de la producción tiene como destino los mercados exteriores. Logrando el sector en el año 2018 un superavit de 17.500 mill euros

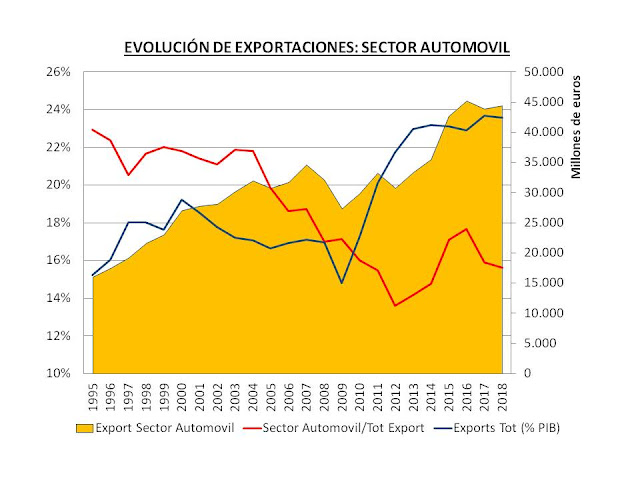

Los datos de comercio exterior (Datacomex ) en el largo plazo muestran una tendencia creciente en las exportaciones (figura siguiente), tanto de vehículos como componentes, aunque más intensa en los primeros, de tal forma que ello ha dado lugar a que las exportaciones de vehículos hayan incrementado su cuota en las exportaciones desde el 63,6% en el año 2006 hasta el 69,48% en el año 2018.

Figura.-Evolución de las exportaciones totales españolas como porcentaje del PIB (línea azul- escala izquierda) y del sector del automóvil (automóviles, motos y componentes) como porcentaje de las exportaciones totales (línea roja-escala izquierda), así como del volumen de exportaciones en miles de euros (área-escala derecha). Datos Datacomex .

Además, entre los años 2009 y 2018, las exportaciones totales españolas han sufrido un incremento importante, del 72,7% y mayor que las del sector del automóvil, de solo el 60,47%. Lo que ha dado lugar a una pérdida de cuota del sector en las exportaciones totales, pasando del 17,13% al 15,61%, mostrándose además en la figura anterior como la tendencia que reduce la importancia del sector del automóvil en las exportaciones totales se acentúa en el largo plazo.

Y al mismo tiempo, a pesar del incremento en el volumen de las exportaciones, y debido al incremento del PIB, las exportaciones han mantenido su contribución al PIB de forma más o menos estable, suponiendo en este periodo un porcentaje que ha oscilado entre el 2,54% del año 2009 y el 4,05% del año 2016, llegando al 3,68% en 2018.

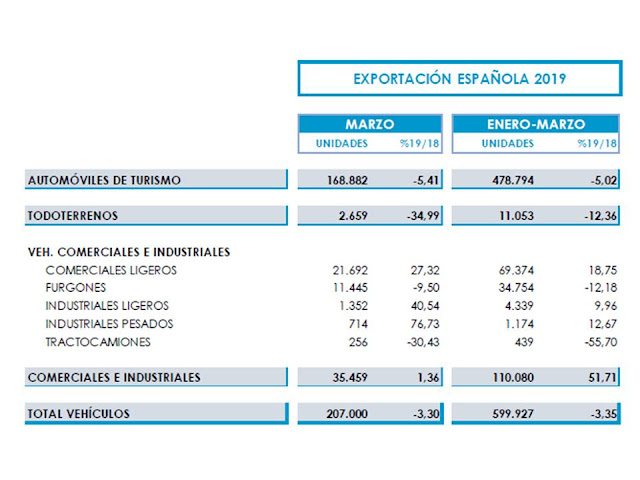

En el conjunto del sector, las exportaciones de turismos suponen la mayoría de las exportaciones. Mostrando los datos de ANFAC correspondientes al primer trimestre de 2019 que los turismos han supuesto el 79,8% de las exportaciones (tabla siguiente), y que se han contraído en términos interanuales incluso en mayor medida que la producción, como se puede apreciar en la primera tabla de ANFAC.

Tabla 2.- Informe Anfac: La producción de vehículosen España cierran el primer trimestre en negativo

El dato importante a extraer al comparar el volumen de producción y exportaciones es que la mayoría de la producción de vehículos se destina a la exportación. Concretamente el 81,5% de los automóviles y el 79,27% del conjunto de vehículos, siendo por tanto esencial la evolución de la demanda externa para el sector.

Los principales mercados exteriores de vehículos , han sido, en el año 2017, Francia y Alemania, con cuotas de ventas del 18,7% y 17,45% respectivamente, suponiendo la UE-15 el 75,58% de las ventas. Pudiendo por tanto deducir que el crecimiento económico de estos países es esencial y condiciona el volumen de exportaciones y producción.

Y en lo que se refiere a componentes, gran parte de la producción se destina también a otros mercados. Destacando entre ellos Alemania. Lo cual tiene cierta lógica, al ser Alemania el principal exportador de la UE-28 con una cuota del 55% en vehículos exportados, lo que supone un volumen de ventas de 70.000 mill.

En este sentido, no debemos olvidar la distribución de las cadenas de valor del sector del automóvil a través de los distintos países de la UE, motivo por el que un frenazo de las exportaciones de terceros países, fundamentalmente Alemania, pueden afectar a otros países proveedores como España como proveedor de componentes, siendo en este sentido un factor a tener en cuenta las amenazas de Trump de imponer aranceles del 20% a las importaciones de vehículos procedentes de la UE.

Por tanto, podemos concluir que la economía española depende en gran medida del sector del automovil, lo cual, en cierto modo supone un riesgo, tanto por el hecho de la concentración de la actividad económica en dicho sector, como por el hecho de que los fabricantes son extranjeros, existiendo el riesgo de deslocalización, ya sea a través de reducción de costes o por beneficios fiscales, lo que pone presión sobre las administraciones públicas para hacer concesiones y evitar la pérdida de empleo, pero que al mismo tiempo debilitan los ingresos públicos con sus potenciales efectos sobre deuda y estado de bienestar.

Pero además, debemos ponderar la importancia de depender de mercados exteriores, lo que puede tener su aspecto positivo en el caso de una débil demanda doméstica, pero el inverso si lo que falla es la demanda externa, ya sea a través de un menor crecimiento económico, o por disputas comerciales.

En cualquier caso, el sector se enfrenta a “headwinds” en el largo plazo, tal como muestra un reciente informe que incide sobre la penetración del coche eléctrico, desplazando la creación de valor añadido a las economías asiáticas a través de la fabricación de baterías y componentes electrónicos, lo que afectaría a la contribución del sector al PIB, que el estudio estima de 1,2% en siete años; implicando una reducción de los ingresos fiscales y del empleo en unos 40.000 puestos de trabajo hasta 2025; reduciendo simultáneamente la aportación del sector al superávit comercial al mismo tiempo que se reducirían las importaciones de petróleo, sin que estas, según dicho estudio, llegasen a compensar apenas el deterioro de la balanza comercial del sector del automóvil.

Realmente parecen unas predicciones un tanto apocalípticas, ya que si bien el valor añadido puede reducirse, el empleo podría reducirse igualmente derivado de una mayor automatización de los procesos de producción. Y por lo que respecta a los ingresos fiscales, seguro que el gobierno inventa nuevos impuestos sobre la electricidad, o ecológicos, para compensar la pérdida de ingresos derivada de un menor consumo de combustibles fósiles. Y por el lado de la balanza comercial, resultaría un tanto sorprendente que las importaciones adicionales del sector supusieran unos 29.000 mill de euros, que ha sido el valor de las importaciones de crudo en el año 2018.

Es indudable que el sector se enfrenta a importantes retos que pueden condicionar su futuro, y la adaptación a los mismos condicionará su evolución, e incluso su supervivencia.