Ha transcurrido casi un año desde el traspaso de poder del

Partido Democrático de Japón al Partido Liberal Democrático que dio paso a la

andadura del segundo gabinete del primer ministro japonés Abe Shinzō. Conocida

como “Abenomics”, la política económica basada en la flexibilización

cuantitativa y el gasto público flexible con el objetivo de sacar al país nipón

de la deflación, ha abierto una nueva vía al incluir la promoción de la

inversión privada en la Estrategia para el Resurgimiento de Japón, y ha sido puesta

a prueba en las pasadas elecciones a la Cámara Alta del 21 de julio de 2013.

Dichas políticas han empezado a dar sus frutos impulsando el

Nikkei un 57% aproximadamente desde hace un año y devaluando el yen al mismo

tiempo que mejoran las cifras del sector exportador. Son tangibles también la

tendencia a la baja del índice de desempleo y el índice del juicio sobre el

ambiente de negocios de la encuesta Tankan del Banco de Japón, que mejora las

expectativas, sobre todo de las grandes empresas. El compromiso del gobernador

del Banco de Japón, Haruhiko Kuroda, de alcanzar el 2% de inflación en dos años

parece tarea complicada aunque va por buen camino, donde la tasa subyacente,

que excluye el impacto de la volatilidad de los precios de la energía y de los

alimentos, registró en octubre un alza interanual del 0,3%, lo que representa

su mayor subida desde agosto de 1998. Si incluimos en este cómputo el impacto

de los precios energéticos, sin contar los alimentos,la tasa de inflación interanual

en octubre, registró el 0,9%.

Las políticas económicas que tienen por objetivo devaluar la

moneda local expandiendo la base monetaria, tienen dos efectos contrarios como

podremos comprobar: uno, permite exportar más barato y dos, encarece las

importaciones ya que el poder adquisitivo del yen se reduce.

Esta última apreciación está afectando a la balanza comercial

japonesa por el incremento en el coste de petróleo y gas natural. De hecho, el

costo del combustible importado, que representa más de una tercera parte de

todas las importaciones, aumentó casi 18% en agosto, a pesar de una ligera

bajada en el volumen. Lo mismo ocurrió con adquisiciones de alimentos, materias

primas y bienes manufacturados cuyos precios crecieron a un ritmo un 10%

superior al del mismo mes de 2012.

Hasta octubre, las importaciones crecieron un 26,1%, a 7,2 billones de yenes, debido, en

particular a la factura energética y la creciente demanda de componentes

electrónicos y las exportaciones aumentaron un 18,6%, a 6,1 billones de yenes.

Por regiones, las exportaciones a Estados Unidos aumentaron un

26,4%; a China, un 21,3%; y a la Unión Europea, un 27,0%.

A continuación presentamos dos tablas con los principales

clientes y proveedores de Japón y con los principales productos intercambiados:

Tras haber hecho un breve repaso al sector exterior japonés y

ver cómo están afectando las políticas expansivas a su balanza comercial, vamos

a centrarnos en el sector exportador japonés por excelencia: el automóvil y

componentes, que juntos representan el 17,2% de las exportaciones del país. El sector del automóvil ha sido sin duda uno de los más

beneficiados por la devaluación del yen. Un sector cambiante, muy intensivo en

innovación y crucial para el país.

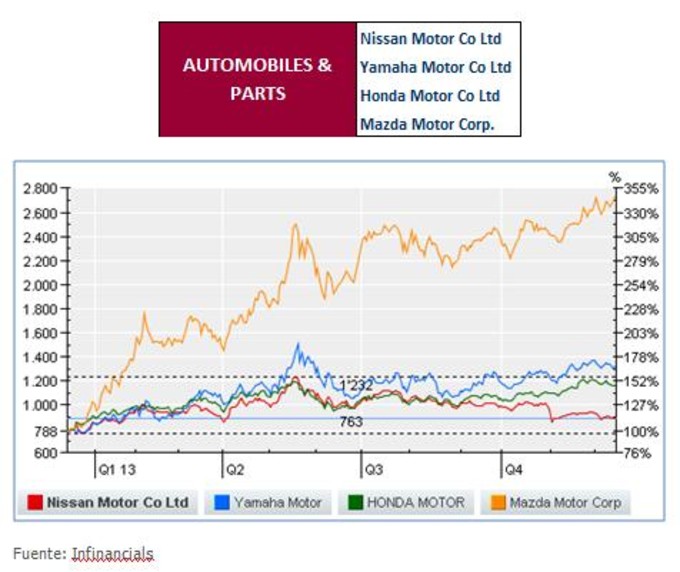

Como podemos comprobar en el gráfico a continuación, las subidas

de las cotizaciones desde el comienzo de las políticas expansivas han sido

espectaculares, sobre todo en el caso de Mazda Motor Corp. que ha incrementado

su valor en más de un 200% en 12 meses. Muy importante han sido las también las

subidas de otros valores que componen nuestra cartera modelo del sector, como

Yamaha Motor (+63%), Honda Motor (+51%) y Nissan Motor (13,8%). Está última

presenta un comportamiento divergente en cuanto a sus homólogos del sector en

los últimos seis meses. De hecho por valoración, es la más barata cotizando con

un PER de 9 veces beneficios, entorno a su media histórica. La media del sector

para hacernos una idea está en 10x. Las ventas globales se incrementaron un 1,7%

para un total de 2.448.944 unidades, estableciendo un record histórico de

ventas muy alto para el periodo abril-septiembre.

Las ventas fuera de Japón se incrementaron un 12,7% con 377,584 unidades, donde

sus exportaciones a Norte América aumentaron un 22,8%.

Probablemente una de las mayores oportunidades a día de hoy para

invertir en este sector para los próximos meses pasa por Nissan y su capacidad

para superar las expectativas fijadas. Nos gusta su exposición a mercados emergentes

como México, Rusia, China y en maduros como EEUU o Europa, así como su amplia

gama de productos con precios bastante asequibles.

La sorpresa este año la ha dado Mazda, con una de las mayores

revalorizaciones de todas las cotizadas japonesas, con muy buenas cifras de

ventas en EEUU que subieron un 26,4%. Su capacidad se está viendo limitada y

casi no dan abasto para cubrir la demanda en el país, ya que fabrican en Japón

al retirarse de la alianza con Ford que les permitían fabricar en Detroit. Para

cubrir esta demanda, en 2014 abrirán en México su centro de producción que les

permitirán ahorrar costes e incrementar su capacidad productiva.

Creemos que este sector todavía tiene potencial, uno, impulsado

por la devaluación del yen que permite a este nicho impulsar sus exportaciones,

dos, la mejora económica de mercados como EEUU y Europa y por último, mercados

tan importantes para el futuro como México, Brasil o China.

Así mismo, el cambio de hegemonía económica a nivel global con

la entrada de nuevos competidores, la deslocalización de los centros de

producción, el exceso de capacidad de los países más desarrollados, los nuevos

cambios demográficos y estilos de vida en las ciudades, convierten a este

sector en uno de los más innovadores del mundo.

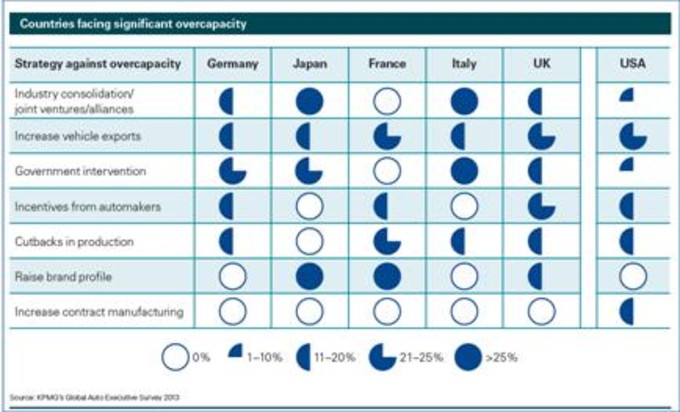

La sobrecapacidad de muchos mercados como EEUU, Corea del Sur,

Alemania, España o Francia y la forma en que la reducen, es clave para

comprender la evolución de este sector a nivel global. Una quinta parte de los

productores de automóviles, opinan que la mejor manera de reducir la sobrecapacidad

es exportando a otros países. Sin embargo, no todos se decantan 100% por esta

opción. Por ejemplo, en el caso de Japón o Italia, los ejecutivos piensan que

la mejor forma de entrar en otros mercados y aumentar la producción es mediante

alianzas estratégicas entre compañías, mientras que los alemanes creen que la

mejor forma es la intervención estatal mediante el reparto de cuotas. Al mismo

tiempo, Japón, Francia o Reino Unido, consideran muy importante el

posicionamiento de la marca.

A continuación mostramos las preferencias de las diferentes

industrias para reducir esta sobrecapacidad:

Esta apertura de mentalidad en el empresario japonés, donde

prima las alianzas con compañías competidoras es una de las claves que

permitirán sobrevivir a la creciente competencia de mercados vecinos como

China.

Otro de los puntos clave para Japón, es su capacidad para innovar

ya que cada vez son más los usuarios que demandan coches más eficientes, que

respeten el medio ambiente y se adapten

a los nuevos modelos de las ciudades. Estos son también los motivos por los que

las empresas automovilísticas más importantes del mundo, están forjando

alianzas para encontrar su hueco en el futuro de la industria que sin duda será

apasionante y probablemente no tenga nada que ver con lo que conocemos hoy en

día.

Japón, es uno de los países con la población más envejecida del

mundo y por lo tanto, la expansión de su mercado nacional es limitada. La clave

del crecimiento sostenible en este país, se halla lógicamente en el comercio y

lainversión internacionales. El mercado doméstico

japonés que ha llegado a su madurez, ha desarrollado una estrategia de

crecimiento unidireccional centrada en el propio país y esto ha dado lugar a

líneas de producción de alta calidad y rendimiento. Por lo tanto, muchos de

estos artículos con un alto precio no cubren en muchas ocasiones las

necesidades del consumidor extranjero.

Es por esta razón que las empresas japonesas están

deslocalizando sus centros de producción en países como México o Europa del Este,

donde lo más razonable es que tengan que

crear alianzas con empresas locales y llevar a cabo fusiones y adquisiciones

para hacerse más competitivos.

Es cierto que las empresas de electrónica y automovilismo

japonesas han sufrido mucho durante la crisis, pero han reducido gran parte de

sus deudas, están inmersos en un cambio en el modelo de gestión y están

centrando esfuerzos en la consolidación y reestructuración de sus lazos

económicos. El sector de automoción en Japón está recuperando los niveles de

producción pre-crisis y este nuevo enfoque que surge como consecuencia de un

problema a nivel global, será clave para el futuro de uno de los sectores más

importantes para el país. Sin duda, las nuevas alianzas, la adaptación a una

nueva clase media que comienza a surgir en países como Brasil, India o China, que

demandan productos de mayor valor añadido, así como el desarrollo de nuevas

tecnologías que hagan más eficientes a los vehículos y respetuosos con el medio

ambiente, marcarán las líneas que la industria del automóvil en Japón escribirá

en el futuro.