A finales de año veníamos hablando de que el mayor recorrido bursátil

estaba en Europa, más en concreto, en la periferia europea. El ejemplo más

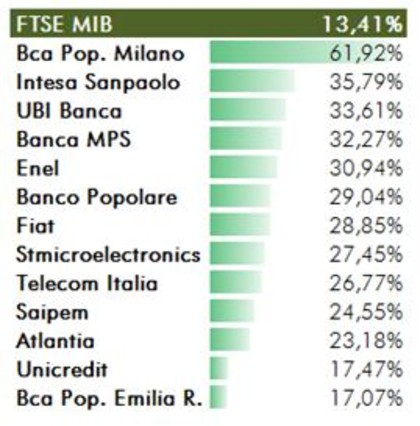

claro se observa en Italia, cuyo índice se ha revalorizado más de un 13% en lo

que va de año.

Desde principios de abril, el índice

había entrado en una fase lateral después de tocar techo en los 22.175,48

puntos. Las tensiones procedentes de Ucrania y la ralentización de la economía

europea provocaban que el mercado corrigiese, llegando a perder en un día casi un

4% y estableciendo un soporte (mínimo intradía) en torno a los 20.000 puntos.

Sin embargo, el respaldo

en las urnas al primer ministro italiano el domingo pasado, Matteo Renzi, (41%

de los votos, más del doble que su principal oponente) ha marcado una semana

alcista en el selectivo italiano. Los votantes daban el visto bueno a las

reformas impulsadas por el Partido Demócrata. El Mib 30 se revalorizó cerca un

3.61%, cotizando en pre-apertura un 1,86% arriba. Las reformas adoptadas por la presidencia

inciden en reforzar la flexibilidad laboral y disminuir el coste empresarial en

la creación de empleo. Por otro lado, los empresarios animan a vincular los

salarios a los resultados laborales de las empresas. Sin duda estas medidas

están enfocadas a elevar la productividad.

Otro de los factores

fundamentales ha sido la mejora de las recomendaciones de las principales

entidades. Intensa Sanpaolo (+38%), Unicredit (+45%) o Pirelli (+45%) son

algunas de las principales entidades que se han beneficiado de la elevación de

su precio objetivo.

Por último, el rally de la prima de riesgo italiana durante este año,

al igual que el resto de periféricos, sitúa al BTP 10 años por debajo del 3% de

rentabilidad. Fueron las palabras del BCE afirmando que tomarían las medidas

necesarias para estimular la inflación las que sirvieron de revulsivo para

acompañar a la renta variable transalpina.

Es importante observar

la correlación que existe entre el PMI de compras italiano con el Mib, una vez

que la inflación italiana se ha estancado, al igual que en el resto de Europa.

El PMI manufacturero se mantiene constante y en expansión, mientras que el PMI

de servicios remonta en febrero y marzo, acompañando el máximo (22.000 p citado

anteriormente) a principios de abril, después de ser publicado.

Desde Aspain 11 Asesores Financieros EAFI señalamos que la estabilidad

política alcanzada durante este año ha sido clave en la entrada de los

principales fondos en el mercado italiano. La disposición del BCE a tomar

medidas adicionales, incentivadas sólo por los últimos datos de inflación baja

alemana, benefician al país transalpino por el mayor recorrido en el mercado.