Lamentablemente, a veces los informes contables de las empresas no reflejan la realidad al 100%. Lo mejor de todo, es que esto no tiene porqué ser ilegal. Se puede "maquillar" un balance simplemente adelantando o atrasando una compra o venta de un activo para que se refleje o no en los estados contables del periodo en cuestión. También es legal el aprovechar los vacíos legales de la normativa contable o hacer estimaciones más o menos optimistas para ciertas partidas.

Sea como sea, lo cierto es que a veces ratios como el PER, el Valor contable o el ROE no aportan nada, ya que no siempre reflejan objetivamente la realidad de la empresa.

Analicemos esto con un ejemplo:

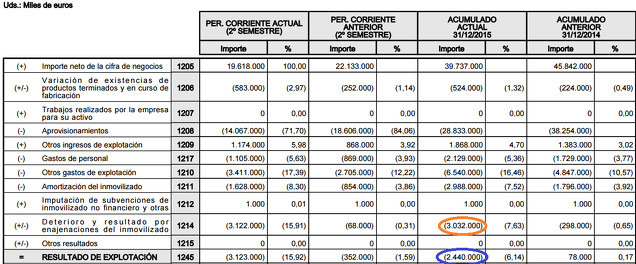

Este es el informe contable de Repsol para el año 2015. Si nos fijamos en la página 11 del informe, "Cuenta de Pérdidas y Ganacias Consolidada", y miramos la columna "Acumulado Actual 31/12/2015", nos daremos cuenta de que:

- El grupo Repsol tiene un Resultado de Explotación de -2.400.000.000€ (como vemos en la imagen en el circulo azul). Pero, ¿Perdió realmente la empresa esta cantidad? No. Si nos fijamos en el apartado "Deterioro y Resultado por Enajenaciones del Inmovilizado", veremos que esta partida supone un gasto de 3.032.000.000€(como vemos en la imagen en el circulo naranja). Tal como indició Repsol en este comunicado, provisionaron 2.957.000.000€ (que podrían revertirse en

próximos ejercicios ante una mejora de precios).

- El grupo Repsol por lo tanto, no perdió 1.227.000.000€ como se ve en el informe contable sino que por el contrario ganaron 1.860.000.000€. Menuda diferencia.

¿Por qué hizo esto Repsol? Seguramente (y esto es una suposición mía), para obtener ventajas fiscales para el ejercicio 2016 y realizar algún ajuste de plantilla con menos costes alegando perdidas en el pasado ejercicio.

Esto nos hace pensar que aquellos analistas que vieron que Repsol tenia un Beneficio por Acción de -0,87 (en vez de 1,31 que sería más o menos el real) y solo se quedaron con eso, calcularon que el PER de Repsol era negativo (o no tenia) y que la rentablidad era negativa. Una visión que en realidad no era cierta.

A la hora de hacer un análisis fundamental de una empresa hay que ser muy cauteloso y investigar si los datos que estamos usando reflejan la realidad o no, sino cometeremos errores de valoración graves.

En este ejemplo de Repsol, la partida que no refleja la realidad es el Resultado de Explotación, pero también ha habido casos de activos sobrevalorados/infravalorados (generalmente inmuebles) porque se toman en cuenta su valor de adquisición y no el valor de mercado.

Generalmente, cuando analizamos una empresa por fundamentales tendemos a mirar al PER y otros ratios porque son fáciles de interpretar y calcular. Pero como hemos visto, si no vamos un paso más allá, estaremos mirando un ratio poco de acuerdo con la realidad.

Para terminar el artículo, comentar que quien esté interesado en analizar los informes contables de una empresa para invertir según fundamentales, debería leer el que yo creo que es el mejor libro en español sobre el tema: "Análisis Integral de Empresas" de Oriol Amat, donde se habla de esto y otros muchos aspectos más con ejemplos de empresas españolas conocidas.